10 tipp könyvelőknek az egyszerűbb transzferárazásért 1.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A transzferárazással kapcsolatban az egyik leggyakrabban hallott probléma a könyvelőktől az, hogy bonyolultnak és időigényesnek találják munkájuknak ezt a részét. Két részes cikksorozatunkban 10 gyorsan hasznosítható tippet mutatok be az átláthatóbb és gyorsabb megoldáshoz.

A legtöbb vállalkozásnál már most elkezdődnek az évzárási folyamatok, beadásra kerültek az utolsó tavalyi bevallások, indítható a főkönyvi ellenőrzés és ezt követően az adók előkalkulációja. Sok – főként nemzetközi hátterű – cégnél ebben az időszakban végleges zárásokat is készítenek. A záráshoz fontos, hogy tisztában legyenek a könyvelők a tárgyévi transzferárakkal, és felmérjék, szükséges-e a társasági adóalapot módosítani amiatt, hogy a transzferárak eltérnek a piaci áraktól.

Melyek azok a feladatok, amelyeket célszerű egy évzárás keretében megtenni a transzferárazás területén?

1. Kapcsolt vállalkozásokkal kötött adott évi ügyletek beazonosítása

2. Kapcsolt vállalati szerződések, szerződésmódosítások ellenőrzése

3. Kapcsolt vállalkozások bejelentésének ellenőrzése

4. Adóévre vonatkozóan a vállalati kategória megállapítása

5. Transzferár nyilvántartás készítési kötelezettségek felmérése

6. Kapcsolt vállalkozással megvalósult ügyletek árazási módszerének megállapítása

7. Transzferárak tesztelése

8. Adóalap-növelő és –csökkentő tételek megállapítása

9. Jegyzőkönyvek felvétele

10. Transzferár nyilvántartások összeállítása

Következzen a fentiekben felsorolt feladatokhoz egy-egy olyan tipp, mely egyszerűbbé és gyorsabbá teheti a könyvelők munkáját.

1. tipp: Könyvelés ellenőrzése

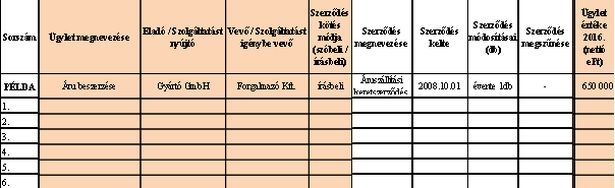

Minden transzferárazási mulasztás, hiányosság és bírság elkerülésének a legalapvetőbb feltétele, hogy az adott évi kapcsolt vállalkozásokkal megvalósult ügyletek, tranzakciók hiánytalanul beazonosításra kerüljenek.

A kapcsolt vállalkozások megállapítása egy külön feladat (Tao. tv. 4.§. 23.), így ha ez még nem történt meg, ezzel kell kezdeni a munkát. Ha viszont már rendelkezésre áll a kapcsolt vállalkozások listája, akkor a könyvelésből érdemes olyan listákat Excel formátumban előállítani, ahol a főkönyvi számlarend alapján az 1-től 9-ig terjedő számlakartonokból kapcsolt vállalkozásonként elindítunk egy lekérdezést. A listákban szereplő tételeket következő lépésben csoportosítsuk tranzakciónként / ügyletenként / szerződésenként, és foglaljuk azokat táblázatba, például a következő módon:

Miért fontos, hogy a főkönyvi számlákon egészen 1-től 9-ig végigmenjünk? Mert lehetnek olyan tranzakciók, melyek nem érintenek eredményszámlákat, mégis lehetséges, hogy transzferár nyilvántartást kell készíteni rájuk vonatkozóan (pl. osztalékfizetés nem pénzben, tárgyi eszköz vásárlás, stb.).

Miért jó, ha Excel formában kérjük le az adatokat? Ha így teszünk, akkor a táblázat végére egy utolsó oszlopot beszúrva beírható az adott számlasorhoz, hogy az mely szerződéshez, tranzakcióhoz tartozik, és ebben a formában könnyebb megállapítani a tranzakciók összértékét, és a szükséges összevonásokat is.

2. tipp: Szerződések ellenőrzése

A fenti minta táblázatból is látható, hogy fontos nyilvántartani azt is, hogy az adott tranzakcióhoz készült-e szerződés, és volt-e szerződésmódosítás. Ez több szempontból is jelentőséggel bír, nézzük, melyek ezek:

- Ha nincs szerződés, pedig szükséges lenne (pl. éves 200.000 Ft feletti szolgáltatásoknál), akkor itt kiderül, és utólag írásba lehet foglalni a szerződést.

- Ha volt szerződésmódosítás, akkor lehet ellenőrizni, hogy a számlázás ennek megfelelően történt-e.

- Ha nem volt szerződésmódosítás, de a számlázás változott, felderíthető, hogy szükséges a szerződést módosítani.

- Ha van szerződés, akkor az árak alátámasztásánál vélhetően könnyebb dolgunk lesz.

- Ha elvileg kellene lennie szerződésnek és nincs, emellett az ügyletre transzferár nyilvántartás kell készíteni, akkor mindenképpen fel kell kutatni a szerződést, mert arra vonatkozóan kötelező elemei vannak a nyilvántartásnak.

3. tipp: Kapcsolt vállalkozások bejelentésének ellenőrzése

Ezt célszerű minden évben legalább egyszer megtenni, mivel elmaradt (illetve pótlólag benyújtott) bejelentésenként 500.000 Ft-ig terjedő mulasztási bírság szabható ki. Ne felejtsük el, hogy a bejelentések határideje az első kapcsolt tranzakciót követő 15 nap, illetve a kapcsolt vállalkozási viszony megszűnésétől számított 15 nap.

Ez a bírság minden hazai vállalkozást, vállalkozót érint, mérettől és vállalati kategóriától függetlenül! Ha év közben elmaradt egy-egy új kapcsolt vállalkozás bejelentése, vagy a kapcsolt vállalati jogviszony megszűnésének bejelentése, legalább pótolni javasolt. A már bejelentett kapcsolt vállalkozások a www.magyarorszag.hu oldalon ügyfélkapus bejelentkezéssel tekinthetőek meg, az adatokat a Törzsadatok között találjuk.

4. tipp: Adóévre vonatkozóan a vállalati kategória megállapítása

Több okból is fontos, hogy az adóév utolsó napjára (jellemzően 12.31-ére) megállapításra kerüljön az adott vállalkozás kategóriájának besorolása (mikro-, kis-, közép- vagy nagyvállalkozás), például a KKV kedvezmények igénybevételéhez, pályázatokhoz, stb. Viszont ez az alapja annak is, hogy kiderüljön, a vállalkozásnak az adott évre vonatkozóan keletkezik-e transzferár nyilvántartás készítési kötelezettsége.

Transzferár nyilvántartást annak a vállalkozásnak kell készíteni, mely az adóév utolsó napján nem minősül kisvállalkozásnak. Tehát az alábbi mutatószámokat teljesíti:

- létszám eléri az 50 főt vagy

- árbevétele és mérlegfőösszege eléri a 10 millió eurót.

A csavar ott rejlik, hogy ezeket a mutatószámokat nem az adott vállalkozásnak kell teljesítenie, hanem a cégcsoport összes vállalkozásának együttvéve, pontosabban össze kell számítani az adott vállalkozás mutatószámait a vele partnervállalkozási és kapcsolódó vállalkozási viszonyban lévő cégekkel. Jellemzően az anyavállalattal, leányvállalattal, testvérvállalattal, stb.

De legyünk figyelemmel a következőkre:

- a kapcsolódó vállalkozás fogalma bővebb a kapcsolt vállalkozás fogalmánál, előfordulhat, hogy olyan céget is be kell vonni a számításba, mely nem minősül kapcsolt vállalkozásnak,

- a kapcsolódó vállalkozások mutatószámait 100%-ban össze kell adni a vizsgált vállalkozás mutatószámaival, de ha a kapcsolódó vállalkozásnak vannak még partnervállalkozásai, akkor először azok mutatószámaival kell az összeadást elvégezni a megfelelő arányban,

- a partnervállalkozások mutatószámait (jellemzően 25-50% közötti közvetlen részesedéssel kapcsolódnak) a szavazati aránynak megfelelően kell összeadni, de ha a partnervállalkozásnak vannak kapcsolódó vállalkozásai, akkor először azokat kell figyelembe venni.

Itt valóban van egy bonyolult számítási metódus, bizonytalanság esetén érdemes szakértői segítséget kérni, mert jelen cikk terjedelme nem teszi lehetővé a teljes szabályozás bemutatását (Kkv. törvény).

Fontos még a kétéves szabály alkalmazása is, tehát egy vállalkozás csak akkor veszíti el a már meglévő besorolását, ha két beszámolási időszakon keresztül más besorolást eredményeznek az összevont mutatószámok. Kivételt természetesen erre is lehet találni..

5. tipp: Transzferár nyilvántartás készítési kötelezettségek felmérése

Ha az előző pont alapján már kiderült, hogy középvállalkozásról van szó, akkor újra át kell vizsgálni az ügyleteket, tranzakciókat és meg kell vizsgálni a következőket:

- mely ügyletek összevonhatóak,

- mely ügyletek mentesülnek például az éves nettó 50 millió forintos értékhatár miatt (figyelem, az összevonható ügyleteket összevontan kell nézni, illetve az, hogy az ügylet számlázott értéke 50 millió Ft alatti, még nem jelenti azt, hogy szokásos piaci áron is annyi),

- mely ügyletek mentesülnek egyéb ok miatt,

- mely ügyleteknél szükséges mindenképpen a nyilvántartások aktualizálása.

A mentesülési szabályok megtalálhatóak a 22/2009. PM rendeletben.

A cikksorozat második részében olvasható a további öt tipp egy hét múlva.

A cikk szerzője Lakatos Zsuzsa, transzferár- és adószakértő, Tax Revolutions Kft.