A szőlő és a bor adózása a régmúltban – 1. rész

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A szőlőtermelésnek és a borkészítésnek sok évezredes a története. Az adózás története egyidős az emberi társadalmak kialakulásával. Természetes, hogy a kettő között igen szoros kapcsolat alakult ki. Szőlőültetvénnyel rendelkezni már a legrégibb időkben is gazdagságot jelentett, a szőlőből készült bor ezt a gazdagságot tovább növelte. A hatalom pedig onnan szedte az adót, ahonnét el lehetett venni a javak egy részét.

A fekete és aszu szőlő begyüjtése körül becsuszott némely visszaélések megszüntetendők!

(1655. évi LXXIX. törvénycikk)

Az adóztatás alapját már Mózes III. könyve meghatározta:

|

A földnek minden tizede, a föld vetéséből, a fa gyümölcséből az Úré; szentség az az Úrnak.

És ha valaki meg akar valamit váltani az ő tizedéből: adja hozzá annak ötödrészét.

És minden tizede a baromnak és juhnak, mindabból, a mi a vessző alatt átmegy, a tizedik az Úrnak legyen szentelve.

Ne tudakozódjék, ha jó-e vagy hitvány, és el se cserélje azt; de ha mégis elcseréli azt, akkor az, és a mit cserébe adott azért, szent legyen, és meg se váltassék.

(3 Móz. 27.30-33)

|

A tizedfizetési kötelezettség természetesen a szőlőre, és az abból készült borra is vonatkozott.

Egyiptomi szüret

A keresztény egyházak is erre hivatkoztak, amikor híveiktől az egyház fenntartására szolgáló anyagi javakat begyűjtötték, bár az egyházak és a szerzetesrendek sokszor maguk is rendelkeztek földbirtokkal, folytattak termelő tevékenységet. Ugyanakkor a szőlőtermelést és a borkészítést helytelenítették akkor, ha szegénységi fogadalmat tett szerzetesek művelték azt.

Szőlőtaposók (római mozaik)

Ennyi bevezető után térjünk rá a magyar történelem érdekességeire!

Adózás a feudalizmus időszakában

A magyar államiság kezdetének Szent István 1000-ben történt koronázását tekintjük. Ez azt is jelenti, hogy az állami berendezkedés a feudális társadalmakra jellemző volt.

Az állam működése a keresztény tanításokon alapult, így kiemelkedő szerepe volt az egyházaknak és az egyházi személyeknek. Az egyházak a hitéleti tevékenység mellett számos olyan tevékenységet elláttak, amelyek manapság már az állam, a civil szféra vagy a magánszféra érdekkörébe tartoznak (oktatás, szociális- és gyógyító tevékenység, tudományok művelése stb.). Egyházak alatt ekkoriban csakis keresztény egyházakat értettek.

A nemesek rendelkeztek a föld (feudum) tulajdonjogával, a választott király első volt a nemesek között, így maga is földbirtokos volt (sokszor a legnagyobb). Az egyházak és egyházi személyek is rendelkezhettek földtulajdonnal.

A kötelezettségek alapvetően a Szentíráson és a hagyományokon alapultak, törvényben akkor rögzítették azokat, ha valamilyen kivételes érdek vagy szélsőséges gyakorlat miatt ez szükségessé vált. Ez vonatkozik az adókötelezettségekre is.

Az első adótörvényt Szent István vezette be, amely az egyházak felé való tizedfizetési kötelezettségről (latin szóval decima, magyarosodott változata szerint dézsma) rendelkezett (Szent István Király Dekrétomainak Második Könyve, 52. Fejezet, A tizedről).

Az egyházak mellett adózni kellett a földtulajdonosok felé is; mivel a földet művelők csak birtokolták a földterületet, de nem állt a tulajdonukban, így ez egyfajta bérleti díjnak volt tekinthető.

Az egyházak, egyházi személyek és a nemesség mentesült az adózás alól (ezt törvényben először az Aranybulla erősítette meg), adóznia kellett viszont a földet művelő jobbágyoknak, a kézműves (fazekas, molnár, kovács stb.) tevékenységet végzőknek és a kialakuló városi polgárságnak. A jobbágyok a megtermelt javak arányában adóztak, a kézművesek általában tevékenységükkel, a városok viszont gyakran átalányban megállapított adóösszeget fizettek, kivéve, ha földet, szőlőt műveltek, mert a földművelés eredménye után a jobbágyokkal azonos módon kellett adózniuk. A földbirtokosnak fizetendő adóról először Nagy Lajos király rendelkezett (1351. évi VI. törvénycikk a kilenczed fizetéséről és behajtásáról; a kilenced latin neve nona), külön is nevesítve, hogy a „szőllővel biró jobbágyoktól borának kilenczed részét” kell adóként behajtani.

A szőlőbirtokosoknak „a bortizedet ősszel a helyszínen kell szedni must alakjában, ha pedig az újbor vagy must ideje már lejárt a behajtáskor, becslést, vagyis pénzt kell fizetni” (1291. évi XXI. törvénycikk a termény- és más bortized szedésének szabályozása). A szüretelést követően előállított must tizedrészét kellett az egyházak részére beszolgáltatni, és a kilencedik tized részét a földesúrnak átadni, erre a határidőt is meghatározta a törvény, mégpedig „Szent Márton ünnepéig” (november 11.). A pénzzel való megváltás lehetősége csak kivételes volt, ugyanis a fejletlen pénzgazdálkodás miatt erre nemigen volt mód. A musttal való adózásra magyarázat lehet az, hogy az egyházak és a földesurak jobb körülményekkel rendelkeztek a bor készítéséhez (pince, szakértelem stb.), mint általában a jobbágyok.

A XI. századtól számos törvényben rendelkeztek arról, ha nem a „rendes” feudális modell szerint történt a szőlő művelése, például egyházi személy, nemes vagy városi polgár művelte a szőlőt, vagy a jobbágy a földesúr birtokán kívül más területén is szőlőt termelt. Ezek a rendelkezések általában az adóelkerülést szándékoztak megakadályozni. Ilyen törvények voltak például a következők: Kálmán Király Dekrétomainak Első Könyve, 66. Fejezet, A tizedet adó egyházi személyekről, 1478. évi IV. törvénycikk; Kiket kell az adózás alól kivenni; 1492. évi XLIX. törvénycikk, Azok a jobbágyok is fizessenek a földesurnak kilenczedet, a kik mások földén birnak szőlőkkel vagy vetnek gabonát, különben örökségüket veszitsék el; 1542. évi (besztercebányai) XXX. törvénycikk, a polgárok adózása; 1563. évi LXIX. törvénycikk, Azokat a nemeseket, a kik szőlőjük után a földes uraknak földbért fizetnek, dézsmafizetésre kötelezzék.

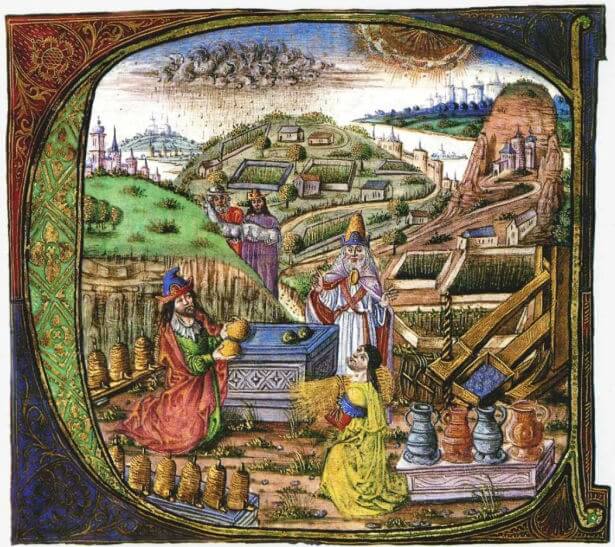

A tizedfizetés tárgyait Mátyás király szabályozta elsőként (1481. évi I. törvénycikk, Miből járjon a dézsma), meghatározva azt, hogy „az ország régi szokása szerint semmi más dologból se vegyenek dézsmát, mint csak borból, gabonából, bárányokból, méhekből, kölesből, rozsból, árpából és zabból”.

|

1481. évi I. törvénycikk miből járjon a dézsma

Először is, hogy a főpap urak és egyéb egyházi személyek, kiknek dézsmájuk van, az ország régi szokása szerint semmi más dologból se vegyenek dézsmát, mint csak borból, gabonából, bárányokból, méhekből, kölesből, rozsból, árpából és zabból.

1. § És hogy ezután azoknak a rendetlenségeknek, melyeket a főpap uraknak és egyéb egyházi személyeknek tizedszedői a behajtásban vakmerően el szoktak követni, meg kell szünniök és jövőre semmikép elő ne forduljanak.

|

Főpap és adózók az ún. Mátyás-Gradualéban (a kép jól bemutatja a tizedszedés tárgyait_gabona, méz, bor stb.)

A későbbiekben ugyan ez némileg változott, de a legfőbb adótárgyak változatlanok maradtak. Említést érdemel még, hogy szintén szabályozták az egységes mértékrendszer alkalmazását (1405-ben és 1504-ben is).

|

1405. évi (II.) VI. törvénycikk a budai suly- s másféle mértéket és rőföt az egész országban meg kell tartani

Határoztuk azonkivül, hogy az összes gabonanemüeket, borokat, terményeket, posztókat és másnemü javakat vagy élelmiszereket és egyéb akármilyen faju vagy minőségű eladó dolgokat mindenütt, tudniillik ugy a mi városainkhan, mezővárosainkban és községeinkben, mint bármely más országlakosunkéiban ugyanazon helyes, igazi és valódi sulyok, mértékek és rőfök szerint kell mérni, eladni vagy áruba bocsátani, valamint vásárolni, kicserélni, fizetni és kiszolgáltatni, melyek Budavárosunkban régóta be vannak hozva és melyeket most is megállapitunk.

1. § A kik ellenkezőképen cselekszenek, legott az efféle eladó portékájuk elvételének a büntetésével lakoljanak.

|

Érdemes megemlíteni az 1504. évi XVII. törvénycikk (a gabonanemüek és borok mértéke az egész országban egy legyen) egy mondatát, amely szerint: „Az ár azonban az egyes helyeknek a megvásárlandó vagy eladandó dolgokban való bővelkedése vagy szükölködése szerint igazodjék.” Mai szóhasználattal a kereslet és kínálat közgazdasági törvényszerűségeit kell hagyni érvényesülni.

Az adóztatók, adószedők szerették volna az adót a legjobb minőségű szőlőben, borban beszedni. Erre vonatkozott az 1655. évi LXXVIX. tc., amely szerint a földesuraknak nincs joguk válogatni a szőlő minősége szerint.

|

1655. évi LXXIX. törvénycikk a hegyvám beszedése, valamint a fekete és aszu szőlő begyüjtése körül becsuszott némely visszaélések megszüntetendők

A hegyaljai városok előadják, hogy a polgároknak, meg a nemeseknek is, a földesurak szőlőhegyein levő szőlőikből, amaz urak tisztjei nemcsak hegyvám fejében a kitünőbb borokat választják ki és foglalják le az edényekkel együtt, és hogy nagyobb mértékeket szoktak használni; hanem visszaélésképen fekete és aszu vagy kitünőbb szőlőket is szoktak szedni és elvinni:

1. § Határozták, hogy ezek, mint sérelmesek, jövőre szünjenek meg.

|

Adózni régen sem szerettek az emberek, különböző módszerekkel megpróbálták a kötelezettségeket elkerülni, csökkenteni. Ilyen módszerek voltak például a következők: a szőlőt már leszedett állapotában értékesítették; nem készítettek belőle mustot vagy a must egy részét már eleve a kereskedőknek szállították; a szőlő taposásánál „gondoskodtak róla” hogy kevés legyen a leve, amiből kilencedet és tizedet kellett fizetni (a törkölyt viszont ismételten kipréselték). Az ilyen adóelkerülési módszerek megakadályozására több törvényt is hoztak: Szent Mihály napját (szeptember 29.) határozták meg a szüret kezdetének, a szőlő és a must szállításához nyugtát (fuvarlevelet) kellett kiállíttatni, az adó megfizetését felügyelő személyeket alkalmaztak.

A nyugta kiállítása eleinte ingyenes volt, de a későbbiekben az írástudók megpróbáltak ezért pénzt kérni (pecunia sigillaris, pecsétpénz). Több törvény is született a pecsétpénz szedése ellen, kiemelkedik ezek közül az 1495. évi XL. törvénycikk (Az eladott boroktól nem szabad pecsétpénzeket venni), amelyben a Szent Márton apátságot (ma Pannonhalmi Apátság) utasítják a helytelen gyakorlat feladására. Ezek a feddések kevés eredménnyel jártak, végül a fizetési kötelezettséget előírták, 10-12 dénárban meghatározva a passzus árát, később hegyvám néven földesúri adóvá vált.

A nyugta igazolta azt, hogy a szőlőből, mustból, borból megfizették a dézsmát és a földesúri kilencedet. Persze ehhez szükség volt a hit erejére is, hiszen a szállítót megeskethették a szállítmány és a nyugta „összetartozására”, és a hamis eskünek nemcsak földi, hanem mennyei következményeivel is számolni kellett, amelyek sokkal súlyosabbak voltak, mint a földiek (üdvözülés).

A megtermelt bor (must) 20 százalékát tehát adóként elvonták, a megmaradt nyolctized rész felett viszont szabadon rendelkezhetett a termelő. Egy részét – természetesen – saját és családi fogyasztásra fordították, hiszen a folyó- és állóvizek szennyezettsége miatt ez számított egészséges italnak (egyes helyeken a sör is, a teaivás viszont ekkor még nem volt szokásban). A felesleget kimérhette a jobbágy, erre viszont szintén szigorú szabály volt, általában az volt az előírás, hogy Szent Mihály napjától karácsonyig, szőlőhegyen Szent György napjáig (április 24.) a jobbágy mérhette ki borát a helyi kocsmában, az év további részében pedig a földesúr. Ha ezen túl is maradt felesleg, azt kereskedők vásárolták fel. Számukra is szükséges volt a passzus, hiszen ezzel igazolták az adók megfizetését a bor szállítása során. Szüreti jelenetek (faliszőnyeg, Musée de Cluny)

Szüreti jelenetek (faliszőnyeg, Musée de Cluny)

Szüreti jelenetek (faliszőnyeg, Musée de Cluny)

A korcsmáltatás részletes szabályairól az 1550. évi XXXVI. tc. rendelkezett:

|

1550. évi XXXVI. törvénycikk a borokat a jobbágyoktól, akaratuk ellenére, még pénzért sem szabad elvenni; és a korcsmárlás

Ennélfogva határozták, hogy senkinek sem szabad az urak vagy nemesek közül, jobbágyaik borait ezek akarata ellen elvenni, még pénzért sem.

1. § Hanem ha a jobbágyok az ő boraikat másoknak eladnák, szabadságukban áll az uraknak, hogy azokat abban az árban, a melyben másoknak eladták, inkább maguknak tartsák meg, minthogy másoknak engedjék oda.

2. § A korcsmárlásra nézve pedig azt a rendet állapitották meg, hogy a mely urak vagy nemesek fekvő jószágaiban szőllőhegyek nincsenek és a jobbágyok kivülről behozott és idegen borokat kénytelenek inni, a jobbágyok szent Mihály napjától karácsony napjáig mérhessenek bort, és azután az egész éven át az urak, törvényes árban, és az illető helynek igaz és szokásos mértékével.

3. § Csakhogy ne vigyék és adják a bort az egyes jobbágyházakba veder és korsószámra, és az ilyen módon adott bor árát ne vegyék meg még azokon is, a kik szivesebben lennének el bor nélkül.

4. § Azokra a helyekre nézve pedig, a hol szőllőhegyek és a jobbágyoknak azokon a szőllőhegyeken termett boraik vannak, határozták, hogy a jobbágyok az ilyen boraikat szent Mihály napjától szent György napjáig mérhessék, a többi idő alatt pedig az uraknak legyen szabad az ő jószágaikon állandóan bort mérni, a fentebb megirt módon és nem másképen.

5. § Hogyha a jobbágyok a szőllőhegyükön termett borból a mondott szent Mihály napjától szent György napjáig kifogynának, akkor az illető hely urának (és másnak senkinek sem) abban az időközben is szabad feljebb emlitett módon bort mérni.

6. § Az urak és nemesek pedig a bort az ő fekvőjószágaikon, a régi szokáshoz képest, az előrebocsátott módon, egyik vagy másik jobbágyukkal mérethetik.

7. § Ugy mindazonáltal, hogy a jobbágy azalatt, a mig a bort méri, az urának tartozó heti robot alól mentes legyen és ezenfelül ura az ő fáradságáért és korcsmálási költségei fejében minden veder után (a melyek mindenütt harminczkét pinttel számithatók) négy-négy magyar dénárt tartozzék neki fizetni.

|

A magyar bornak igen nagy keletje volt a birodalom más részeiben (Ausztria, Csehország), de más országokban (német fejedelemségek, Lengyelország) is szívesen fogyasztották azt. A kereskedelmi tevékenységet eleinte a vásárvámokkal adóztatták, később ez alakult át az ún. harmincadvámmá (tricesima), amit a főútvonalak mentén felállított harmincadhelyeken szedtek; ha az útvonalon több harmincadhely volt, mindegyik beszedte az aktuális termékmennyiség után a vámot. A vámtétel az évszázadok alatt többször is változott, egységesítése Luxemburgi Zsigmond nevéhez kötődik (1405. évi (I.) XVII. törvénycikk, Hogy harminczadot mind az országból kivitt, mind az abba behozott áruk után kell fizetni), de ezt követően is változtak a mértékek. Ettől függetlenül még a XIX. század első felében is a harmincadvám és harmincadhivatal elnevezést használták. A vámolás érdekében kötelezték a kereskedőket, hogy a királyi katonák által védett biztonságos utakat használják. A harmincadvám a királyi kincstár bevétele volt, de a vámszedésért járó díjat levonták abból, illetve a királyok gyakran bérbe adták a vámszedés jogát.

A kereskedők a harmincadvám mellett az áruk értéke és mennyisége után még rév- és hídvámot is fizettek.

Szent Vince, a szőlő- és bortermelés, a szőlészek és borászok (egyik) védősszentje

A bemutatott adózási rendszer egészen 1848-49-ig fennmaradt. Az 1848. évi áprilisi törvények törölték el a feudális adózási szabályokat, a polgári társadalomnak megfelelő adószabályok kialakítása már Kossuth Lajos nevéhez kötődik.

Irodalom:

Corpus Juris Hungarici (KJK-KERSZÖV Kft., 2000, Budapest)