Az adóhatóság születésnapjai

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Harminc éves az adóhatóság. Százötven éves a vámhatóság. A kerek évfordulók mindig lehetőséget adnak némi visszatekintésre. Honnan indult a szervezet? Hova jutott el? Milyen buktatók voltak a működés során? Megannyi kérdés feltehető, de talán a legfontosabb az, hogy van-e okunk az ünneplésre.

A NAV vezetője, Tállai András az MTI-nek nyilatkozott a harmincadik évforduló alkalmából. Erről az Adó Online-on is megjelent egy tájékoztatás. Ennek részleteire most nem térünk ki.

30 éves az állami adóhatóság

További évforduló is van idén az adóhatóságnál, 150 éve, 1867-ben alakult meg az önálló magyar vámhatóság. Bár az önállóságát bizonyos szempontból már elvesztette, mivel 2011-től a korábbi adóhivatal és vámhatóság egy szervezetben, Nemzeti Adó- és Vámhivatal néven végzi tevékenységét, de az évfordulóról mégis okkal emlékezhetünk meg. Erre majd egy másik cikkben fogunk visszatérni.

A felvezető szövegben megfogalmazottakon túl egy további évfordulót is meg lehet említeni, nevezetesen azt, hogy tíz éves a Vámos Települések Szövetsége (VTSZ). A VTSZ azon kevés nem állami szervezet egyike, amellyel az adóhatóság hajlandó együttműködni. Erről néhány héttel ezelőtt már megemlékeztünk.

Mennyi? Harminc. Mi harminc? Mi mennyi?

Először is tisztázzuk azt, hogy mi jött létre 1987. július 1-jén!

Az Adó- és Pénzügyi Ellenőrzési Hivatal (APEH), 19-19 megyei igazgatósággal és adófelügyelőséggel, 1-1 fővárosi igazgatósággal és adófelügyelőséggel, valamint ez ezeket irányító Központi Hivatallal. Ez a szervezet a Pénzügyminisztérium Ellenőrzési Főigazgatósága jogutódjaként látta el az adózással kapcsolatos ellenőrzési feladatokat, a szakemberállománya jórészt az Ellenőrzési Főigazgatóságtól, a Központi Népi Ellenőrzési Bizottságtól (KNEB) érkezett, de jelentős mértékben volt szükség új szakemberek felvételére is. A szervezet első elnöke Sütő Dezső volt, induló létszáma háromezer fő körül alakult.

A szervezetnek voltak jogelődjei: PM Ellenőrzési Főigazgatóság, azt megelőzően PM Bevételi Főigazgatóság, azt megelőzően Magyar Adóhivatal, (stb.), tulajdonképpen a kiegyezést követően megalakult Magyar Királyi Adóhivatalokig (ezek a vármegyékben működtek) lehet visszavezetni a „családfát”.

Mindez persze azt is jelenti, hogy a harminc éves évforduló megtévesztő. Helyesebb azt mondanunk, hogy harminc éve jött létre a modernkori polgári adórendszerünket működtető szervezet, az APEH.

Igaz, hogy az adóreform csak később indult, 1988. január 1-jével (és még legalább 3-4 évet igénybe vett a kiteljesedése), de jelentős mennyiségű megelőző munkát kellett elvégezni a szocialista jellegű közteherviselési rendszerről a polgári (értsd tőkés-) adórendszerre való áttéréshez, illetve a szervezet szakembereit is fel kellett készíteni az új adórendszerrel kapcsolatos feladatokra, ezek is indokolták a működtető szervezet fél évvel korábbi megalakítását. Ilyen feladatok voltak például a bérbruttósítás, az áfa-kulcsok rendszerének kialakítása.

Az adóztatási, ellenőrzési tevékenység változásai

Az újonnan megalakult APEH első éveiben a korábbi ellenőrzési módszereket és rendszereket alkalmazta, alapvetően pénzügyi-gazdasági ellenőrzést végzett, azaz a jogszabályok betartásán és dokumentáltságán túl ellenőrizte a tevékenység gazdaságosságát, hatékonyságát, eredményességét is. Ez megfelelt a szocialista berendezkedésnek, amelyben a gazdálkodó szervezetek túlnyomó többsége állami vagy szövetkezeti tulajdonban volt. Ezek ellenőrzését az APEH igazgatóságai látták el. Az igazgatóságokon belül ágazati jellegű volt a tagozódás, így voltak ipari, kereskedelmi, mezőgazdasági osztályok, de a fővárosi igazgatóságon belül ennél mélyebb bontásra is szükség volt, például vegyipari, vagy kohó- és gépipari osztályra is. Ez főleg azzal volt összefüggésben, hogy a gazdálkodást ágazati jogszabályokkal, és ennek részeként ágazati jellegű számviteli elszámolási szabályokkal működtették.

A magánszemélyek, illetve a kisebb szervezetek adóellenőrzése az adófelügyelőségekre hárult (a szervezeti struktúrában ezek az igazgatóságok alatt helyezkedtek el), mivel itt már egyre növekvő arányban voltak nem állami vagy szövetkezeti tulajdonban lévő szervezetek, a hagyományos ellenőrzési tevékenység egyre több problémát vetett fel.

A változások az 1989-90 évi politikai átalakulás (rendszerváltás) miatt is szükségessé váltak.

A korábbi, szocialista jellegű szabályozás helyébe új törvények léptek, így 1990-ben megszületett az adózás rendjéről szóló 1990. évi XCI. törvény, a helyi adókról szóló 1990. évi C. törvény, az illetékekről szóló 1990. évi XCIII. törvény, majd 1991-ben a számvitelről szóló 1991. évi XVIII. törvény.

Mindezek az adóhatóság szervezeti átalakításának és működésének megváltoztatását is igényelték, amelyre 1992-től került sor:

– az addig háromszintű szervezet kétszintűvé vált, az adófelügyelőségek feladatai beintegrálódtak az igazgatóságokba;

– a korábbi ágazati szemléletű adóigazgatás helyett az adókötelezettségeket centrumba állító struktúra lépett, a gazdálkodás célszerűsége helyett az szja-, áfa-, társasági adó- (stb.) kötelezettségek teljesítését ellenőrizték a revizorok;

– a tevékenységek egységesítése érdekében négy nagy szakmai szervezeti – adóügyi, ellenőrzési, csődeljárási és végrehajtási, valamint működtetési – blokk jött létre mind a Hivatalon, mind az igazgatóságokon belül.

A célszerűségi jellegű ellenőrzések kikerültek az adóhatóság ellenőrzési repertoárjából. Ezeknek ugyanakkor ma is van értelme az állami tulajdonban lévő szervezeteknél, illetve az állami (és EU-s) támogatások felhasználásánál, valamint a közbeszerzéseknél, de ezeket az ellenőrzéseket más kormányzati szervek végzik, így például az Állami Számvevőszék vagy a Magyar Államkincstár.

Az 1992-es évhez még egy szervezeti változás kapcsolódik. A PM Pénzügyi és Számítástechnikai Intézete (PSZTI) és az Adóelszámolási Iroda (ADIRA) egyesülésével 1992. június 30-tól létrejött az APEH-SZTADI (APEH Számítástechnikai és Adóelszámolási Intézet). Ez az intézmény az elmúlt két és fél évtized alatt az adóztatási tevékenységet komplexen kiszolgáló szervezetté fejlődött, egyáltalán nem mellékesen az ország egyik legnagyobb adatbázisát kezeli (benne igen szenzitív adatokkal). A szervezet mai neve: Nemzeti Adó- és Vámhivatal Informatikai Intézet.

Az eltelt negyedszázadban az adóztatási, illetve ellenőrzési tevékenység az előzőekben felvázolt alapokon működik. A változások alapvetően összefüggnek az adórendszer változásaival (pl. új adók megjelenése, korábbiak megszűnése), illetve a technikai fejlődéssel (pl. elektronikus adattovábbítás, számítógépes bevalláskitöltő programok, e-szja).

Az adóztatási tevékenység bővülését viszont egyes szervezetek adóhatóságba való integrálása, más szervezetekkel való integrációja határozta meg főképpen, bár egyes esetekben más módon is bővült a tevékenységi kör. Ez utóbbira legjobb példa az, hogy 2017-től a munkáltatói bejelentéseket is az adóhatóság felé kell teljesíteni.

Integrációk

Az APEH megalakulásakor a közteherviseléssel kapcsolatos pénzügyi ellenőrzési tevékenységet számos szervezet végezte Magyarországon. Szakmai és politikai döntések eredményeképpen egyre több ilyen szervezet beolvadt az adóhatóságba.

Az első ilyen jelentős integráció a társadalombiztosítási járulékokkal volt kapcsolatos. A beszedés, könyvelés, ellenőrzés, végrehajtás, fizetési kérelmek kezelése tevékenységeket 1999. január 1-jétől „áttelepítették” az akkori APEH-hoz. Az integrációt a parlamenti döntést követő néhány hónapon belül megvalósították, a társadalombiztosítás ezzel foglalkozó szakembereit az APEH-ba áthelyezték. Mindezt nem előzték meg hatástanulmányok, előzetes felmérések, így nem csoda, hogy a teljes integrációhoz egy évtizedre volt szükség, a legnagyobb problémát a társadalombiztosítás papíralapon tárolt adatállományának átvétele és elektronizálása jelentette.

A következő két integrációra 2007-től került sor, amikor a megyei (fővárosi) önkormányzatok által működtetett illetékhivatalokat, illetve a Szerencsejáték Felügyeletet olvasztották be az APEH-ba.

Az illetékhivatalok integrálása elég jelentős ellenállást váltott ki, mert az ellenzéki színezetű megyei (és fővárosi) önkormányzatok saját hatáskörük csorbítását látták mindebben, és igyekeztek hátráltatni a beolvadást. Ma már az illetékekkel kapcsolatos eljárások az adóhatósági tevékenység szerves részét képezik.

A Szerencsejáték Felügyelet beolvadásával más probléma volt: az adóztatástól igen eltérő tevékenységet végző szakmai szervezetet kellett beilleszteni az APEH tevékenységébe. Ez hibás döntés volt, amit a döntéshozók már 2007-ben elismertek (persze csak szűk körben), mégis tíz évnek kellett eltelnie a hibás döntés korrigálására. A napokban jelent meg a Szerencsejáték Felügyeletről szóló 183/2017. (VII. 5.) Korm. rendelet, amely visszaállította a szervezetet, méghozzá a rendelet kihirdetését követő naptól.

Nem jelentett szervezeti integrációt, csak tevékenységek átcsoportosítását a magánnyugdíjpénztári tagdíjak beszedésének adóhatósághoz telepítése 2007-től. A lépés 2007-ben szükségszerű volt, viszont a magánnyugdíjpénztári tagság kötelező jellegének megszűnésével, a tagok túlnyomó részének a társadalombiztosítás rendszerébe való átléptetésével, a járulékszabályok megváltoztatásával ez az adóhatósági kötelezettség eliminálódott a 2010-es évek elején.

Szintén nem jelentett szervezeti integrációt az iparűzési adó (mint helyi adó) beszedésének 2010-től az adóhatósághoz való telepítése. Ez a tevékenység-áthelyezés mindössze jó fél évet élt, a 2010-es parlamenti választásokat követő kormányváltás következtében visszaállt a korábbi helyzet.

Az adóhatóság történetének legnagyobb integrációja történt meg 2011. január 1-jétől azzal, hogy az APEH és a Vám- és Pénzügyőrség egyesült, az új szervezet Nemzeti Adó- és Vámhivatalként (NAV) folytatja tevékenységét. Az egyesítés gondolata szakmai körökben már egy évtizeddel korábban felvetődött. A jelentős lökést Magyarország Európai Unióhoz való csatlakozása adta meg, de a 2004-2010 közötti belpolitikai helyzetben ezt nem vállalta fel a nagypolitika. A 2010-es kormányváltást követően viszont megvoltak az egyesítés feltételei. A változásra már csak azért is szükség volt, mert az uniós csatlakozással a vámbevételek eltörpültek az adóbevételek mellett, jelenleg 1 ezrelék körüli a vámbevételek aránya a többi adójellegű kötelezettséghez viszonyítva. Ez az integráció még nem tekinthető befejezettnek, minden bizonnyal további szervezeti és adóeljárási változások is várhatóak ezzel kapcsolatban.

Az integrációk természetesen nem csak feladatáthelyezést jelentettek, hanem a tevékenységet végzők áthelyezését is, illetve a működési feltételek biztosítását is (épületállomány, számítástechnikai háttér, adatállományok stb.). A NAV 2017-e (és 2018-as) engedélyezett létszáma 21 320 fő, ami hétszerese az 1987-es alakulási létszámnak.

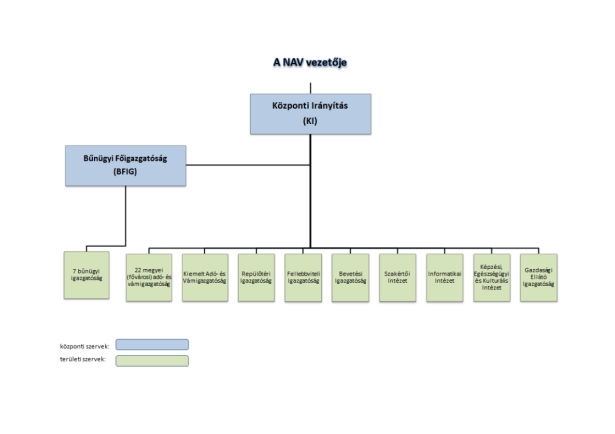

Szervezeti struktúra

Az adóhatóság szervezeti struktúrája sokat változott az elmúlt harminc évben. Ennek – mint ahogyan jeleztük – elsődleges okai a feladatbővülések és az integrációk voltak. Két lényeges változás ugyanakkor nem ezekre az okokra vezethető vissza.

A főváros meghatározó szerepet tölt be Magyarországon. Egyrészt az ország lakosságának ötöde-hatoda a fővárosban él, de ennél sokkal jelentősebb a gazdaságban betöltött szerepe, sok cég, akkor is, ha vidéken végzi tevékenységét, a székhelyét a fővárosba telepíti. Ez a fajta gazdasági túlsúly a kilencvenes évek közepére oda vezetett, hogy a cégek több mint fele kapcsolódott Budapesthez, a fővárosban megjelenő gazdasági teljesítmény pedig még ennél is jóval nagyobb arányú volt (mint jeleztük, ez nem a GDP termelésében betöltött tényleges arányokat mutatja, csak azt, hogy a GDP a fővárosban jelenik meg). Mindennek adóhatósági „kezelését” egyetlen fővárosi igazgatóság látta el.

Külön is problémát jelentett, hogy a fővárosi és Pest megyei székhelyű többszázezer cég (és egyéni vállalkozás) között volt néhány száz olyan gazdasági társaság, amely az ország teljes adóteljesítményének 20-30 %-át fizette be az államháztartásba (kb. 250-300 társaság, ezek nagyobb részt multinacionális cégek voltak), és ezeknek a társaságoknak az ellenőrzése, ügyfélszolgálati ellátása (stb.) ugyanolyan rendben történt, mint a legkisebb cégeké.

Erre a helyzetre jelentett egy sajátos megoldást az, hogy 1996-ban a fővárosi igazgatóság négy részre vált szét. Egyrészt területi alapon létrejött az APEH Dél-budapesti, a Kelet-budapesti, az Észak-budapesti Igazgatósága, illetve a legnagyobb cégekből a Pest megyei és Fővárosi Kiemelt Adózók Igazgatósága (KAIG, értelemszerűen a legnagyobb Pest megyei cégekkel kiegészülve).

Ebben a struktúrában annyi változás történt a későbbiekben, hogy 2007-től a KAIG országos illetékességűvé vált, illetve 2011-től a kiemelt cégek vámtevékenysége is ennek az igazgatóságnak a hatáskörébe került.

Az adóhatóság regionális átalakítására történt egy kíséret 2007-ben, de azóta ezt a rendszert visszafejlesztették.

A Nemzeti Adó- és Vámhivatal jelenleg érvényes struktúrája (2016. január 5-i közlés szerint) a következő:

Nyomozati jogkör

A pénzügyi-gazdasági jellegű bűncselekmények felderítése, bizonyítása egészen más szakmai felkészültséget igényel, mint például a rablás vagy az emberüléses esetek nyomozása. Hosszú időn keresztül a gazdasági jellegű bűncselekmények nyomozásával is a Rendőrség foglalkozott, de a felderítések eredményessége, és különösen a bizonyítások – enyhén szólva is – kívánnivalókat hagytak maguk után.

Az adóhatóság vezetőinek javaslatára 1999-be jött létre az APEH-en belül egy adónyomozói testület, de – főleg politikai okok miatt – e szervezeti egységet 2002-ben megszüntették, a nyomozati tevékenység visszakerült a Rendőrséghez.

A probléma továbbra is fennállt, ezért 2006-ban a Rendőrségtől a vámhatósághoz helyezték át a pénzügyi-gazdasági bűncselekményekkel (adócsalás, számvitel rendjének megsértése stb.) kapcsolatos nyomozati tevékenységeket. Ezzel a vámhatóság az Vám- és Pénzügyőrség és az adóhatóságok (APEH, önkormányzati adóhatóságok) érdekkörében felmerült bűncselekményekkel kapcsolatos teljes nyomozati jogkört gyakorolhatta.

Az adóhatóság és a vámhatóság 2011-es fúziója tovább javította a gazdasági jellegű bűncselekmények felderítésének és bizonyításának esélyeit, hiszen egy szervezeten belül van az adóztatási tevékenység és a nyomozati jogkör is.

Kisebb, de jelentős változások

A magánszemélyeket az APEH a megalakulását követő első években a személyi szám alapján azonosította és tartotta nyilván. Az Alkotmánybíróság döntése alapján a személyi szám általános jellegű használata alkotmányellenes, különös tekintettel arra is, hogy abból kiolvasható szenzitív adatként a születési dátum. A döntés alapján az APEH is más azonosító rendszert alakított ki, 1997-től jött létre az adóazonosító jel és az adóigazolvány. Sokan nem tudják, hogy az adóazonosító jel 2-6. számjegyei ugyancsak a születési dátumot tartalmazzák, méghozzá olyan módon, hogy az 1867. január 1-je (kiegyezés!) és a születési dátum közötti napok számát határozzák meg. Ennek visszafejtése viszonylag egyszerű (pl. Excel-ben egy rövid képlet).

Levél-előállító üzemet hozott létre az APEH 1999-ben. Ennek lényege az, hogy a bevallások, befizetések, adatszolgáltatások és bizonyos kritériumok alapján formalizált leveleket, határozatokat hoznak létre. Ezeket a leveleket emberi kéz érintése nélkül állítják elő (fogalmazzák, nyomtatják, borítékolják, postáliázzák) és juttatják el a címzetteknek, tulajdonképpen a címzett az, akinek ujjai elsőként érintik meg magát a levelet.

Az adóhatóság létszámának bővülése, különösen a társadalombiztosítási integráció már megkövetelte, hogy a jelentős számú új munkatárs felkészítése, betanítása is szervezett keretek között valósuljon meg. Ennek érdekében hozták létre 2000-ben az APEH Oktatási Igazgatóságát. A szervezeti egység többszöri átalakulást, feladatbővülést követően a NAV Képzési, Egészségügyi és Kulturális Intézete elnevezéssel működik jelenleg. A Kulturális tevékenységek között meg kell említeni az Adó- és Vámtörténeti Múzeumot, illetve a Pénzügyőr Zenekart.

Az APEH 1997-től működtet internetes honlapot, 2000-től már közzétette interneten is a bevalláskitöltő programokat, 2002-től egyes vállalkozói körökben kötelezővé tették az elektronikus adóbevallásokat, ennek lényeges bővítésére 2006-tól került sor. Ma már a bevallások és adatszolgáltatások túlnyomó része interneten keresztül érkezik a Hivatalba, sőt más ügyek is intézhetők az internet segítségével (például fizetési könnyítések, méltányossági kérelmek, ügyfélszolgálati tevékenység). Újabb jelentős változás lépett életbe 2017-ben: a magánszemélyek részére (kérésre, illetve ügyfélkapuval rendelkezők részére automatikusan) az adóhatóság bevallás-tervezetet készített (e-szja). Ennek elfogadása esetén a bevallást teljesítettnek tekinti a NAV (arra azért érdemes odafigyelni, hogy a bevallás adatainak felelőssége továbbra is a magánszemélyt terheli, kivéve, ha a Hivatal tévedett).

Magyarország Európai Unióhoz való csatlakozása az adóhatóság tevékenységét érdemben nem változtatta meg, mivel a felkészülés, illetve az adórendszer jogközelítése folyamatosan történt. Egy szervezeti egység, az ún. Központi Kapcsolattartó Iroda jött létre az APEH szervezetén belül, illetve a csatlakozás – más országokhoz hasonlóan – adóbevétel-kieséssel is együtt járt, de ezt az államháztartás viszonylag gyorsan „kiheverte”.

Adómanó (egy – sajnos – elfeledett figura)

Összefoglalva

Térjünk rá a cikk felvezető szövegében megfogalmazott kérdésre, azaz van-e okunk az ünneplésre a 30. évforduló alkalmából!

Természetesen egy ilyen nagy szervezetnél lehetnek, és voltak is működési nehézségek. Talán legismertebb az ún. zöld dossziés ügy, amelyhez kapcsolódott az amerikai kitiltási botrány is, ennek végül szervezeti és személyi változások is következményei lettek, de a legnagyobb problémát talán a szervezet iránti közbizalom megrendülése jelentette.

Szintén személyi és szervezeti következményei voltak az adónyomozói tevékenységgel kapcsolatos politikai villongásoknak, illetve az EU-csatlakozást követő bevételkiesés is megrázkódtatta a szervezetet, főleg annak vezetését.

Az adóhatóság személyi állományával kapcsolatban nem ritkán jelennek meg sajtóhírek. A húszezres állományi létszám, és a pénz közelsége sokszor teremt korrupcióra alkalmas helyzeteket, és bármennyire is óvatosak a munkatársak kiválasztásánál, mindig akadhatnak olyanok, akik elcsábulnak. Ez nem jó, de tudomásul kell venni, együtt kell vele élni, az elkövetők egyébként igen szigorú következményekkel számolhatnak (ennek legenyhébb esete a hivatalvesztés, de számolni kell akár a letöltendő börtönbüntetéssel is).

Az adóhatóság dolgozóit esetenként atrocitások is érik. Ennek eddig egy olyan súlyos esete volt, amikor sajnálatos módon az eljáró munkatárs meghalt, de egyéb erőszakos cselekmények, sőt emberrablás is előfordult már a szervezet története során.

Minden nehézség ellenére az adóhatóság megalakulása óta képes volt teljesíteni a költségvetési elvárásokat, az államháztartás működéséhez szükséges adókat beszedte, nyilvántartotta, ellenőrizte (stb.).

Összefoglalva elmondható, hogy van ok a visszafogott, csendes ünneplésre, hiszen a szervezet teljesítette és teljesíti a vele szemben megfogalmazott elvárásokat, biztosítja az ország működtetésének pénzügyi fedezetét.