NAV-Figyelő 15. hét: Lejáró határidő a gépjárműadónál, szabályszerű bejelentések ellenőrzése

Újabb hírekkel jelentkezett a NAV-Figyelő.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A több szakaszban épített, bővített ingatlan – különösen a lakóingatlan – eladása esetében alapvetően lényeges az eladott ingatlan szerzési időpontjának meghatározása, mivel ettől függ az adóköteles jövedelem nagysága, illetve az adóköteles időszak megszűnése. A magánszemélynek ehhez kapcsolódóan olyan választási lehetősége is van, amellyel adót takaríthat meg. Akár a már beadott bevallást is érdemes lehet önellenőrzéssel módosítani.

A szerzés időpontja

Az ingatlan (ingatlanrész), továbbá az ingatlan-nyilvántartásba bejegyzésre kötelezett vagyoni értékű jog megszerzése időpontjának azt a napot kell tekinteni, amikor az erről szóló érvényes szerződést (okiratot, bírósági, hatósági határozatot) az ingatlanügyi hatósághoz benyújtották. Az ingatlan-nyilvántartásba bejegyzésre nem kötelezett vagyoni értékű jog szerzési időpontjának az erről szóló szerződés szerinti időpontot kell tekinteni.

| Adóbevallás 2014 |

|---|

| Az idei adóbevallásról minden információt megtudhat gyűjtőoldalunkon. |

Öröklés esetén az örökség megnyíltának napját kell a szerzés időpontjának tekinteni. Ha jogi személy 1989. január 1. napja előtt értékesített ingatlant a magánszemély részére, az ingatlan megszerzésének időpontja a szerződéskötés napja.

A személyi jövedelemadóról szóló (Szja) törvény 2008-ig azt tartalmazta, hogy a föld tulajdonjogának megszerzését követően az odaépített épület szerzési idejeként a föld megszerzésének időpontját kell figyelembe venni.

Például, ha egy lakótelek tulajdonjogának megszerzési időpontja az 1993. év volt, míg a ráépített lakóház 1997-ben készült el, akkor az ingatlan 2007. évet követő elidegenítése esetén nincs adófizetési kötelezettség, mivel az eladás és a telek szerzése között több mint 15 év telt el, így nem keletkezik adóköteles jövedelem.

Ez a rendelkezés azonban 2008-tól már csak a 2007. december 31-éig jogerős építési (fennmaradási) engedéllyel megvalósult ráépítések, újjáépítések, bővítések révén létesített épített-ingatlanokra vonatkozik [Szja tv. 60. § (3)-(4) bekezdés].

A 2007. évet követő ráépítés, újjáépítés, bővítés esetén – fő szabály szerint – a szerzés évének az átruházott ingatlan egészére azon utolsó jogerős használatbavételi engedély keltének éve minősül, amelyet követően az ingatlanon az átruházásig további építés, bővítés nem történt. Előfordulhatnak azonban olyan további építések, újjáépítések, bővítések is, amelyekre nézve még nincs jogerős használatbavételi (fennmaradási) engedély.

Ilyenkor a tényleges használatbavétel évét kell a megszerzés évének tekinteni, de ha ez hitelt érdemlően nem állapítható meg, akkor az átruházás éve egyben a szerzés éve (vagyis ilyen esetben időmúlás miatt a számított jövedelem nem csökkenthető).

A fő szabályhoz képest, választási lehetőséget is ad a törvény, aminek értelmében a magánszemély dönthet úgy is, hogy a telek és a meglévő, valamint az utóbb létesült, bővített ingatlanrészek szerzési időpontjait és a hozzájuk tartozó jövedelemrészeket, illetve azok adóköteles időszakát külön-külön határozza meg.

Az utóbbi lehetőséget nem kell választani, ha az ingatlanon a szerzéskori állapothoz képest csak 2008. előtt létesülte ingatlanrészek. Ugyanakkor ésszerű a telek és a rajta lévő létesítmények szerzési időpontjának külön-külön történő megállapítása (és a jövedelem megosztása) minden olyan esetben, amikor a továbbépítés, újjáépítés, bővítés 2007. után valósult meg, és az elemenként meghatározott szerzési évet követően lakóingatlanok esetében a második, vagy későbbi, egyéb ingatlanok esetében a hatodik, vagy későbbi években történik az átruházás.

A jövedelem meghatározása megosztás választása esetén

Ha az ingatlant eladó magánszemély az ingatlan átruházásából származó jövedelmét az ingatlanrészek szerzési időpontjához rendelten megosztva határozza meg, a bevételből elsőként a 2007-től hatályos rendelkezés [Szja tv. 3. § 32. pont] szerinti értéknövelő beruházásokat és az ingatlan átruházásával kapcsolatos „járulékos” költségeket (ügyvédi költségeket, hirdetési díjakat, illetékeket stb.) kell levonnia.

Az így kapott bevételrészt meg kell osztani a különböző szerzési időpontokhoz tartozó megszerzésre fordított értékek arányában. A 2008. előtti ráépítés(ek)hez, bővítésekhez, át-, illetve újjáépítésekhez csak egy megszerzési időpont tartozhat (a telek, illetve az „eredeti” ingatlan szerzésének időpontja), 2007-et követően pedig az egyes használatbavételi (fennmaradási) engedélyek jogerőre-emelkedési időpontja, illetve a tényleges használatbavétel határozza meg a szerzési időpontokat. E szerzési időpontokhoz kell rendelni a megszerzésre fordított értékeket. Azaz a 2007. előtti szerzési időponthoz kell megállapítani

Az értéknövelő beruházás 2008-tól hatályos fogalmába tartozó kiadásokkal és az átruházás költségeivel csökkentett bevételt az előbbiek szerint meghatározott szerzési értékek arányában megosztva, az egyes szerzési időpontokhoz tartozó bevételrészekből le kell vonni az ugyanazon szerzési időpontokhoz tartozó szerzési értékeket. Az így számított összegekből rendre az adott ingatlanszerzési időpontoktól az eladásig terjedő időtartam alapján lakóingatlan esetében a négy éves, más ingatlan esetében a tizenöt éves időmúlási szabály szerint csökkentett jövedelemrészek együttes összege lesz az adóköteles jövedelem [Szja tv. 60. § (3) bekezdés; 62. § (2) bekezdés].

Példa több szakaszban épített lakóingatlan eladására

Az ingatlanügyi hatóság nyilvántartása szerint lakóház vagy lakás megnevezéssel nyilvántartott vagy ilyenként feltüntetésre váró építmény és a hozzá tartozó földrészlet (ideértve azt is, amelyet a lakáshoz tartozó földhasználati jog terhel), továbbá a lakásra vonatkozó vagyoni értékű jog átruházása esetén a jövedelem a bevételből a szerzési érték és az egyéb költségek levonásával számított összeg

A magánszemély

Az adót két módon lehet kiszámítani:

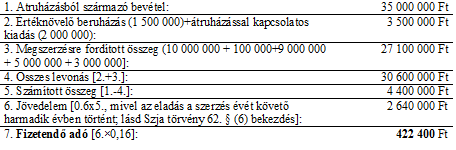

a) Annak ellenére, hogy az ingatlan tulajdonban tartásának időszakában 2007. december 31-ét követően történt az ingatlanon ráépítés, bővítés, egyszerűbb megoldásként választható, hogy az egész ingatlan megszerzési időpontja az utolsó használatbavételi engedélyről szóló határozat jogerőre emelkedésének időpontja, azaz a 2010. év. Ebben az esetben az adó kiszámítása a következő:

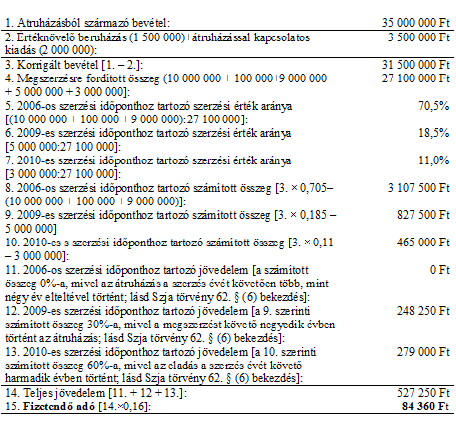

b) Tekintettel arra, hogy az ingatlan tulajdonban tartásának időszakában 2007. december 31-ét követően történt az ingatlanon ráépítés, bővítés, választható a bevételnek a ráépítés, illetve a bővítés szerzési időpontjához tartozó, a szerzési részösszegekkel arányos megosztása, és a jövedelem ennek alapján történő meghatározása. Ebben az esetben az adó kiszámítása a következő:

Érdemes tehát az adó arányos megosztással történő – kétségtelenül bonyolultabb – kiszámítását választani, mert a példa szerinti esetben ez által 338 040 forinttal kevesebb adót kell a magánszemélynek fizetnie.

Példa több szakaszban épített üdülő eladására

Nem lakóingatlan esetében a szabály [Szja törvény 62. § (4) bekezdés] az, hogy ha az átruházás a megszerzés évében vagy az azt követő öt évben történik, a bevételből a szerzési érték és az egyéb költségek levonásával kiszámított összeg az adóköteles jövedelem. Ezt követően – a megszerzés évét követő évet első évnek tekintve – a jövedelmet úgy kell megállapítani, hogy a számított összeget csökkenteni kell, ha az átruházás

A magánszemély

Az adót két módon lehet kiszámítani:

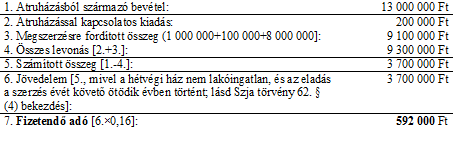

a) Annak ellenére, hogy az ingatlan tulajdonban tartásának időszakában 2007. december 31-ét követően történt a hétvégi ház felépítése, egyszerűbb megoldásként választható, hogy az egész ingatlan megszerzési időpontja az utolsó használatbavételi engedélyről szóló határozat jogerőre emelkedésének időpontja, azaz a 2008. év. Ebben az esetben az adó kiszámítása a következő:

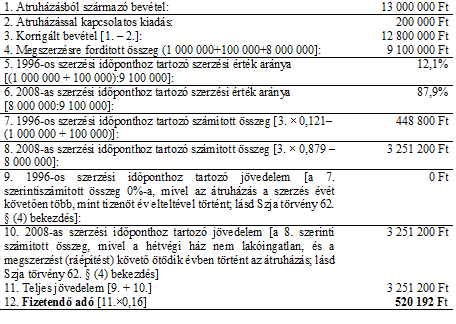

b) Tekintettel arra, hogy az ingatlan tulajdonban tartásának időszakában 2007. december 31-ét követően történt a hétvégi ház felépítése, választható a bevételnek a ráépítés szerzési időpontjához tartozó, a szerzési részösszegekkel arányos megosztása, és a jövedelem ennek alapján történő meghatározása. Ebben az esetben az adó kiszámítása a következő:

Bár az adó arányos megosztással történő kiszámítása bonyolultabb, mégis érdemes a bonyolultabb megoldás választásai, mert a példa szerinti esetben ez által 71 808 forinttal kevesebb adót kell fizetni.