Hogyan adózik a diákmunkás?

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Tóbb adózási mód közül is választhat a munkáltató, ha úgy dönt, diákmunkást foglalkoztat. Legegyszerűbb a dolga akkor, ha iskolaszövetkezettel szerződik, ekkor az iskolaszövetkezetre hárulnak a munkáltatás adóadminisztrációs terhei.

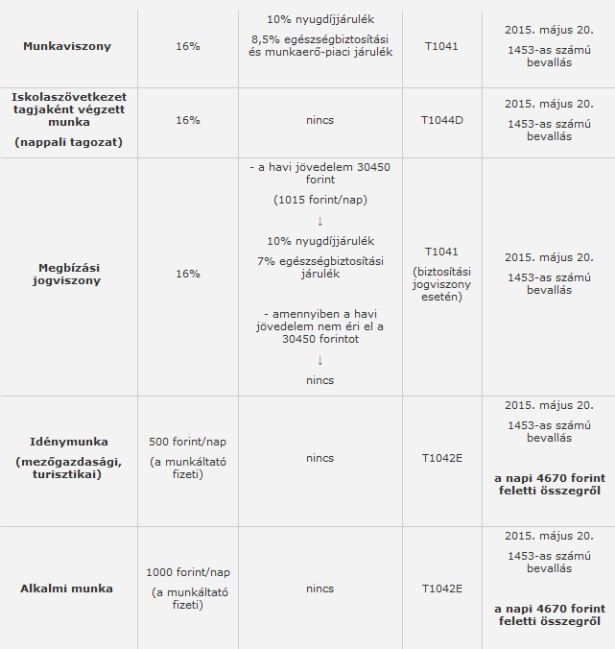

A munkaszerződés alapján, illetve iskolaszövetkezet tagjaként végzett munka jövedelme bérjövedelemnek minősül, amelyből a munkáltató 16 százalékos adóelőleget von le – írja tájékoztató anyagában a NAV. A diáknak a következő év május 20-ig szja-bevallást kell benyújtania. A munkaviszonyban, de nem iskolaszövetkezeten keresztül foglalkoztatott tanuló bruttó béréből a munkáltatónak 8,5 százalék egészségbiztosítási és munkaerő-piaci és 10 százalék nyugdíjjárulékot kell fizetnie. A bérjövedelem adója költség elszámolásával nem csökkenthető.

| Számvitel és adózás a gyakorlatban 2014 – Két időpontban |

|

1. nap: Számvitel a gyakorlatban 2014

Megtudhatja, hogyan kell elszámolni a behajtási költségátalányt, a pénztárgépek beszerzéséhez kapott állami támogatást vagy a transzferár-korrekciót. Értesülhet, hogyan módosultak a beszámolókészítés szabályai felszámolás és végelszámolás esetén.

2. nap: Adózás a gyakorlatban 2014

Fő adónemek szabályaiban bekövetkezett változások, KATA, KIVA, EVA, helyi adók, gépjárműadó változásai és a reklámadó, egyéb, az adóalanyokat érintő évközi változások.

A két napos képzés mérlegképes könyvelőknek vállalkozási szakon 16 kreditpontot ér!

További részletek és jelentkezés:

2014. szeptember 24-25. és 2014. november 11-12.

Az egyes napokra külön-külön is jelentkezhet!

|

A NAV táblázatában látható, hogy diákmunkás számos formában foglalkoztatható (A második hasábban az adókötelezettség, a harmadikban a járulékkötelezettség mértékét tanulmányozhatjuk, a negyedik hasábban a bejelentéshez szükséges nyomtatvány, az ötödikben a bevallás időpontja olvasható.)

Forrás: NAV

A nyomtatványok beszerezhetők az ügyfélszolgálatokon vagy letölthetők a hivatal honlapjáról a „Nyomtatványkitöltő programok” menüpont alatt.

Egyéb jogviszony, például megbízási szerződés alapján fizetett díjazás önálló tevékenységből származó jövedelemnek számít. Ebben az esetben a diák 10 százalékos költséglevonást vagy (számlákkal alátámasztott) tételes költségelszámolást is választhat. Ha nem tesz adóelőleg-nyilatkozatot, a kifizető automatikusan a 10 százalékos költséglevonást alkalmazza. Az adó mértéke ebben az esetben is 16 százalék. Járulékot csak akkor kell fizetni, ha a havi jövedelem eléri a minimálbér 30 százalékát (30 450 forintot), illetve naptári naponként annak harmincad részét (napi 1015 forintot).

Egyszerűsített foglalkoztatás (mezőgazdasági, turisztikai idénymunka, alkalmi munka) esetén a közterheket a munkáltató fizeti. A munkabérből a foglalkoztató nem von le adót és járulékot. A diáknak csak akkor kell bevallást készítenie, ha az így szerzett bevétele több mint az úgynevezett legkisebb munkabér, ami ebben az évben napi 4670 forint.

A diákszövetkezeteknek nem árt figyelni a részletekre: így ügyelniük kell arra, hogy passzív félévű hallgatók esetében a járulékkedvezmény nem vehető igénybe, csakis nappali rendszerű oktatásban – aktív hallgatói jogviszonyú – tanulmányokat folytató hallgatóknál.