Mi lesz az adóelkerülés elleni csomagban? (1. rész)

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Az adóelkerülés elleni csomag (ATAP – Anti Tax Avoidance Package) az EU válasza az OECD BEPS-akciótervére; célja a tisztességes, egyszerű és hatékony társasági adózás megteremtése. A BDO Magyarország cikksorozatának első részében bemutatja az adóelkerülés ellenes irányelv-tervezetet, amely új elemeket hozna be a társasági adózásba és egész biztosan nagy hatással lesz a hazai adózási környezetre.

Akik a hangzatos cím mögött az Európai Uniót sejtik, egyáltalán nem tévednek. A több elemet tartalmazó és az adóelkerülés visszaszorítását célzó csomag az Európai Bizottság 2015-17-es, a tagállamok adózását befolyásoló programjának kiemelkedően fontos eleme, melynek részleteiről 2016 januárjában kaphattunk tájékoztatást.

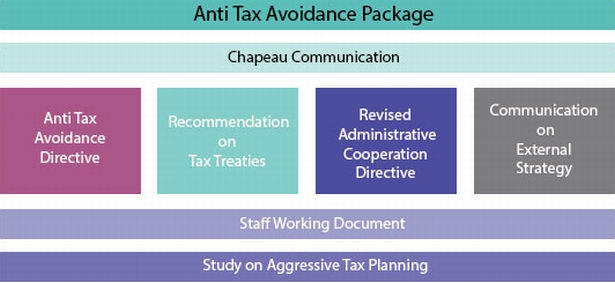

Az adóelkerülés ellenes csomag – az angol megfelelő rövidítése alapján ATAP – a tisztességes, egyszerű és hatékony társasági adózás megteremtését tűzte ki céljául. A csomag négy pillérből áll:

- Adóelkerülés Ellenes Irányelv megalkotása;

- az Automatikus Információcserére vonatkozó Irányelv átdolgozása;

- ajánlások kidolgozása a kettős adóztatás elkerülését szolgáló adóegyezményekhez; és végül

- közös stratégia kialakítása a harmadik országok felé a hatékony adózás érdekében.

A négy pillért horizontálisan fogja át egy, a tagállamok agresszív adótervezéséről készítendő tanulmány.

Forrás: http://ec.europa.eu/

Cikksorozatunkban röviden ismertetjük az ATAP egyes elemeit, hiszen azok egészen biztosan hatással lesznek a hazai adózási környezetre is. Magyarországnak várhatóan komoly módosításokat kell majd eszközölnie a társasági adózás terén, amennyiben az irányelvek végleges formájukat öltik és a tagállamok elfogadják azokat.

A cikksorozat első része az adóelkerülés visszaszorítását célzó irányelv-tervezetet mutatja be, hivatalos nevén a belső piac működését közvetlenül érintő adókikerülési gyakorlatok elleni szabályok megállapításáról szóló tanácsi irányelvet. Mivel még csak javaslatról van szó, az irányelv számmal még nem bír.

Miután a Bizottság irányelv-javaslata már összeállt, így most a tagállamokon a sor, hogy az Európai Tanács keretein belül megvitassák, majd döntést hozzanak arról. Az elfogadást nehezítheti, hogy adózási kérdésekben a Tanács konszenzusos döntést kell, hogy hozzon, ezért szükséges hozzá mind a 28 tagállam jóváhagyása.

Az irányelv-tervezet az EU válaszát jelenti az OECD által 2015. októberében közzétett ún. BEPS-akciótervekre, amelyektől világszinten várják az adóelkerülés visszaszorítását. Azzal, hogy az Európai Bizottság az akciótervek megjelenését követően ilyen gyorsan megjelentette a maga adóelkerülés visszaszorítását célzó intézkedését, egyértelmű jelzést adott, hogy az OECD kezdeményezését magáénak vallja és koordináltan kívánja elősegíteni annak alkalmazását tagállami szinten. Az „anti-BEPS irányelv”-nek is nevezett szabály-tervezet a következő adózási részterületeken vezetne be minimum standardokat, melyek hazai jogszabályba ültetése valamennyi tagállam számára kötelező lenne:

- kamatlevonás,

- exit adózás,

- a mentesítési módszer felváltása beszámításra („switch-over” klauzula),

- ellenőrzött külföldi társaságok,

- hibrid eszközök, valamint

- az adóelkerülés visszaszorítását célzó általános szabályok.

A szabályok közül sok valóban ismerős lehet a BEPS akciótervekből.

Kamatlevonás

A jelenleg hatályos alultőkésítési szabályunk alapján a saját tőke háromszorosát meghaladó kötelezettségrészre (mely csökkenthető a fennálló követelés összegével) jutó kamatráfordítás nem elismert költség, vagyis azzal meg kell növelni az adózás előtti eredményt. Ehhez képest a direktíva-tervezet eredményhez kötné a levonhatóságot, vagy az EBITDA 30%-áig, vagy 1 millió EUR összegig lenne elismert a kamatráfordítás. A tervezet szerint a kettő közül a magasabb érték lenne alkalmazható. A szabályhoz számos kitétel tartozik (pl. a csoportszintű tőke/eszköz arány), melyek elemzése túlmutat a jelenlegi cikk keretein, de érdekes például, hogy az EBITDA értéke továbbvihető a későbbi évekre, ha a kamatráfordítás mértéke az előírt küszöbértéknél alacsonyabb.

Tőkekivonás adóztatás (Exit adózás)

Amennyiben valamely eszközt egy társaság áthelyez az eddigi országából egy másik tagállamba, vagy harmadik országba (pl. úgy, hogy egy másik államban található telephelyére szállítja azt), akkor az eszköz piaci értéke alapján adót köteles fizetni abban az államban, ahonnan az eszközt kivonják. Az adózó azonban halasztást kaphat ezen exit adó megfizetése tekintetében, 5 éves részletfizetés formájában. A halasztás viszont csak abban az esetben kérhető, ha az áthelyezés egy másik tagállamba, vagy EGT országba történik.

Átállási záradék (switch-off klauzula)

A kitétel a harmadik államokból származó jövedelmekre vonatkozik. Amennyiben a jövedelem adójának kiszámításához alkalmazott adókulcs alacsonyabb az adózó tagállama szerinti társasági-adókulcs 40%-ánál, akkor az adózó köteles adózni a külföldi jövedelme után is saját tagállamában. Ugyanakkor, a külföldön már megfizetett adót levonhatja az illetősége szerinti országban keletkező adókötelezettségéből. Az intézkedés azért kapta az „átállás” elnevezést, mert az ilyen esetekben a külföldi jövedelem mentesítése helyett a megfizetett adó beszámítása alkalmazható.

Ellenőrzött külföldi társaságok (CFC)

Egy társaságnak abban az esetben keletkezik adóztatandó jövedelme ellenőrzött külföldi társaság útján szerzett bevétele alapján, amennyiben ez utóbbi társaságban legalább 50%-ban tulajdonos (akár kapcsolt vállalkozásával együtt), a CFC államában a tényleges társasági adókulcs nem éri el az adózó illetősége szerinti állam adókulcsának 40%-át, illetve ha a CFC jövedelmének legalább 50%-a passzív jövedelem (jogdíj, osztalék stb.). Ezek a szabályok tagállami, vagy EGT térségbeli társaságok esetén csak akkor alkalmazandóak, ha az ott alapított társaságok bizonyíthatóan mesterséges kreációk, melyek egyetlen célja az adófizetés kijátszása.

Hibrid struktúrák

Hibrid gazdálkodó egység esetén – amelynek jogi minősítése eltérő két tagállamban –, annak a tagállamnak a jogi minősítését kell figyelembe venni, illetve alkalmazni, amelyből a gazdálkodó egység kifizetést eszközöl, vagy ahol a költségei, veszteségei felmerülnek.

Abban az esetben, ha hibrid eszközről van szó, azaz olyan költségről, ráfordításról, amely jogi megítélése eltérő két tagállamban, szintén annak a tagállamnak a minősítését kell alkalmazni, ahonnan a kifizetés történik.

Visszaélés elleni általános szabályok

Azokat a nem valódi jogügyleteket, amelyek elsődleges célja adóelőny megszerzése, figyelmen kívül kell hagyni a társasági adó alapjának meghatározásakor. Az ilyen esetekben az adókötelezettséget a nemzeti jog szerinti gazdasági tartalom szerint kell meghatározni.

Látható, hogy az adóelkerülési lehetőségek széles skáláját igyekszik kezelni és visszaszorítani az irányelv. Amennyiben az irányelvet a bemutatott tartalommal elfogadják a tagállamok, új szabályokat tanulhatunk a társasági adózás számos területén. Kérdés, hogy lesznek-e tagállamok, amelyek még ennél is szigorúbb szabályokat vezetnek be és hogy Magyarország meg fog-e elégedni ezen minimum standardok átvételével.

A cikk szerzője Siegler Zsófia, a BDO Magyarország adópartnere. A BDO Magyarország az Adó Online szakmai partnere.