2020-as vámtarifaszám besorolás változások

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Több adó szempontjából is meghatározó, hogy mi a vámtarifaszáma egy terméknek, ezért év elején mindig érdemes nyomon követni az EU-s vtsz változásokat. A 2020. január 1-től életbe lépő vámtarifaszám változások többek között jövedéki termékeket is érintenek – írja az RSM blogja.

Csak néhány példát említenék azon adónemek közül, ahol a kötelezettség alapja a tarifális besorolás, a vámtarifaszám alapján történik:

- az Áfa-törvény szerinti adómérték meghatározása;

- az EKAER kötelezettségek teljesítése;

- a környezetvédelmi termékdíjjal érintett termékkör meghatározása;

- a jövedéki termékkör behatárolása;

- a Neta-val érintett termékkör beazonosítása

- az export és import fizetési kötelezettségek szabályszerű teljesítéseA

Az Európai Bizottság menetrendszerűen, minden év végén felülvizsgálja a Kombinált Nomenklaturát, és dönt a szükséges vámtarifaszám változtatásokról.A 2020. január elsejével módosuló KN kódok következtében a fentiekben meghatározott adózási területeken módosulhatnak a gazdálkodók meglévő engedélyei, kötelezettségei is!

Január 1-től módosuló EU vámtarifaszámok

A vám- és a statisztikai nómenklatúráról, valamint a Közös Vámtarifáról szóló 2658/87/EGK tanácsi rendelet I. mellékletének módosításáról szóló 2019/1776 EU Bizottság végrehajtási rendelete alapján 2020. január 1-jétől az alábbiak szerint módosult a Kombinált Nómenklatúra.

A rendelet értelmében a változások a következők:

- A KN 84., 85. és 90. árucsoportjának korszerűsítése és egyszerűsítése.

- Az elavult kódok törlése (például a 3926 90 92 KN kód).

- Új alszámok bevezetése bizonyos áruk – például a KN 71. árucsoportjába tartozó szintetikus gyémánt – nyomon követésének megkönnyítésére.

- Az egyes gyógyszeripari anyagok szabadneveinek, illetve a gyógyszeripari köztes vegyületek nevének vagy besorolásának helyesbítése.

- Az esetleges hibás értelmezések elkerülése érdekében módosításra került a 4. árucsoporthoz tartozó kiegészítő megjegyzések 4. pontja, ez alapján meghatározásra került, hogy a tejsavó-permeátumok olyan termékek, amelyeknek laktát tartalma legalább 0,100 tömegszázalék.

- A „növényi olaj felhasználásával előállított tejpor” egyre bővülő piacának megfelelőbb nyomon követése érdekében a 1901 90 alszám alatt új KN-kód jött létre e termékek számára.

- A szőlőbor desztillálásával nyert szesz, és a szőlőtörköly desztillálásával nyert szesz megkülönböztetése a 2208 20 alszámon belül, külön bontás jött létre.

- Figyelemmel arra, hogy a tengeri hajózásban használatos tüzelőanyagokhoz kapcsolódó SOx-kibocsátás csökkentésének 2020. január 1-jével kezdődő következő szakaszában a kéntartal¬mat 0,5 százalékra kell csökkenteni, így a KN 2710 vámtarifaszámának szövege az új küszöbértéknek a figyelembevételével lett kiigazítva.

- Annak érdekében, hogy könnyebbé váljon egyes, a 2009, a 3302 és a 9111 vámtarifaszám alá tartozó termékek behozatalára alkalmazandó vámtételek kiszámítása, az érintett termékekre vonatkozóan kiegészült a szóban forgó vámtarifaszámok szövegezése.

- Összehangolásra került a 4104 41 11, a 4104 49 11, a 4105 30 10 és a 4106 22 10 alszám szövegezése.

A 7307 19 10 és a 7325 99 10 KN-kód alá tartozó termékek kereskedelmének megfelelőbb nyomon követése érdekében módosításra került az árumegnevezés, amely így már az öntöttvasból készült összes terméket magában foglalja.

- Az üvegházhatást okozó fluortar¬talmú gázok kapcsán új TARIC-kódok kerültek létrehozásra, a 2658/87/EGK rendelet I. melléklete harmadik részének (Vámtarifa-mellékletek) 10. mellékletében.

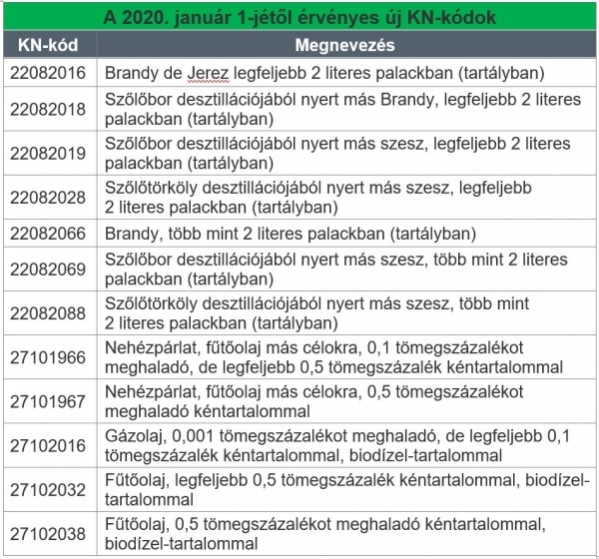

Változások a jövedéki adó által érintett, jövedéki engedélyes gazdálkodóknál is

A vámszabály változások miatt át kell tekinteniük jövedéki engedélyeiket a gazdálkodóknak, hogy ellenőrizzék, az abban szereplő KN-kódok érvényesek-e 2020-ban is, illetve a beszerzett, előállított, felhasznált, forgalmazott termék KN-besorolása megfelel-e a 2020-as szabályoknak.

A jövedéki adóról szóló 2016. évi LXVIII. törvény szerinti:

2019. december 31-től érvénytelenített (törölt) KN-kódok

Itt érhető el a 2020. 01.01-től hatályos KN kódok pontos felsorolása .

A helyes vámtarifaszám a helyes adózást alapozza meg

Sokan nincsenek tisztában azzal, hogy milyen nagy jelentőséggel bír a termékek vámtarifaszám szerinti besorolása a társaságok kötelezettségeinek teljesítése során! Ugyanakkor a felsorolt területeket vizsgálva kijelenthető, hogy a gazdálkodók jelentős része napi szinten találkozik ezzel a kérdéssel. Egy helytelen vámtarifaszám besorolás akár egyidejűleg több adónem vagy több kötelezettség helytelen teljesítését vonja maga után.

Ha nem figyelünk a termék korrekt besorolására, olyan EKAER kötelezettséget teljesítünk, amit nem is kellene, vagy olyan termék után nem fizetünk Netát, vagy termékdíjat, jövedéki adót, amely után kellett volna. A termékek besorolása, a változások követése és utólagos korrigálása gazdálkodói kötelezettség, és helytelen teljesítése pótlólagos közteher megfizetését, valamint szankciók alkalmazását eredményezheti. Mindemellett a gazdaság fejlődésével párhuzamban az új generációs termékek megjelenésének lekövetésére folyamatosan új vámtarifaszámok jelennek meg a rendszerben.

Ez a kockázat viszonylag egyszerűen minimalizálható, amennyiben a gazdálkodók szakember igénybevételével időszakonként felülvizsgálják az általuk kezelt termékek esetében alkalmazott vámtarifaszám besorolást, valamint az új termékek vonatkozásában kellő gondossággal járnak el.

A bejegyzés szerzője dr. Falcsik István, az RSM Hungary Vám-, jövedéki és termékdíj tanácsadás, üzletágvezetője. Az RSM Blog az Adó Online szakmai partnere.