Cégcsoportok adótervezése, cégstruktúrák és megoldások – 2. rész

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A cégcsoportokról szóló cikksorozatunk második részében elkezdjük megvizsgálni a tipikus cégcsoport típusokat, és szót ejtünk, milyen megfontolások mentén alakítják ki az egyes struktúrákat, és mire kell figyelniük a csoporton belüli árazásoknál az ügyvezetőknek.

| Cikksorozatunk első részét itt olvashajta. |

Tipikus cégcsoport típusok

Milyen esetekben beszélhetünk tipikusan cégcsoportokról és hogyan ismerhetjük fel, hogy cégcsoporttal van dolgunk? Nézzünk meg a leggyakrabban előforduló struktúrákat!

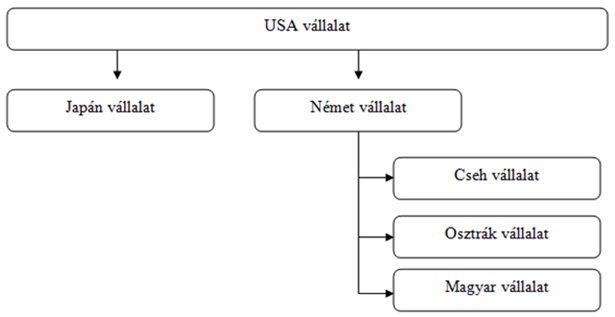

Multinacionális vállalatcsoport

Az alábbi példában a multinacionális vállalatcsoportokra mutatunk be egy példát, jellemzően ezek a cégcsoportok egy hazai kereskedő, gyártó vagy szolgáltató vállalkozáson keresztül vannak jelen Magyarországon. A fő tulajdonos egy amerikai illetőségű vállalat, melynek van két leányvállalata (Japánban és Németországban). A német vállalatnak pedig van egy cseh, egy osztrák és egy magyar illetőségű leányvállalata. A vállalkozások a példában 100%-ban az anyavállalatuk tulajdonában vannak. Látható, hogy végső soron az összes vállalat az amerikai cég tulajdonában áll, közvetlenül vagy közvetett módon, így az amerikai vállalat hozhat meg egyedül minden döntést többségi (100%-os) tulajdonosként.

Az egyes országokban eltérőek az adózási szabályok, az adókulcsok, ez által az adótervezés fontos szerepet kap. A cégcsoporton belül az adózási szabályok is szerepet játszanak abban, hogy:

-

melyik országba hoznak létre tagvállalatot,

-

melyik országba helyezik a gyártást,

-

melyik országban működik csak kereskedelmi vagy szolgáltatói tevékenység,

-

melyik tagvállalat mely országokat fog kiszolgálni,

-

hova helyezik a munkaerő-igényes tevékenységet, stb.

Ha már létrejött a magyar vállalat, vizsgálni szükséges, hogy a működése során milyen tevékenységekkel kapcsolódik a multinacionális vállalatcsoport többi tagvállalatához. Lehetséges, hogy a magyar vállalat a cseh vállalat által előállított termékeket értékesíti a magyar piacon, és az árubeszerzéseinek döntő részét a cseh tagvállalat biztosítja. De lehetséges, hogy a magyar vállalatnál is történik gyártás, és az előállított késztermékeket a német vállalat részére adja el a magyar cég. Gyakori, hogy egyes eszközöket, gyártósorokat bérelnek a tagok egymástól, de lehet szó cégcsoporton belül egymásnak nyújtott szolgáltatásokról is.

A magyar társaság ügyvezetőjének arra kell figyelnie elsősorban, hogy a vállalatcsoport tagjai nagyon nagy valószínűséggel kapcsolt vállalkozások lesznek, mert a végső fő tulajdonosuk ugyanaz a cég, vagy ugyanaz a személy (esetleg ugyanaz a család). Ha pedig kapcsolt vállalkozásokkal történik bármilyen gazdasági esemény, tranzakció (legyen az termék adásvétel, szolgáltatás, kölcsön nyújtás, továbbszámlázás, stb.), akkor a magyar vállalatnak több kötelezettsége is keletkezik.

Az egyik legfontosabb ezek közül az, hogy az adóhatóságok elvárják, hogy – bár adott esetben a csoporton belüli ügyletek piaci ár alatt vagy piaci ár felett valósulnak meg – , a csoporttagok az adójukat úgy állapítsák meg, mintha a csoporton belüli tranzakciók piaci áron valósultak volna meg. Multinacionális cégcsoportoknál már vélhetően akkora a vállalati méret (összfoglalkoztatotti létszám a cégcsoporton belül több mint 50 fő), hogy a vállalatközi tranzakciókra transzferár nyilvántartást is kell készíteni. Ez az egyik legnagyobb kockázat, amivel számolniuk kell a multinacionális vállalatcsoportba tartozó magyar cégek ügyvezetőinek, mert egy-egy transzferár nyilvántartás hiánya vagy hiányos elkészítése 2 millió forintig terjedő mulasztási bírsággal járhat minden évben.

Kiemelten figyelni kell a csoporton belüli árazásra (transzferárnak vagy elszámoló árnak hívjuk ezeket az árakat) akkor, ha a magyar vállalat veszteséges vagy nagyon alacsony eredményességgel dolgozik. Az adóhatóság ilyen esetben várhatóan nagyobb eséllyel fogja ellenőrizni az ilyen cégeket, mert azt feltételezheti, hogy a veszteség vagy alacsony eredmény annak köszönhető, hogy a nemzetközi cégcsoport többi tagvállalat kimenekíti, átcsoportosítja a jövedelmet külföldre és a gyakorlatban adóelkerülés folyik.

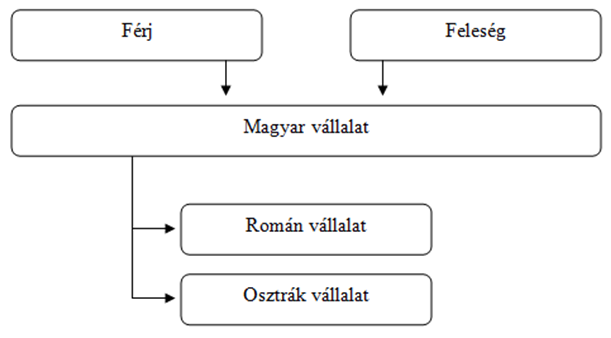

Magyar tulajdonú nemzetközi vállalatcsoport

Az alábbi példában a Férj és a Feleség alapított egy magyar vállalatot, majd a magyar vállalat alapított egy román és egy osztrák illetőségű vállalatot. Minden olyan esetben, amikor egy vállalatban közeli hozzátartozók a tulajdonosok, akkor a közeli hozzátartozók szavazatait össze kell számítani. Így elmondható, hogy a példában szereplő magyar vállalat 100%-ban a család, azaz közeli hozzátartozók tulajdonában áll. Mivel a magyar vállalat dönt a két leányvállalata felett is, elmondható, hogy a család rendelkezik az összes vállalat felett 100%-os szavazati joggal.

Az ehhez hasonló céges struktúráknál is eldöntendő, hogy a külföldi terjeszkedést hogyan fogják megvalósítani a tulajdonosok. Jelen esetben azt a megoldást választották, hogy a magyar vállalat alapít külföldön (meghatározott szempontok szerint kiválasztott országokban) leányvállalatokat, de dönthettek volna úgy is, hogy a magánszemélyek alapítanak külföldön cégeket. Ez végeredményben szavazatok szempontjából mindegy, de egyéb szempontok miatt nem, ezért a következő példában erről lesz szó.

Ha már a megfelelő országok kiválasztásra kerültek és a leányvállalatok megalapításáról hoztak döntést, vizsgálandó, hogy az egyes leányvállalatokban tervezett tevékenységek ellátásához mire lesz szükség, mert ezeket (pl. eszközök, berendezések, emberi erőforrás, tőke, stb.) biztosítani szükséges. Lehetséges, hogy a magyar vállalatnál már vannak olyan elemek, amelyeket a másik két országbeli vállalat is felhasználna, és nem szeretnék azokat külön megvásárolni, így például a csoporton belül egymás részére bérbe adják. Szintén gyakran előfordul az 1. példában már említett csoporton belüli ügyletek mellett, hogy a magyar vállalkozásnál dolgozó bejelentett emberek tevékenységet végeznek a csoport külföldi tagvállalatai részére is (pl. szervezik a kereskedelmet, ügyfél tárgyalásokat végeznek, stb.). Ilyenkor csoporton belül történik valamilyen szolgáltatás nyújtás, melyet fel kell tárni, mert lehet, hogy adóalap kiigazításokat kell megtenni.

Ilyen jellegű cégcsoportoknál is érvényes előírás, hogy amennyiben kapcsolt vállalkozásnak minősülnek a tagok (azaz a szavazatok többsége egy fő vagy egy család kezében összpontosul, vagy éppen az ügyvezetők személye megegyezik, stb.), akkor, ha az egymás közötti tranzakciók árazása (transzferára vagy elszámoló ára) eltér a piaci ártól, a csoporttagoknak az adóalapjukat ki kell igazítaniuk úgy, mintha egymás között is piaci áron számláztak volna.

Középvállalati méretet elérő cégcsoportoknál (legjellemzőbb mutatószám itt is az összlétszám, melynél a határ 50 fő), a nagyobb tranzakciókra szintén transzferár nyilvántartást szükséges készíteni, és ennek elmulasztása vagy hiányos vezetése tranzakciónként szintén 2 millió forintig terjedő mulasztási bírsággal járhat.

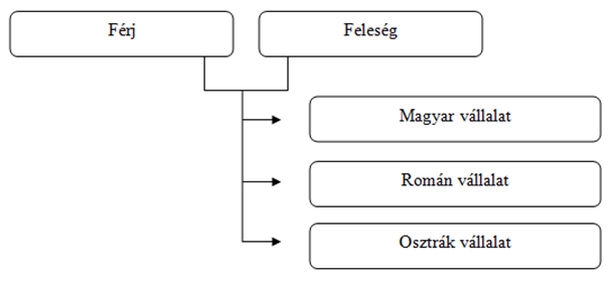

Magyar magánszemélyek által tulajdonolt nemzetközi vállalatcsoport

Az előző cégcsoport struktúra megvalósulhat olyan formában is, hogy a magánszemélyek alapítják meg az egyes országokban a vállalatokat, például az alábbi formában:

Látható, hogy ebben az esetben is a férj és a feleség tulajdonolja mindhárom céget, csak éppen közvetlenül magánszemélyként és nem egy (magyar) vállalkozáson keresztül. Ennek leginkább ott van jelentősége, hogy milyen formában szeretnék felvenni az osztalékot a cégekből. Míg az előző esetben a magánszemélyek csak a magyar cégből vehetnek fel osztalékot a magyar szabályok szerint, és a külföldi vállalatokban keletkezett nyereség is osztalék formájában a magyar vállalatban csapódik le, a fenti ábra szerinti megoldásban a magánszemélyek mindhárom cégből vehetnek fel osztalékot. A szabályozás pedig fő szabályként attól függ, hogy az adott országban milyen előírások vonatkoznak az osztalékra. Azért vegyük figyelembe, hogy ha a magyar magánszemélyek magyar illetőségűek, akkor végeredményben Magyarországon adóznak a világjövedelmük után, de ahhoz, hogy a kettős adóztatást elkerülhessék, mindig az adott országnak Magyarországgal kötött kettős adóztatást elkerülő egyezményét kell megvizsgálni és az abban foglaltak szerint kell eljárni.

A szokásos piaci ár elve és a transzferár nyilvántartási szabályok ugyanúgy érvényesek ebben a formában megvalósuló cégcsoportok esetén is, így látható, hogy már a tervezési fázisban alaposan szükséges végiggondolni az egyes cégek várható működését, szükséges erőforrásait és a folyamatos tevékenység által igényelt csoporton belüli gazdasági folyamatokat, mert a nagy összegű bírság tételek és az adóalap módosító tételek komolyan befolyásolhatják az egyes cégek nyereségességét és ez által a várható osztalékjövedelmeket.

Cikksorozatunkat folytatjuk.

A cikk szerzője Lakatos Zsuzsa, transzferár- és adószakértő, Tax Revolutions Kft.