NAV-Figyelő 15. hét: Lejáró határidő a gépjárműadónál, szabályszerű bejelentések ellenőrzése

Újabb hírekkel jelentkezett a NAV-Figyelő.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A kapcsolt vállalkozási viszony meghatározásának egyik leggyakoribb akadálya az információ hiánya vagy az információk hiányos átadása. Kapcsoltságról szóló esettanulmány sorozatunk harmadik részében a Tao. tv. szerinti kapcsoltság körültekintő feltárásához nyújtunk ötleteket, figyelemmel arra, hogy az egyértelműnek tűnő adatok mögött is lehetnek további rejtett információk.

Esettanulmány sorozatunk első részében bemutattuk, hogy egy cégcsoport esetében milyen kapcsoltsági fogalmak vizsgálata lehet szükséges és az egyes fogalmak milyen legfontosabb adóügyi kötelezettséghez kapcsolódhatnak. A cikksorozat második részében elkezdtük a fogalmakat sorban áttekinteni, a Tao. törvény szerinti kapcsolt vállalkozás definícióval indítottuk az áttekintést. Ehhez már kiindulópontként rendelkezésre állt a képzelt cégcsoport cégtérképe (vagy más néven kapcsolati hálója, organigramja), amihez felmérésre kerültek a tulajdonosi viszonyok.

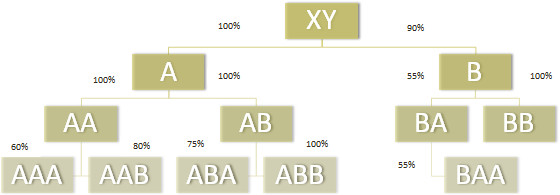

Első látásra egyszerűnek tűnhet a cégtérkép, de a főkönyvelővel folytatott beszélgetésünk során fény derült a következő információkra is:

• XY egy magánszemély, de van házastársa és felnőtt korú gyermekei is vannak (kettő),

• XY magánszemélynek lehetnek olyan érdekeltségei, melyekben a tulajdonosi részesedése alacsonyabb, mint 50%, vagy pont 50%,

• az ábrában szereplő százalékok a tulajdonosi arányokat mutatják be,

• az ábrában szereplő vállalkozások között van belföldi és külföldi entitás is,

• az ábrában telephelyek nem szerepelnek.

Az esettanulmány sorozat előző részében feltettünk néhány kérdést a Kedves Olvasónak, melyeket szeretnénk megválaszolni.

1. A fenti ábra és a rendelkezésre álló egyéb információk alapján egyértelműen megállapíthatóak a kapcsolt vállalkozási viszonyok teljes körűen?

Bár úgy tűnik, hogy nagyon egyértelmű a cégcsoport felépítése – hiszen egy magánszemély tulajdonosnak láthatóan van két cége, amely alatt további cégek vannak, és minden kapcsolati pontnál fennáll a többségi tulajdon -, mégsem fejezhetjük be a kapcsoltsági viszonyok vizsgálatát ezen a pontot, mert nagy kockázatokat hagyhatnánk a cégcsoportban, ha nem járunk el körültekintően. Tehát a rövid válasz: NEM!

Először is tudjuk, hogy a Tao. tv. szerinti kapcsoltság (lásd esettanulmány sorozatunk második része) több módon fennállhat két személy között. Az első ezek közül a többségi befolyás, amely vagy szavazati többség vagy meghatározó befolyás útján jöhet létre.

Ha figyelmesen olvastunk, észrevehettük, hogy a cégtérképen jelölt százalékok nem a szavazati arányokat tartalmazzák és mutatják be, hanem a tulajdonosi arányokat. Előfordulhat, hogy a kettő nem ugyanúgy alakul? Természetesen igen! Tehát nem a tulajdonosi arányokat kell vizsgálni, hanem a szavazati arányokat.

Közvetlen szavazati többség „A” és „AA”között:

A – 50+ szavazat – AA

Közvetett szavazati többség „A” és „AAA”között:

A – 50+ szavazat – AA – 50+ szavazat – AAA

Nincs szavazati többség „A” és „AAA”között:

A- 50 szavazat- AA – 50+ szavazat – AAA

Nincs szavazati többség „A” és „AAA”között:

A – 49 szavazat – AA – 50+ szavazat – AAA

A közvetett szavazati többséghez az szükséges, hogy a „köztes” vállalkozásban is az első vállalkozásnak szavazati többsége legyen (az 50% még nem szavazati többség).

A meghatározó befolyás (pl. azonos tartalommal történő szavazás, más tagok keresztüli szavazás, vezető tisztségviselők vagy felügyelőbizottsági tagok többségének kiválasztási illetve visszahívási joga) is fennállhat, tehát lehetséges, hogy például a „BA” vállalkozás kisebbségi (45%-os tulajdonosi aránnyal rendelkező) tulajdonosa kinevezheti és visszahívhatja a „BA” ügyvezetőjét, és így kapcsolt vállalkozássá válik. Ha esetleg pedig vannak pl. más leányvállalatai, azok is bekerülnek a kapcsolt vállalati körbe egy-egy csoporttag esetében és máris nem lesz „homogén” a csoport, azaz lehetnek olyan cégek, amelyeknek a csoporton belül is eltérő a kapcsolt vállalkozási köre.

Vizsgálni szükséges a központi magánszemély (XY) közeli hozzátartozóinak az érdekeltségeit, további cégeit is, mert a Tao. tv-ben szereplő definíció és a Ptk. szerinti fogalmak tekintetében is fennáll, hogy a közeli hozzátartozók szavazatait összeszámítva kell figyelembe venni. Így ha „XY” magánszemélynek a közeli vagy akár távolabbi családjában vannak még cégtulajdonosok, akkor azok esetében is szükséges vizsgálni a többségi befolyás fennállását.

Ha például „XY”-nak a testvérének, „XZ”-nek vagy egy cége a lányával közösen (50-50%-ban), az is kapcsolt vállalkozás lesz.

Ha például „XY” feleségének van egy saját cége, az is kapcsolt vállalkozás lesz.

De ennél jóval összetettebb helyzetekkel is lehet találkozni: „XY” férj, a felesége, négy gyermekük, akik közül ketten házasok és a férjnek van két nővére, a feleségnek egy öccse, aki szintén házas. Így legalább 11 magánszemély vizsgálata szükséges

Tudnunk kell emellett, hogy kapcsolt vállalkozás nemcsak belföldi, hanem külföldi entitás, cég, magánszemély, egyéni vállalkozó is lehet, valamint a magyar cégek külföldi telephelyei, külföldi cégek külföldi telephelyei is kapcsolt vállalkozásokká válnak.

2. Szükséges lehet még vajon egyéb szerződés, irat, okirat?

Sajnos maximum csak kiindulópont lehet bármilyen céginformációs rendszerből lekért adat, vagy akár kiegészítő mellékletben szereplő adat, mert azok nagy valószínűséggel tulajdonosi arányokat tartalmaznak, és a szavazati arányok nem biztos, hogy elérhetőek.

A szavazati arányokról, szavazat elsőbbségi részvényekről, meghatározó befolyás okozó információkról az alapító okiratból (alapszabály, társasági szerződés, stb.), részvénykönyvekből szerezhetünk tudomást (és ne felejtsük el a változásokat is nyomon követni), tehát az első ezeknek a vizsgálata. Lehetséges azonban az is, hogy az alapító okiraton kívüli más iratban, szerződésben rendelkeznek a tulajdonosok az eltérített szavazatokról (pl. szindikátusi szerződés, uralmi szerződés, stb.), ezekről a dokumentációs folyamat keretében másolatokat készítettünk és azokat alaposan megvizsgáltuk.

További iratok lehetnek a külföldi telephelyeket, fióktelepeket létrehozó okiratok, azokat tartalmazó cégkivonatok, bejelentések (illetékes hatóságok), stb., melyeket szintén szükséges beszerezni.

3. Szükség lehet-e még bármilyen nyilatkoztatásra?

A fentiek alapján is látható, hogy IGEN. Például a következőkre:

• XY közeli hozzátartozóinak a neve és legalább egy azonosítója

• a közeli hozzátartozók érdekeltségei (cégekben, egyéb entitásokban, szervezetekben)

• ezen szervezetek tulajdonosi / szavazati arányai

• közeli hozzátartozóknak a saját közeli hozzátartozóinak neve és legalább egy azonosítója

• ezen személyek további érdekeltségei (cégekben, egyéb entitásokban, szervezetekben)

• ezen szervezetek tulajdonosi / szavazati arányai

Nyilatkoztatás tekintetében például a következőkre is szükség lehet:

• egyéb szerződések léte, mely meghatározó befolyást okoz

• ügyvezető további cégekben, entitásokban lévő tisztségei

• adott cégek érdekeltségei és azok tulajdonosai és abban a szavazati arányok és meghatározó befolyást okozó szerződések

• külföldi telephelyek, fióktelepek léte és keletkezésük időpontja

• stb.

4. Milyen vizsgálati lépések hiányoznak még ezen kívül?

Összefoglalva a fentieket, ezeket a lépéseket feltétlenül javasolt megtenni:

• XY nyilatkoztatása saját és közeli hozzátartozóinak érdekeltségeiről és a további entitások vizsgálata

• nyilatkoztatás szavazati és tulajdonosi arányok egyezőségéről vagy eltérítéséről

• ügyvezetők nyilatkoztatása meghatározó befolyást okozó egyéb iratokról

• ügyvezetők nyilatkoztatása más entitásokban lévő tisztségeiről

Mindezeket az adatokat és információkat természetesen legalább elévülési időn belülre (azaz 5+1 évre visszamenőleg) szükséges begyűjteni, elemezni és értékelni, de még hasznosabb, ha minden cég (entitás) esetében az alakulás időpontjáig visszamenőleg kerülnek ezek a lépések elvégzésre.

A kapcsolt vállalati bejelentés az entitások közötti első üzleti kapcsolatig utal vissza és ha az elévülési időt megelőzően léptek kapcsolatban egymással a cégek, nem lesz meg a szükséges ellenőrzési pont vagy esetleg a bejelentés pótlásánál nem lesz mihez igazodni.

Bízunk abban, hogy sikerült minél több szempontra felhívni a figyelmet, a lista természetesen nem teljes, mert mindig adódhatnak egyedi és speciális helyzetek. Látható azonban, hogy a Tao. tv. szerinti kapcsoltsági vizsgálat bőven rejthet buktatókat magában. A következőkben igyekszünk teljessé tenni a képzelt cégcsoportunk kapcsolati térképét, maradjanak velünk a folytatásban is!

Az első rész itt olvasható.

A második rész itt olvasható.

A cikk szerzője: Lakatos Zsuzsanna, ügyvezető, Tax Revolutions Kft.,