Háromszögügyletek és adóellenőrzés

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A közösségi joganyagok és az áfa-törvény által szabályozott háromszögügylet nem ismeretlen az adózással foglalkozó szakemberek előtt, mivel minden országban számos kérdés vetődik fel ezzel az ügylet-típussal kapcsolatban adóellenőrzéskor – emeli ki a Tilea Tanácsadó Kft szakértője.

Speciális szabályok vonatkoznak azokra a „három szereplős” beszerzésekre/értékesítésekre (a szakirodalom „ABC” ügyletként is említi), amelyeknek három szereplője eltérő tagállamban nyilvántartásba vett közösségi adószámmal rendelkező adóalany (vagy közösségi adószámmal rendelkező nem adóalany jogi személy).

Ezeknél az ügyleteknél egy olyan, a „belső Európai Uniós” piac által szabályozott ügyletről van szó, melynek lényege, hogy ugyanaz az áru több tagország vállalata egymást követő adásvételi ügyleteinek tárgya. A háromszög ügyletek kapcsán a közösségi szabályok és így a magyar adószabályok egyszerűsített adózási és adminisztrációs feladatokat tesznek lehetővé az alábbiak szerint:

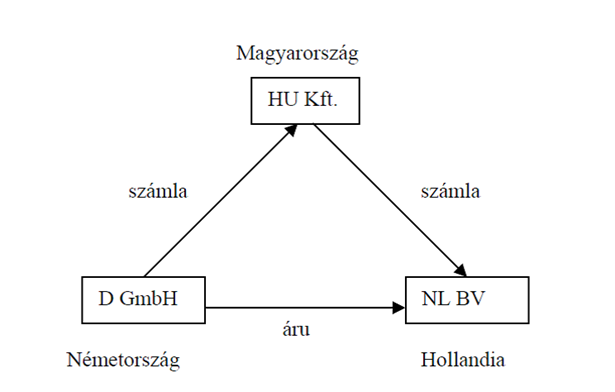

A háromszögügylet lényege, hogy a holland adózó (beszerző) részére a „közbenső vevőként”megjelenő másik tagállamban adózó magyar adózó végez termékértékesítést úgy, hogy a terméket egy németországi adózótól szerzi be. A termék azonban nem kerül be a közbenső vevő tagországába, mert azt Németországból közvetlenül Hollandiába juttatják el. A háromszögügyletnél tehát a tulajdonváltozás nem követi a termék tényleges mozgását. Míg a holland adózó termékbeszerzést valósít meg a közbenső magyarországi vevőtől, a német adózó pedig termékértékesítést teljesít a közbenső magyar vevő részére, addig a közbenső vevő kettős szerepben jelenik meg az ügyletben. Egyrészt termékbeszerzést valósít meg német adózótól, másrészt termékértékesítést hajt végre a holland adózó számára.

Speciális áfa-szabály

A háromszögügyletre vonatkozó speciális áfa szabály lényege, hogy a magyar adózónak (a közbenső vevőnek) nem kell Hollandiában adóalanyként bejelentkeznie – annak ellenére, hogy Hollandiában értékesít -, ha az adókötelezettséget helyette a holland adózó teljesíti a saját tagállamában. A magyar adózás alóli mentesülésének feltétele, hogy Magyarországon az összesítő nyilatkozatban szerepeltesse az ügyletet, jelölve, hogy abban közbenső vevőként járt el, valamint a számlát a számlázásra vonatkozó szabályok szerint állítsa ki, amelyben utaljon arra, hogy az ügylet utáni adókötelezettséget a holland adózó teljesíti.

Tekintsük át, hogy alakul az ügylet egyes szereplőinek áfa számlázási, bevallási kötelezettsége!

1. Ha az ügylet németországi szereplője az, aki belföldön rendelkezik közösségi adószámmal, a következőképpen kell eljárnia. Németországi adózó közösségen belüli adómentes értékesítést teljesít a magyar adózó felé, amelyet az áfa bevallás megfelelő sorában szerepeltet. Az értékesítésről kiállított számlában a magyar adóalanyt tünteti fel vevőként, annak közösségi adószámát is szerepeltetve.

A német adóalanynak ezen kívül a Közösségen belüli értékesítésekről szóló összesítő nyilatkozatot is be kell nyújtania, abban a magyar adóalanyt kell feltüntetnie vevőként. Tekintettel arra, hogy az ügyletben nem közbenső vevőként jár el, nem kell a közbenső vevő oszlopban jelölést tennie. A holland beszerzőről a német adóalanynak nem kell nyilatkoznia, hiszen vele nincs áfa tekintetében kapcsolatban. Az összesítő nyilatkozatban a magyar adóalannyal bonyolított értékesítés ellenértékét kell szerepeltetni.

2. Ha az ügylet magyar adóalany szereplője az aki belföldön rendelkezik közösségi adószámmal, a következőképpen kell eljárnia. A közbenső vevő a háromszögügyletben termékbeszerzői és termékértékesítői szerepet is betölt, de adókötelezettségét nem ő teljesíti, hanem helyette a holland adóalany.

Az értékesítésről kiállított számlában vevőként a holland adóalanyt kell feltüntetni, szerepeltetve a holland adóalany közösségi adószámát és jelölni azt, hogy a holland adóalany az aki a háromszögügylet végső beszerzőjeként az ügylet után adófizetésre kötelezett.

Adóellenőrzés

Az adóhatósági ellenőrzések kapcsán számos kérdés vetődik fel ezekkel az ügyletekkel kapcsolatosan:

- a közbenső szereplő, jelen esetben a magyar adóalany miért szerepel az ügyletben?

- ha a közbenső magyar szereplőnek van Németországban adószáma, és a német adóalany egyszer a magyar adószámára, egyszer a német adószámra értékesít akkor mi történik?

- hogyan lehet bizonyítani, hogy a közbenső szereplő eladó vagy vevő az ügyletben?

- van-e tulajdonosi összefonódás az ügyletben szereplő adóalanyok között?

- lehetséges, hogy adóelkerülés a célja az ügyletnek?

A fenti kérdéseket áttekintve megállapítható, hogy fokozott óvatossággal kell eljárni az ilyen ügyletekben, azaz minden dokumentumot igyekezni kell beszerezni, nem elég a számla és esetleg a szállítást igazoló dokumentum, hanem sokszor szükség van a megrendelés, másik ország adójogszabályának, cégkivonatnak a vizsgálatára is.

Szemléltetve ezt az alábbi példán könnyen belátható a fentiekben bemutatottak:

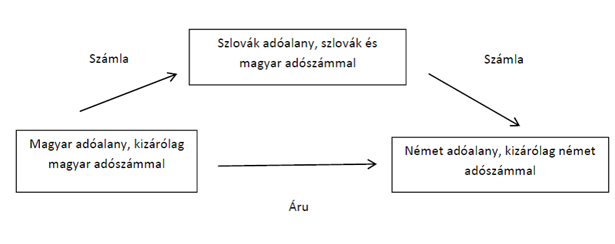

Az alábbi esetben a szlovák adóalany a háromszögügylet szabályait kihasználva a szlovák adószámára kérte a magyar adóalanytól a számlát, viszont az adóhatóság kifogásolta, hogy van magyar adószáma, miért nem arra kérte a számlát. A szállítást a magyar adóalany rendelte meg.

A szlovák adóalanynak kizárólag láncügyletek esetén a teljesítési hely miatt van Magyarországon adószáma.

A magyar adójogszabályok értelmében a feladás tagállamában nem lehet a szlovák középső vevő/eladónak adószáma, az érkezés tagállamában letelepedése, ahhoz, hogy a háromszögügyletre vonatkozó egyszerűsítési szabályt alkalmazni lehessen, viszont a szlovák szabályok értelmében ez a szabály pont fordítva van, így alkalmazhatóvá válik a háromszögügyletre vonatkozó „egyszerűsítési szabály”, az adóellenőrzési eljárás során is.

Ami a fenti esetet megkérdőjelezheti, hogy ha a német adóalany a megrendelést közvetlenül a magyar adóalanynak küldte, mivel ilyenkor a középső vevő/eladó jogállása megkérdőjeleződik, továbbá, ha az ügyletet kizárólag a három adóalany tulajdonosi összefonódása indokolja.

Az Európai Bíróság által hozott döntések is megemlítendők ezen a ponton, mivel ezek is kiváló alapot képeznek a háromszögügyletek egyszerűsítési szabályainak alkalmazásához, illetve a bizonyítás eszközeként is felhasználhatóak (a két legfontosabb eset az EMAG Handel Eder OHG C-254/04 és Euro Tyre Holding B.V. C-430/9)

A cikk szerzője Kneitner Lea okleveles adószakértő, a Tilea Tanácsadó Kft. szakértője.