Ki kivel van? – kulcskérdések a kkv-k adózásáról

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

„Kkv” – mindenki ismeri a kifejezést, sokat használjuk, megkérdőjelezhetetlenül a köztudatban van, meghatározó a gazdasági jelentősége, de talán nem tudnánk azonnal felsorolni azokat a sarokszámokat, melyek eldöntik, hogy mikor is kkv egy adott vállalkozás. Miért is fontos ez? Mekkora a szektor szerepe? Milyen kedvezmények kapcsolódnak a kkv-khoz? Ezekre a kérdésekre válaszolunk a következőkben.

Az összes kérdés közül talán mindenkit az érdekel a legjobban, hogy milyen kedvezményekben részesülhetnek ezek a vállalkozások? A lista nem is olyan rövid, lássuk tehát először ezeket.

Társasági adó törvény által biztosított kedvezmények:

Az adóév első napján mikrovállalkozásnak minősülő adózó foglalkoztatás-növelési kedvezményként csökkentheti adózás előtti eredményét a létszámnövekmény és az évesített minimálbér szorzatával, ha az előző évben maximum 5 dolgozója volt.

KKV beruházási adókedvezménye: az adóév utolsó napján kkv-nak minősülő adózó csökkentheti adózás előtti eredményét maximum 30 millió forint erejéig:

- a még használatba nem vett tárgyi eszközök üzembe helyezése érdekében elszámolt beruházások értékével

- ingatlan bekerülési értékét növelő felújítás, bővítés, átalakítás értékével

- még használatba nem vett szoftver felhasználási jogának értékével, szellemi termék bekerülési értékével

Az adóév utolsó napján KKV-nak minősülő adózó tárgyi eszköz beszerzéshez / előállításhoz kapcsolódó hitel vagy pénzügyi lízing kamatkedvezménye: adóévenként maximum 6 millió forintig adókedvezményként érvényesíthető az adóévi kamat 40%-a a 2013 végéig, 60%-a az ez után kötött szerződéseknél.

Kkv fejlesztési adókedvezménye: legalább 500 millió forint jelenértékű beruházás során az elszámolható költségek jelenértékére vehető igénybe.

Az adóév utolsó napján kkv-nak minősülő adózó 100%-os értékcsökkenési leírása a leghátrányosabb térségek területén üzembe helyezett tárgyi eszközökre.

További kedvezmények:

- Kkv-k fejlődését szolgáló dedikált támogatási forrás a központi költségvetésben.

- Részvételi lehetőség a Növekedési Hitelprogramban.

- Innovációs járulék fizetési kötelezettség alóli mentesség a mikro-és kisvállalkozásoknak.

- Kkv-k közbeszerzésekben való részvételének elősegítése.

Miért is fontos a besorolás?

Fenti kedvezmények érvényesítéséhez tehát kkv-nak kell minősülni, de mint láttuk jelentősége van, hogy az adóév első, vagy utolsó napján, és mely (al)kategóriában minősül egy vállalkozás kkv-nak.

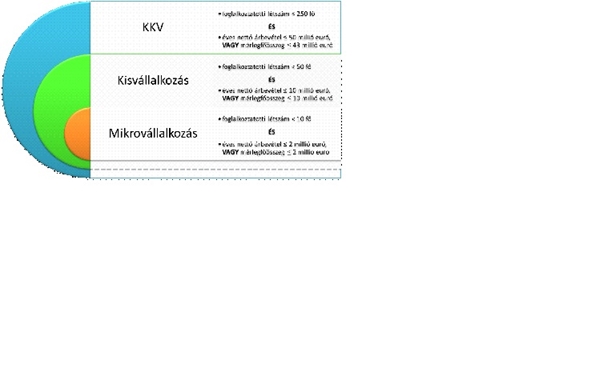

Mindezt a következő gazdasági mutatók vizsgálata határozza meg:

- összes foglalkoztatotti létszám ÉS

- éves nettó árbevétele VAGY mérlegfőösszeg

Ezek alapján tehát a következőképp alakul a vállalkozások besorolása:

Ezen határértékek vizsgálatára a „kétéves szabály” irányadó, miszerint adott vállalkozás besorolása csak akkor változhat, ha két egymást követő beszámolási időszakban túllépi vagy elmarad a kijelölt határértékektől.

Nem elég pusztán az adott vállalkozás gazdasági mutatóit figyelni, meghatározó ugyanis a tulajdonosi szerkezet. A kkv törvény (2004. évi XXXIV. törvény a kis- és középvállalkozásokról, fejlődésük támogatásáról) definiálja a partnervállalkozás fogalmát is, a 25%-50% közötti tulajdonviszony esetére. A besorolásnál vizsgálni kell a kapcsoltsági viszonyokat is, majd a kapcsolt és partnervállalkozások gazdasági mutatóit összevontan kell figyelembe venni.

Nem minősül kkv-nak az a vállalkozás, amelyben az állam vagy az önkormányzat közvetlen vagy közvetett tulajdoni részesedése meghaladja a 25%-ot.

Néhány statisztikai adat a szektor jelentőségét illetően:

Létszámadatok alapján a magyarországi vállalkozások több mint 99%-a kkv. A vállalkozások által elért árbevétel majdnem 60%-a, a GDP több mint 35%- a, és a foglalkoztatottak több mint 70%-a a kkv-szektorhoz köthető.

| Adómozaik 2015 |

|

1. nap – 2014.11.24.

10.00-11.00 – Art – Dr. Kovács Ferenc

11.00-12.00 – Tao – Dr. Németh Nóra

12.00-13.00 – ebédszünet

13.00-14.00 – Számvitel – Tóth Mihály

14.00-15.30 – ÁFA – Sike Olga

2. nap – 2014.11.25.

10:00-11:30 – Tb, ellátások – Farkasné Gondos Krisztina

11.30-11.45 – szünet

11:45-13.15 – Járulékok – Széll Zoltánné

13:15-14:15 – ebédszünet

14.15-15.45 – SZJA – Dr. Andrási Jánosné

Helyszín: Lurdy Konferencia és Rendezvényközpont

|

Nemzetközi szinten is kiemelt jelentőségű e szektor. Az Eurostat adatai szerint az Európai Unióban működő vállalkozások szintén több mint 99%-a kkv, hozzájárulásuk a GDP értékéhez közel 60%-os, a szektorban foglalkoztatottak aránya pedig meghaladja a 60%-ot.

A bejegyzés szerzője a MAZARS szakértője. A MAZARS szakmai blogja az Adó Online partnere.