Mitől javulhatna az adómorál? (3. rész)

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Nem bizonyított, hogy a magas adókulcsok csökkentése önmagában növeli az adófizetési hajlandóságot. Az egyéni adómorált leginkább a machiavellista személyiségjegyek megléte befolyásolja, míg elmondhatjuk, hogy a nők és az idősebbek adómorálja jobb, mint a férfiaké és a fiataloké. Az átláthatóbb adórendszer és az önkormányzatoknak juttatott adóbevételek magasabb aránya érdemben javítaná az adómorált. Sorozatunk befejező része.

Az adómorál és a vállalt kockázat szintjének összefüggése

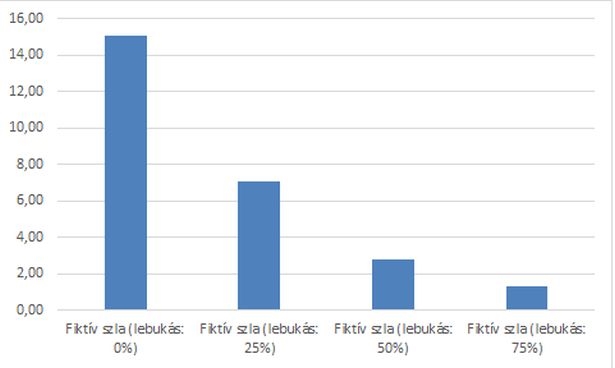

A különböző lebukási valószínűségekhez tartozó, fiktív számlákra költeni kívánt összegek közötti kapcsolatokról egyfelől elmondható, hogy nem függetlenek egymástól. A kockázatmentes, illetve a nagyon alacsony lebukási kockázatú összegek között pozitív irányú, közepesnél erősebb kapcsolat van (r=0,621), míg a magasabb kockázatú összegek között pozitív irányú, erős kapcsolat van (r=0,801). Természetesen a lebukás kockázata negatívan hat a fiktív számláért cserébe kifizetni kívánt maximális összegre, ami jól látható a 3. táblázatban is.

A válaszadók átlagosan az adótehernek akár a felét is hajlandóak kifizetni egy fiktív számláért, ha annak nincsen kockázata. Ha a lebukási valószínűség 25%, akkor az összeg, amit még hajlandóak érte kifizetni, lényegében feleződik. Még nagyobb mértékű a csökkenés, ha a lebukás kockázata újabb 25 százalékponttal magasabb, míg kirívóan magas kockázat esetén a fiktív számla értéke szinte minimálisra csökken. A kockázat és a számláért fizetni kívánt maximális összeg között a kapcsolat erősen negatív és szignifikáns (F=48,56; p=0,0000).

Az adómorál és a vállalt kockázat szintjének összefüggése (százalékpont)

3. táblázat

|

Kockázat

|

Átlag

|

Szórás

|

|

Fiktív szla (lebukás: 0%)

|

15,07

|

12,47

|

|

Fiktív szla (lebukás: 25%)

|

7,03

|

9,44

|

|

Fiktív szla (lebukás: 50%)

|

2,80

|

5,71

|

|

Fiktív szla (lebukás: 75%)

|

1,33

|

4,57

|

Forrás: saját szerkesztés

Bár nem volt reprezentatív a felmérés, de úgy gondolom, hogy jól látszik, miszerint elenyésző, vagy csak nagyon gyenge ellenőrzés mellett a fiktív számlán keresztüli jövedelem és ezáltal adó csökkentés egy reálisan fennálló opció a többletjövedelemmel rendelkezők számára. Az ezzel történő manipulációra való hajlandóság viszont erősen csökken, ha a lebukás veszélye eléri, vagy meghaladja az 50%-ot. Ha figyelembe vesszük azt, hogy az adózók számára pontos adatok nem állnak rendelkezésre a lebukási valószínűségekről, így ezek valamelyest szubjektív valószínűségek, akkor viszonylag egyértelmű esélynek látszik az adócsalás bizonyos formáinak visszaszorítására, ha az adózók azon érzetét, vagy vélekedését erősítik, hogy a lebukás esélye egyre nagyobb, vagy legalábbis magasabb, mint amekkora az valójában.

1. ábra – Eltérő lebukási valószínűségek esetén a fiktív számla értékének legfeljebb mekkora hányadát fizetnék ki átlagosan az adó elkerülése érdekében

Forrás: saját szerkesztés

A Nemzeti Adó- és Vámhivatal (NAV) szervezeti kialakítása után még hatékonyabb és erősebb ellenőrzési rendszert vezetett be a korábbi gyakorlatnál. Nem gondolom, hogy az adómorál javítható az ellenőrzések számának, vagy éppen a kiszabott bírság összegének emelésével, viszont kellő visszatartó erőt jelenthet az „ingadozó” adófizetési hajlandóságú adóalanyok számára, ha nagy a lebukás valószínűsége.

A válaszadók adómoráljával legszorosabb kapcsolatban lévő magyarázó változók segítségével regresszió függvényt illesztettem, melynek eredménye a 4. táblázatban látható.

Az adómorál szintjét meghatározó tényezők és azok hatása

4. táblázat

|

Változó

|

bi

|

s(bi)

|

t érték

|

p-érték

|

|

Konstans

|

56,974

|

20,443

|

2,787

|

0,006

|

|

Mach pont

|

-0,775

|

0,274

|

-2,830

|

0,006

|

|

Nem

|

-9,273

|

8,175

|

-1,134

|

0,260

|

|

Kor

|

0,804

|

0,494

|

1,627

|

0,107

|

Forrás: saját szerkesztés

Az egyéni adómorált a legerősebben és egyben negatívan befolyásoló tényező a Machiavellista személyiségjegyek pontszáma. Mindkettőt 0–100 közötti skálán mérve, ha valakinek 1 ponttal magasabb a Mach pontszáma, akkor annak átlagosan 0,78 ponttal alacsonyabb az adómorálja, mely együttható 1% alatti szignifikancia szinten szignifikáns. Jól látható, hogy mennyire káros ennek a szemléletnek a hatása, ha belegondolunk, hogy egy átlagosan jó szándékú személyhez (legyen a Mach pontja 20) képest egy viszonylag Machiavellista személy (nem kirívó egy 70 körüli érték) adómorálja átlagosan közel 40 ponttal alacsonyabb.

A nemnek, mint magyarázó változónak a hatását vizsgálva elmondható, hogy az egyfelől nem szignifikáns (p=0,26), másfelől pedig a férfiak adómorálja átlagosan kis mértékben alacsonyabb, mint a nőké.

A teljes regresszió függvény többszörös korrelációs együtthatója R=0,4 (F=5,63; p=0,0014), mely alapján elmondható, hogy az adómorál szintjének leírásához még további tényezők feltárására van szükség, azonban a Mach pont mindenképpen jelentős magyarázó változó és feltehetőleg a generációs különbségnek sem elhanyagolható a hatása.

-

Összegzés

Nem bizonyított, hogy a magas adókulcsok csökkentése önmagában növeli az adófizetési hajlandóságot és ezen keresztül rövidtávon növeli az adóbázist. Bár számos empirikus elemzés talált pozitív összefüggést az adóterhelés és a szürkegazdaság között (pl. Schneider, 2005), a tapasztalatok alapján pusztán az adóterhelés csökkentése nem csökkenti a rejtett gazdaság méretét, a mérséklődő adókulcsok miatt önmagában nem javul az adómorál.

Az adófizetési hajlandóságot rövidtávon növelő és az adóelkerülést rövidtávon csökkentő intézkedések nem feltétlenül eredményezik egyben az adómorál hosszabb távú javulását, így az új adószabályok kiismerésével és új kiskapuk találásával az adóelkerülés ismét emelkedhet. Az adóamnesztiák is könnyen beépülnek a várakozásba, tovább rontva az adómorált.

Kornai gondolata alapján (Kornai 1990) a magyar adópolitikának az adómorál fejlesztéséhez továbbra is az impersonális adónemekre kellene alapozni. A forgalmi adók mellett (amely már egyébként is rekordmértéket öltött nagyságrendjét illetően az Európai Unió tagállamai között) nagyobb hangsúlyt kellene fektetni a vagyon adóztatására. Ez a megközelítés összhangban van az OECD véleményével is.

Úgy gondolom, hogy egy transzparensebb, az adófizetők számára jobban ismert, kevésbé gyakran változó adórendszer (különösen ami az adóbevételek felhasználását illeti), melyben a helyi önkormányzatok nagyobb részarányban kapnának vissza a beszedett központi adóbevételből mindenképpen a magyar adófizetők adófizetési hajlandóságát növelné. Adórendszerünk másik fontos jellemzője pedig az ellenőrzési szervezet és eljárás erőssége, magabiztossága kell legyen, az elenyésző, vagy csak nagyon gyenge ellenőrzés mellett a fiktív számlán keresztüli jövedelem és ezáltal adó csökkentés egy reálisan fennálló opció a többletjövedelemmel rendelkezők számára. Az ezzel történő manipulációra való hajlandóság viszont erősen csökken, ha a lebukás veszélye eléri, vagy meghaladja az 50%-ot.

Irodalomjegyzék

-

ALLINGHAM, M. and A. SANDMO [1972.]: Income tax evasion: A theoretical analysis, Journal of Public Economics 1, pp. 323-338.

-

Cégeknél rutin az inkasszós adóvégrehajtás, három év alatt két és félmillió adóvégrehajtás 2500 milliárd forintra (www.feketelista.hu, letöltés dátuma: 2016. január 19.)

-

FREY, B. S. -WECK-HANNEMANN, H [1984]: The Hidden Economy as an ‘Unobserved’ Variable, European Economic Review, 26. pp. 33–53.

-

KORNAI, J. [1990]: The road to a free economy – shifting from a socialist system – the example of Hungary, W.W. Norton & Company, Inc., New York, pp. 114-138.

-

KORNAI, J. [1996]: Négy jellegzetesség, A magyar fejlődés politikai gazdaságtani megközelítésben, 2. rész, Közgazdasági Szemle, XLIII. évfolyam, 1996. 1. sz., Budapest, pp. 10-11.

-

KOVÁCSNÉ SIPOS Ágnes – TÓTH Zsófia: Tax morale – Hungarian legal, historical, social and cultural circumstances. Kolozsvár, 2014., megjelenés alatt, konferencia kiadvány

-

KREKÓ Judit – P. KISS Gábor [2007]: Adóelkerülés és a magyar adórendszer. MNB-tanulmányok sorozat 65. szám ISSN 1787-529

(http://www.mnb.hu/Root/Dokumentumtar/MNB/Kiadvanyok/mnbhu_mnbtanulmanyok/MT_65.pdf)

-

MÉDER Zsombor Zoltán–SIMONOVITS András–VINCZE János . [2012]: Adómorál és adócsalás – társadalmi preferenciák és korlátozott racionalitás. Közgazdasági Szemle, LIX. évf., 2012. október, pp. 1086–1106.

-

OECD [2004] Employment Outlook, 5. fejezet

-

OECD Economic Surveys Hungary [2012], www.oecd.org, p. 17.

-

SHARLE Ágota [2002]: Tax evasion as innovation in small businesses in Hungary, manuscript

-

SCHNEIDER, Friedrich [2005]: Shadow Economies of 145 Countries all over the World: Estimation Results over the Period 1999 to 2003.

-

SIMONOVITS, A [2010]: Adómorál és adórendszer Közgazdasági Szemle, LVII. évf., június pp. 481–496.

-

TANZI, V. [1991], Tax reform and the move to a market economy: overview of the issues, pp. 19.-34.

-

TANZI, V. [1993.], “Fiscal policy and the economic restructuring of economies in transition”, IMF, Fiscal Affairs Department, WP/93/22.

-

TANZI, V. [2002]. ‘Corruption Around the World: Causes, Consequences, Scope, and Cures’, in Abed, G. T. and Gupta, S. (eds.), Governance, Corruption and Economic Performance, Washington, International Monetary Fund, pp. 19-58.

-

VIGVÁRI András [2008]: A Szubszidiartitás nélküli decentralizáció, néhány adalék az önkormányzati rendszer magyar modelljének korszerűsítéséhez. Tér és Társadalom., 2008/1. 141-167. p.

-

YITZHAKI, S. [1974]: Income Tax Evasion: A Theoretical Analysis. A Note. Journal of Public Economics, 3. pp. 201–202.

-

1990. évi CIV. törvény a Magyar Köztársaság 1991. évi állami költségvetéséről és az államháztartás vitelének 1991. évi szabályairól

-

1996. évi CXXIV. törvény a Magyar Köztársaság 1997. évi költségvetéséről