BDO: jelentős feladatokat ró a cégekre az unió zöld átállási stratégiája

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Nemcsak a nagyvállalatokra, de a kkv-szektor cégeire, azok vezetőire is jelentős feladatokat ró az unió zöld átállási stratégiája, ami lényegében a fennálló energetikai és geopolitikai helyzet ellenére sem enyhült. Ennek értelmében 2024-től kezdődően, több lépcsőben minden tagállam vállalkozásainak jelentős lépéseket kell tennie a fenntarthatóság (ESG) területén és érdekében. Ráadásul nem elég átláthatóvá tenni a cég tevékenységét, hanem évről évre jelentést is össze kell állítani erről. Mindezzel már jövőre is lehet munka, de a feladat nemcsak adminisztratív jellegű; az elvárásoknak csak valóban fenntartható működéssel lehet majd megfelelni, amihez sok cégnek alapvetően kell majd átalakítania folyamatait. A helyzetet a magyarországi BDO három munkatársa, Czakó Karolina, Reizinger Zsófia és Matos Dávid foglalta össze.

Az uniós országban működő nagyvállalatok és kkv-k vezetőinek érdemes folyamatosan követni az EU fenntarthatósági szabályozásait, mivel most izgalmas és mozgalmas időket élünk az ESG (környezeti, társadalmi, irányítási) jogszabályi keretrendszer fejlődésében. Ez azzal is jár, hogy a vállalatoknak egyre nagyobb hangsúlyt kell fektetniük a rájuk vonatkozó, kötelezővé váló ESG megfelelésekre ‒ hívták fel a figyelmet a BDO ESG üzletágának szakértői.

Az Európai Unió nemcsak folyamatosan bővíti azon vállalatok számát, amelyeket az ESG szabályozások érintenek, de törekszik a tagállamok közötti jogharmonizációra is. A következő két, javaslati fázisban lévő szabályzat a magyarországi vállalatok szélesebb körét fogja érinteni. Ebben a két javaslati fázisban a fenntarthatósággal kapcsolatos vállalati átvilágításról szóló (CSDD) és a Vállalati fenntarthatósági jelentéstételi irányelv (CSRD) elfogadása és hatályba lépése várható.

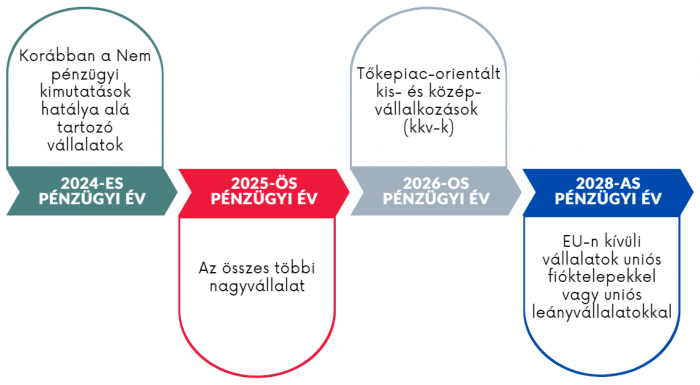

A CSRD várhatóan már 2025. január 1-től vonatkozik majd a 2024-es pénzügyi évre, és célja az NFRD (Nem pénzügyi információk közzétételéről szóló irányelv) és a Taxonómia kiterjesztése, valamint egy kötelezően alkalmazandó, nem pénzügyi információkra vonatkozó jelentéstételi szabvány meghatározása.

A beszámolóban a vállalatoknak közölniük kell, hogy a fenntarthatósággal kapcsolatos fejlemények milyen hatással bírnak működésükre, másrészt a vállalat tevékenysége milyen hatással van a környezetre és az emberekre.

Az irányelv alá uniós szinten 11 700 vállalat tartozik és több lépcsőben, a következők szerint vezetik be:

Forrás: BDO

A megfeleléshez erősen ajánlott egy pilotjelentés elkészítése az Európai fenntarthatósági jelentési szabványok (ESRS) alapján még a 2022-es évre vonatkozóan 2023-ban, hogy a szükséges nyilvántartás, munkafolyamatok és jelentéskészítési gyakorlat időben kialakuljon.

Az ESRS javaslat az első olyan szabványrendszer ‒ összesen 13 különböző szabványt foglal magában ‒, amely követi a CSRD javaslatát, és lefedi az ESG területeket. A célja, hogy a jelentés egységesítése mellett visszaszorítsa a greenwashingot, magyarul „zöldre mosást”. Ez az egységes rendszer összehasonlíthatóvá teszi a jelentéstevő cég teljesítményét az ágazatában és méretében hasonló vállalatokéval. Ez a befektetői bizalmat is erősítheti, mivel jobb minőségű adatokkal átláthatóbb a piaci összehasonlítás. Tehát egy ESRS szerint jelentő vállalatnak javulhat a reputációja és a versenyképessége is.

Transzparens értékláncok

Az „Irányelv a vállalatok fenntarthatósági átvilágításáról” (CSDD) körülbelül 13 000 uniós céget érint majd, ezen vállalatok magatartása pedig minden ágazatban kulcsfontosságú az Unió klímasemlegességi és a zöld gazdasági átállásának sikeréhez. Mindehhez a vállalkozásoknak vissza kell fogniuk káros emberi jogi és környezeti működésüket és folyamataikat, és ezt a törekvésüket érvényesíteniük kell a teljes értékláncukban. A fenntarthatóságot be kell építeniük vállalatirányítási rendszereikbe és jövőbeli döntéseikbe. Ennek a törekvésnek a teljes beszállítói láncban elfogadottnak kell lennie, az ebben résztvevőket tájékoztatni kell a követelményekről, és valamilyen módon, például kérdőíves formában felmérni attitűdjüket, felkészültségüket az irányelv szempontjából hangsúlyos területeken. Emellett fontos, hogy a partnerek elfogadják magukra nézve kötelezőnek a megbízó vállalat etikai kódexében foglaltakat is.

A CSDD hatálya alá eső vállalatok:

Forrás: BDO

A megfelelés sikeres végrehajtásához szükséges lépések:

- Beépíteni egy átvilágítási mechanizmust a vállalati politikákba;

- Azonosítani a tényleges vagy potenciálisan kedvezőtlen emberi jogi és környezeti hatásokat;

- Megelőzni vagy enyhíteni a lehetséges negatív hatásokat;

- Megszüntetni vagy minimalizálni a tényleges negatív hatásokat;

- Létrehozni és fenntartani egy panasztételi eljárást;

- Nyomon követni az átvilágítási politikák és intézkedések hatékonyságát;

- Nyilvánosan kommunikálni a program végrehajtásáról.

Az EU célja a jelenlegi és a várható szabályokkal

Az Európai Unió a pénzügyi szereplőkre, a nagyvállalatokra és a kkv-kra szigorú szabályokat készít elő. Ennek célja, hogy 2030-ra elérjük az 55%-os kibocsátáscsökkentést, illetve 2050-re a karbonsemlegességet. Az európai Green Deal és az EU-s adópolitika megalapozza és egyben megköveteli a jelenleginél részletesebb, közösségi szintű szabályozást. A következő hónapokban és években élesedő szabályok jelentős vállalati csoportok működését befolyásolják, ráadásul a megfelelés folyamata akár 18-24 hónapot is igényel. Például egy értékláncellenőrzési folyamatba be kell vonni a partnereket, fejleszteni kell az adatmenedzsment- és nyilvántartási rendszereket, és ki kell alakítani az adatszolgáltatást, akár EU-n kívüli partnerekkel is.

Mindez azonban nemcsak teher, de lehetőség is: a sikeres ESG megfelelés versenyelőnyt jelent például a forrásbevonásoknál. Az EU-ban kezelt befektetési vagyon 30%-a már ESG alapú. A trend a pénzügyi világban megkerülhetetlenné vált, ez pedig a magyar hitel- és tőkepiacra is hatással van ‒ hívták fel a figyelmet a BDO ESG tanácsadói. Új termékek, például zöldhitelek és zöldkötvények jelentek meg, melyek kifejezetten a vállalatok átállását segítik a fenntartható gazdaságra.

Milyen segítség kapható a megfeleléshez?

A nemzetközi, független minősítés megszerzése mellett a jogi megfelelésen át a külső véleményezésig (second party opinion, SPO) egy igen komplex feladatról van szó, melyhez a cégek többségének külső segítségre, tanácsadásra lesz szüksége, különösen, hogy az egyes szegmensekre és vállalatméretekre különböző szabályok vonatkoznak. Például az evidensnek számító könyveléshez vagy munkaügyhöz hasonlóan mindenkinek ki kell alakítania a fenntarthatósági riportolás belső rendszerét, majd erre építve áttekinteni és lehívni a rendelkezésre álló zöld forrásokat.