Egyéni vállalkozói tevékenység szüneteltetése: kezelhetők a technikai hibák Koronavírus

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Sokan szüneteltetnék egyéni vállalkozásukat, mert az nem tudja kitermelni a havi közterheket sem a jelenlegi vészhelyzetben. Érdemes átgondolni, hogy tényleg érdemes-e szüneteltetni a tevékenységet, és annak milyen következményei vannak. Elmondjuk azt is, mit tegyünk, ha technikai hibák lépnek fel a szünetelés bejelentésekor.

Az új koronavírus (COVID-19) járvány sok vállalkozás létét veszélybe sodorta. Egy részük számára megoldást jelentenek a koronavírus világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében szükséges azonnali intézkedésekről szóló 47/2020. (III. 18.) Korm. rendelet közterhekkel kapcsolatos részletszabályairól és egyes új intézkedésekről szóló 61/2020. (III. 23.) Korm. rendelet (a továbbiakban: Rendelet) által biztosított mentességi és kedvezményszabályok. Az egyéni vállalkozások egy része azonban nem tartozik bele a mentesített körbe, ugyanakkor a mostani helyzetben nem tudja kitermelni a havi közterhek (pl. kisadózó vállalkozások tételes adója) összegét, ezért a szüneteltetés mellett döntött.

Amikor sok egyéni vállalkozó szeretne egyszerre ügyet intézni a webes ügysegéd felületén, az nem bírja a terhelést, és lefagy. Ez történt kedden is, az ügyfélszolgálatot pedig annyian próbálták elérni, hogy a 1818 és a webchat funkció is elérhetetlenné vált.

De nem kell kétségbe esni, mert ilyenkor is van megoldás!

Cikksorozatunk bevezető részében volt szó arról, hogy katás egyéni vállalkozások esetében különösen nem mindegy, mikor jelentik be a tevékenység szüneteltetését. A szünetelés kezdő napja ugyanis a bejelentést követő nap. Ha a hónap utolsó napjának estéjére hagyjuk a szünetelés bejelentését, de technikai nehézségek miatt éjfél után (tehát a következő hónap 1-jén) sikerül csak befejezni a műveletsort, akkor a szünetelés 2-án fog elindulni. A katát pedig egész hónapra meg kell fizetni akkor is, ha csak egyetlen napig (jelen esetben 1-jén) nem szüneteltettük a tevékenységünket.

De mit tegyünk, ha próbáljuk ugyan, de nem sikerül megtennünk a hónap utolsó napján a bejelentést?

Először is, ilyenkor érdemes lehet másik (harmadik, negyedik) böngészőből is megkísérelni a belépést, mivel van böngésző, amelyikkel eleve nehézkesebben működik együtt a felület, ilyenkor pedig teljesen reménytelenné válik a helyzet.

A következő, ami nagyon lényeges: a kitartás. Nem szabad feladni: lépésről-lépésre haladva, a lefagyott oldalra újra és újra ráfrissítve előbb-utóbb továbbjutunk a következő lépéshez. Akkor sem kell megijedni, ha látszólag az utolsó fázisban fagy le a felület, akkor, amikor már kiírta, hogy folyamatban van a feldolgozás. Ekkor is érdemes időről-időre frissíteni az oldalt. Ha oldalon már látjuk azt az információt, hogy továbbították az adatokat a NAV felé, és ezt követően áll meg a folyamat, esetleg időtúllépés miatt ki is dob bennünket a rendszer, érdemes lekérdezni az Egyéni vállalkozók nyilvántartásából az adatokat, mert elképzelhető, hogy sikerrel jártunk, csak még nem is tudunk róla.

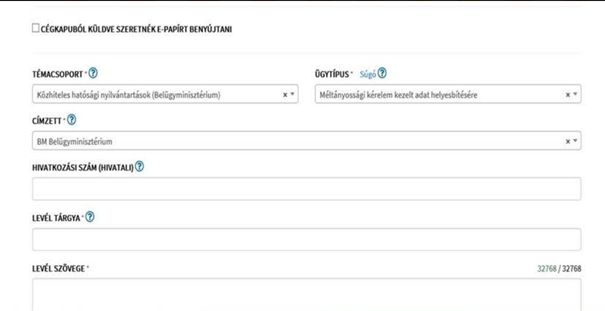

Ha a webes ügysegéd hibája miatt egyáltalán nem sikerül határidőben megtenni a bejelentést, akkor kérhetjük a bejelentésünk „visszadátumozását” a felület elérhetetlenségére hivatkozva, e-Papíron. Nagyon fontos, hogy csak akkor adjuk be az ePapírt, ha már megtettük webes ügysegéden keresztül a bejelentést, akár késve is!

Az e-Papírt a következőképpen kell kitölteni:

Lehet, hogy nekem nem is kellene szüneteltetnem?

Azok közül a katás egyéni vállalkozók közül, akiknek a tevékenységi körei között van ugyan a Rendeletben felsoroltak közé tartozó tevékenység, de más tevékenységet is folytatnak, sokan elbizonytalanodtak, hogy rájuk is vonatkozik-e a mentesítés. Ők megnyugodhatnak: a NAV a járványhelyzet adóintézkedéseire vonatkozó gyakori kérdései között leírja, hogy az a katás, aki „veszélyeztetett ágazatban tartozó tevékenységet folytatónak minősül, és 2020. februárjában már a Katv. hatálya tartozott e tevékenysége tekintetében, 2020. március-június hónapokra tekintettel mentesül a tételes adó megfizetése alól, akkor is, ha más tevékenységet is végez és az említett hónapokban ebből bevétele is keletkezik”. Tehát ha például az egyéni vállalkozó tevékenységi körei között szerepel a sport, szabadidős képzés, de e mellett adminisztratív tevékenységet is folytat, amiből bevételt is szerez 2020. március-június hónapok során, ez nem befolyásolja a tételes kata fizetés alóli mentesülést.

A mentesítés automatikusan megtörténik, a NAV azoknál, akiknek van mentesített tevékenysége, annak automatikusan ellentételezi az előírást a folyószámlán, érthetőbb szavakkal: nekik nem lesz előírva az érintett hónapokra a kata.

Ha tehát katásként van mentesített tevékenységünk, nem is kell megküzdenünk a webes ügysegéd technikai problémáival, mivel nincs szükség szüneteltetésre ahhoz, hogy ne kelljen tételes adót fizetnünk ezekben a hónapokban.

Figyeljünk viszont oda arra, hogy szüneteltetés esetén mindenképpen, de várhatóan a mentesítés esetén is igaz lesz az, hogy a tételes adófizetési kötelezettséggel nem érintett hónapok csökkentik a százalékos kata alól mentesített keretünket! Ha tehát 2020-ban 4 hónapra nem kell katát fizetnünk, csak a fennmaradó 8-ban, akkor nem 12 millió, hanem (8*1=) 8 millió forint lesz az az értékhatár, amely fölötti bevételünk már 40%-os adóztatás alá fog esni.