K+F-ben létrehozott szellemi termékek elszámolása

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Az utóbbi években teljesen átalakult a világ teljesítményértékelése. A tudásalapú társadalom kifejezés jól tükrözi ezt a szemléletváltást. A vállalkozások életében egyre nagyobb szerephez jut a szellemi vagyon, amikor egy társaság piaci értéke kerül szóba.

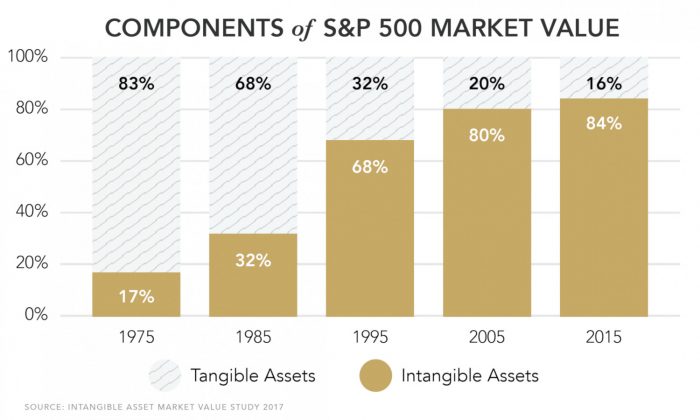

Az alábbi grafikon az S&P500-ban (az amerikai részvénypiac vezető indexe) szereplő 500 nagyvállalat vagyonában megjelenő tárgyi eszköz és immateriális javak arányát mutatja 1975 és 2015 között.

Hasonló kimutatás nem áll rendelkezésre itthonról, s a magyar társaságok jelentős része még nem ismerte fel ennek jelentőségét. Főleg a KKV-k esetében hiányos az immateriális javak nyilvántartása. Ez egyrészről nem felel meg a számviteli törvény előírásainak, másrészről viszont egy cégügyletkor a vállalkozás értékének meghatározásakor fontos kérdéssé válhat, hogy mekkora értékű a társaság vagyona, illetve miből is tevődik össze ez a vagyon.

A szellemi vagyon nem más, mint azon tudás, illetve ismeretek összessége, amelyet a vállalkozás felhasznál a nyereségtermelő tevékenységéhez. A tudás alapú gazdaság fő jellemzője az alkotás, és a hozzá adott érték, mely miatt a szellemi termékek a legfontosabb az immateriális javak közt (ezért a vagyoni értékű jogokkal most nem foglalkozunk).

A szellemi termék:

- az iparjogvédelemben részesülő alkotások (különösen: szabadalom, használati minta, formatervezési minta, know-how, védjegy, földrajzi árujelző, kereskedelmi név),

- a szerzői jogvédelemben részesülő szerzői művek és szomszédos jogok (különösen: szoftvertermékek, műszaki tervek, adatbázisok),

- a jogvédelemben nem részesülő, de titkosságuk révén monopolizált szellemi javak.

A szellemi termékekre jó megfogalmazás a termék, vagy eszköz, ezek a szavak segíthetnek piacképes, értékes vagyonként elfogadni egy módszertant vagy ismeretet, melyek nem megfoghatóak.

Minden fejlesztéssel foglalkozó társaságnál keletkezik szellemi termék. A társaságnál használatban lévő, vagy birtokolt szellemi termékek összessége fogja alkotni a társaság szellemi vagyonát.

Ha fejlesztési folyamat során keletkező szellemi termék nincs nevesítve, nem kerül be a társaság könyveibe, akkor ez a vagyonelem kimarad a társaság vagyonából. A tulajdonosok gyakran nem is érzékelik ezek hiányát.

Most is gyakori, hogy a saját célra szoftvert fejlesztő vállalkozás nem aktiválja az előállított szoftvereit és a szellemi termék sor üres a beszámolóban, vagyis a szellemi vagyona nulla forint, vagy nagyon kis értékű.

Ezzel a problémával évekig nem szembesülnek a tulajdonosok, mert a napi munkában ennek nincs jelentősége. Rögtön megváltozik a helyzet, ha külső befektető jelenik meg, vagy a társaság osztódik, kiválik belőle tulajdonos, vagy apportálni tervezik egy másik vállalkozásba a létrehozott eszközt. Ezekben az esetekben a szellemi termékeket számba kell venni, piaci értéküket meg kell határozni. Emellett külön problémaként jelenik meg, hogy szellemi terméknek nem a nyilvántartási, hanem a piaci értékére lenne szükség.

A kutatás-fejlesztéssel foglalkozó társaságok esetében ez a probléma szintén fontos. A kísérleti fejlesztés folyamán mindig keletkezik szellemi termék is, legtöbbször a létrejött prototípus mellett.

Itt még gyakoribb, hogy a létrejövő prototípus elfedi azt a tényt, hogy a társaság egy know-how-val is gyarapodott, és ez már nem kerül aktiválásra.

A létrejött prototípusban benne van a fejlesztés legértékesebb eredménye, az eszköz működési elve. Sok esetben a prototípus értékesítésekor valójában ezt adja el a fejlesztő, a tárgyi eszköz kevésbé jelentős a tranzakcióban. Ebből adódóan a fejlesztés eredménye egy szellemi termék és egy prototípus lesz (ha a fejlesztés egy eszköz kifejlesztésére irányul).

A piaci érték meghatározásakor gondot okozhat, hogy a kísérleti fejlesztés folyamata az eredményesség szempontjából bizonytalan, gyakoriak a fejlesztés folyamán a zsákutcák, emiatt a bekerülési költség jelentősen több lehet, mint a piaci érték. A különlegessége, újdonsága miatt pedig a piaci érték lehet sokkal magasabb, mint amennyit a fejlesztő költött rá.

A K+F fejlesztési eredményeket piaci értéken kell nyilvántartásba venni és aktiválni (az aktiválási érték soha nem haladhatja meg a bekerülési értéket, de kevesebb lehet).

Abban az esetben, ha a létrejött know-how akkora újdonság, hogy a piaci értéke sokszorosan meghaladja a bekerülési értéket, év végén van lehetőség a korrekcióra. A szellemi termék értékét, ha a piaci értéke jelentősen magasabb a nyilvántartási értéknél, értékhelyesbítéssel korrigálni lehet. Ennek másik lába a saját tőke elemei között az értékelési tartalék lesz. Ezek mindig együtt mozognak, és ezután a szóban forgó eszközre minden év végén el kell végezni az értékelést.

Ennek oka, hogy a szellemi termék nagyon romlandó. Elég egy új felfedezés és a korábbi tudás már nem értékes. Például az 1800-s években az alumínium előállítása nagyon drága volt, ezért még ékszereket is készítettek belőle. Amikor felfedezték azt az eljárást, amellyel olcsón lehetett alumíniumot előállítani, a korábban ékszernek használt tárgyak nagyon gyorsan elvesztették az értéküket.

Ez a romlandóság felveti a szellemi termék piaci értékelésének problémáját. Minden értékelés az adott pillanatra szól, és megjelenik benne az, hogy milyen okból, és kinek a számára készült. A piaci érték megfelelő meghatározása sokszor olyan szakkérdéseket vet fel, amelyekhez szakértő bevonása is szükséges.

A szerzők, Badak Zsuzsanna és Badak Béla a Magyar Könyvvizsgálói Kamara Oktatási Központ Oktatói.