Mikrogazdálkodói számvitel helyett adószámvitelt!

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A gazdaságpolitika egyik deklarált célja a vállalkozások adminisztrációs terheinek csökkentése. A számviteli szabályozás ezt az igényt nagyon szolgálatkészen igyekezett kielégíteni. Tanulmányunkban egy vagyoncsoporton végzett vizsgálat alapján állítjuk: a számvitel az adózáshoz kapcsolódó nyilvántartások egyszerűsítése nélkül nem alkalmas az adminisztrációs terhek csökkentésére.

Bevezetés

Az információmenedzsmentjük kialakításánál a vállalkozások elsődleges szempontjai közé tartoznak az egyszerűség és az átláthatóság. Érvényesítésüknél azonban komoly akadály a kaotikus környezet. Meg kell küzdeniük a megállíthatatlanul burjánzó jogszabályi dzsungellel, az állam telhetetlen információigényével. Nehezen feloldható konfliktust jelent az adminisztrációs terhek csökkentésének szlogenje (fikció), és az adójogszabályok káoszából származó, abban rejtőzködő információs túlterheltség. A fikció igazolhatóan talán csak a számviteli szabályozásban tud részsikereket felmutatni. A jogszabályi káosz azonban erős alapokon áll, és a gazdasági élet egyre több területére nyomul be.

A tanulmány ezt az ellentmondást mutatja be egy szűk területen. Terjedelmi korlát miatt csak a tárgyi eszközök vagyoncsoportra és meghatározó elemeire tartalmaz megállapításokat. Az alkalmazott módszer: jogszabálygyűjtemény kereső funkciójával 15 adójogszabályban a következő kifejezésekre történő keresés:

1. tárgyi eszköz,

2. ingatlan,

3. jármű,

4. személygépkocsi,

5. tehergépkocsi,

6. beruházás.

1. A számviteli egyszerűsítések hatása

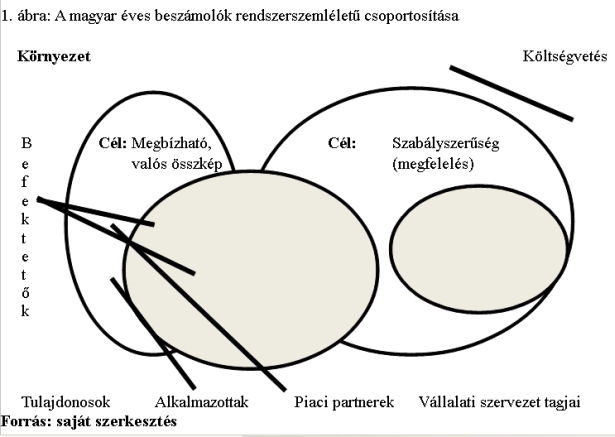

A számviteli egyszerűsítések deklarált célja a vállalkozások adminisztrációs terheinek csökkentése. Mivel számviteli törvény, mint keretszabály elsősorban a vállalkozások beszámolási kötelezettségét szabályozza, az egyszerűsítések döntő része is erre alkalmas eszközökből áll. A mikrogazdálkodói egyszerűsített éves beszámoló 2013. januári bevezetése után a piaci érdekhordozók és a beszámolási cél kapcsolata a következők szerint alakul (1. ábra):

Az éves beszámoló formák közül az egyszerűsítettek nem töltik be funkciójukat. Hiányoznak belőlük azok az alapvető információk, melyek csökkentik a piaci érdekhordozók kockázatát.

A szakmai közvélemény több szempontból is problémásnak tartja a mikrogazdálkodói egyszerűsített éves beszámolót, és a hozzá köthető számviteli alrendszert.

Technikai okok közül legtöbben a más program használatának szükségességét, a számlatükrök szaporodását emelik ki. A koncepció egésze sem következetes, hiszen a számviteli törvény maradt az alapvető jogszabály. Ahol a kormányrendelet nem tartalmaz tételes előírást, ott a számviteli törvény szerint kell eljárni. Az ilyen, a jogalkotó bizonytalanságát kifejező szabályok csökkentik a jogbiztonságot. Kaotikus helyzethez vezetnek.

A mikrogazdálkodói egyszerűsített éves beszámoló kialakításával együtt határozott lépést kívántak tenni a számviteli nyilvántartások területén is. Azonban az egyszerűsítés szándéka a célba vett vállalkozói kör számára sem jelent valódi könnyítést. Vagy azért, mert a lehetőségek közül eddig is a lehető legegyszerűbbet választották. Vagy azért, mert az érintett vagyonelemek, gazdasági események előfordulási gyakorisága elhanyagolható. A két szempont alapján feleslegesnek tekinthetők a következő könnyítések:

- ellenőrzés hatásának nem jelentős hibának minősítése,

- lehetőség a kisértékű eszközök felújításának költségként elszámolására,

- a hitelviszonyt megtestesítő értékpapírok eladási árában lévő kamat elszámolási lehetősége árfolyamkülönbözetként,

- kapcsolt vállalkozásokhoz köthető információk bemutatása,

- alapítás-átszervezés, kísérleti fejlesztés, üzleti vagy cégérték aktiválásának tilalma,

- céltartalék képzés tilalma jövőbeni költségekre, és egyéb okból,

- a bekerülési érték tartalmának egyszerűsítései közül az árfolyamkülönbözetek aktiválásának tilalma, és az értékpapírok bekerülési értékének egyszerűbb meghatározása,

- terv szerinti értékcsökkenés elszámolásának egyszerűsítése (könyvvizsgálói ellenőrzés nélkül a vállalkozások most sem törődnek a maradványértékkel, és a módszerek közül is csak a lineárist választják a TAO törvény szerinti kulccsal),

- kiegészítő melléklet készítési kötelezettség megszüntetése,

- számviteli szabályzatok elkészítési kötelezettségének megszüntetése.

A mikrogazdálkodói egyszerűsített éves beszámoló és a hozzá kapcsolt könyvvezetés bevezetése melletti érvek közül éppen a két utolsót tartja a legnagyobb jelentőségűnek a tájékoztatás, népszerűsítés céljából publikált cikkek többsége. Kétséges azonban, hogy az érintett vállalkozói kör számára valóban gondot okoz az interneten, piacon könnyen elérhető szabályzatok átvétele. Vagy az egyszerűsített éves beszámoló erősen redukált tartalmú kiegészítő mellékletének összeállítása.

A fentiek után négy területen ad valódi adminisztrációcsökkentési lehetőséget a mikrogazdálkodói egyszerűsített éves beszámoló:

- behajthatatlan követelések elszámolása,

- a kamat, a közjegyzői díj, a bankköltség megosztási kötelezettségének megszüntetése,

- követelések értékvesztésének megállapítása,

- év végi készletértékelés.

Az információszolgáltatás célját szem előtt tartva az 1. sz. ábrából a költségvetés és a beszámoló típusok viszonya alapján megállapítható, hogy a mikrovállalkozások adminisztrációs terheinek csökkentése most sem történik meg. Mert a költségvetés nem éri be a mikrogazdálkodói egyszerűsített éves beszámoló információtartalmával.

Az Áfa bevallás a tárgyi eszközökről például a következő adatokat tartalmazza:

A bevallás adatai minden, az Áfa hatálya alá tartozó vállalkozásnál azonosak. Függetlenül a beszámoló típusától. A kötelezettség teljesítéséhez a mikrogazdálkodói egyszerűsített éves beszámolót készítő vállalkozásoknak is ugyanolyan számviteli nyilvántartást kell vezetniük, mint a legnagyobbaknak.

A társasági adó bevallás sem tesz különbséget a vállalkozások mérete között. Ugyan már az egyszerűsített éves beszámolót készítő vállalkozások számára sem kötelező a kiegészítő mellékletben bemutatni a tárgyi eszközök értékösszetevőinek (bruttó érték, értékcsökkenés) változását mérlegsorok szerint, de ez a bevallás továbbra is igényt tart ezekre az információkra. A számviteli szabályozást és az adóbevallást összehasonlítva egyértelmű az üzenet: csak a költségvetés számára fontos információ a vállalkozások tárgyi eszköz struktúrája, minősége.

Másik nézőpontból megközelítve, a költségvetés, mint a számviteli tevékenységet közvetlenül és közvetetten szabályozó gazdasági szereplő nem veszi figyelembe a számviteli szabályozás egyszerűsítéseit. A vállalkozások számviteli rendszerének szerkezetét, bonyolultságát, költségességét elsősorban az adótörvények, tehát a költségvetés előírásai, mint a környezet kiemelt elemei határozzák meg. Nemcsak a mikrovállalkozásoknál, hanem minden vállalkozásnál. Az adókötelezettségek adójogszabályokban meghatározott minden eleme befolyásolja a vállalkozások könyvelését. A méret szerinti különbség csak az adóterhek nagyságában, vagy az egyszerűbbnek szánt adóformákban jelenik meg.

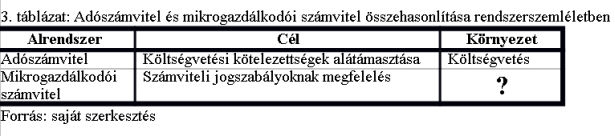

Az adminisztráció egyszerűsítése mindaddig nem lesz realítás, amíg a számviteli kutatás nem dolgozza fel az adójogszabályokban előírt párhuzamos, belső ellentmondásokkal terhelt nyilvántartási előírásokat. A számviteli köztudatban senki nem vitatja: Magyarországon a vállalkozások többségének számviteli tevékenysége az adószámvitelre korlátozódik. Ugyanakkor a részrendszer elméleti feldolgozása teljesen hiányzik. A gyakorlat így elméleti alapok, támogatás nélkül kénytelen a problémákat kezelni, döntéseket hozni. Rendszerszemléletben nézve az sem lehet kétséges, hogy az adószámvitel, illetve a mikrogazdálkodói számvitel közül az előbbi a valódi alrendszer:

A kérdőjel jelentése: a mikrogazdálkodói egyszerűsített éves beszámoló egyetlen piaci érdekhordozó számára sem tartalmaz használható információkat. A jogalkotó szándékával ellentétben, paradox módon az egyszerűsítési, adminisztrációcsökkentési szándék egy bonyolultabb szabályrendszerhez vezetett. A valódi egyszerűsítést az adószámvitel, mint a gazdasági események hatásának az adótörvényekben előírt nyilvántartási, adatszolgáltatási kötelezettségeknek megfelelő megfigyelése, mérése és rendszerezett feljegyzése jelentene. Feldolgozva az összes, a vállalkozások működésére ható jogszabályt. A tanulmány a következő fejezetben – a teljesség igénye nélkül – mutat be néhány példát a tárgyi eszközök adószámviteli nyilvántartásának jellemzőiből.

| 2013. december 5: Adónap |

|

ART, SZJA, ÁFA, JÁRULÉKOK, TAO – Mindent megtudhat a 2014-től hatályos adó- és járulékváltozásokról!

Időpont: 2013. december 5.

Helyszín: Best Western Hotel Hungária, 1074 Budapest Rákóczi út 90.

Program:

- 09.00-10.00 Az adózás rendjéről szóló törvény változásai

- 10.15-11.45 Személyi jövedelemadó változásai

- 13.00-14.00 Járulékok változásai

- 14.00-15.30 Általános forgalmi adó változásai

- 15.45-16.45 Társasági adó változásai

Előadók:

- Dr. Vámosi-Nagy Szabolcs ügyvéd, adószakértő, c. egyetemi tanár ELTE jogi kar

- Dr. Németh Nóra tanácsos, NAV

- Dr. Kovács Ferenc adószakértő

- Sike Olga főosztályvezető-helyettes, NAV

- Széll Zoltánné szakmai főtanácsadó, NAV

További információk és jelentkezés itt

|

2. Az adótörvények hatása a tárgyi eszközök számviteli nyilvántartására

A számviteli jogszabályok alapján a tárgyi eszközökről az alapbizonylatok feldolgozását a főkönyvi és analitikus nyilvántartásokban célszerű elvégezni a vállalkozásoknak. Az előbbiben a beszámoló mérlegének soraihoz érdemes hozzárendelni a főkönyvi számlák szerkezetét, tartalmát. A gazdasági transzformációk hatásának kezelésére legalább mérlegsoronként célszerű az eszközök bruttó értékét, terv szerinti értékcsökkenését, terven felüli értékcsökkenését bemutató főkönyvi számlákat létrehozni. A birtoklás ideje alatti értékváltozások nyomon követése pedig a terven felüli értékcsökkenés és az értékhelyesbítés számlák legalább mérlegsorok szerinti részletezésével oldható meg.

A tárgyi eszközök analitikus nyilvántartásának egyrészt kapcsolódnia kell a főkönyvi számlákhoz, másrészt biztosítaniuk kell az eszközök egyedi (esetleg csoportos) értékelése számviteli alapelvének betartását. A feltételek teljesítéséhez legalább az alábbi szerkezetű és adattartalmú analitikus nyilvántartásra van szükség (2. ábra):

A mikrogazdálkodói egyszerűsített éves beszámolót készítő vállalkozásoknak a IV. és VI. adatblokkban az értékhelyesbítés rovatokra nincs szüksége, Az V. adatblokkban pedig csak a kormányrendeletben megahatározott éves leírási kulcs adatot kell használnia.

Az adótörvényekben előírt adókötelezettségek miatt a vállalkozások az eszköznyilvántartásukban ennél sokkal több adatot kell, hogy rögzítsenek. Az átvizsgált jogszabályok alapján – a teljesség igénye nélkül – ezek nélkülözhetetlenek az kötelező információk előállításához, és az elévülési időszak végéig történő megőrzéséhez.

Adatblokkonként haladva először a II. Eszköz azonosító adatai blokkban kell az adótörvények miatt új rovatokat felvenni. A Gja-tv. 17/B. §. (1) bekezdése alapján a cégautó-adónak több alanya is lehet. Ebben az esetben a tulajdoni hányadok alapján kell az adókötelezettséget megosztani. A Kt-tv. 29/A §. 10. pontja értelmében az adóellenőrzés egyik feladata az ingatlan tulajdonviszonyainak tisztázása. Tehát a tárgyi eszközökön belül mind az ingatlan, mind az ingó vagyon között található a tulajdonviszonyok rögzítését előíró jogszabályi hely.

A vagyontárgyak forgalomképességét többek között a zálogjogi, és az értékesítést korlátozó kötelezettségek módosítják. A Ha-tv.a zálogjogra, és a bejegyzett vagyoni értékű jogra, az Szhj-tv. a támogatások igénybevételének esetére tartalmaznak a számviteli nyilvántartások számára is fontos előírásokat. A forgalomképesség korlátozása fontos jellemzője minden vagyonelemnek. Hatással van a vagyon értékére, és az adókötelezettségek közül az adóalanyiságra is.

A vizsgált adójogszabályokban az ingatlanoknál a műemlék jelleg, a személygépkocsiknál a megkülönböztető jelzés jelent olyan speciális jellemzőt, melyek a társasági adó megállapításánál jelentőséggel bírnak. Ezért felvételük az analitikus nyilvántartásban nem kerülhető el.

A járműveknél a gépjárműadó adóalap és adókedvezmény megállapítási szabályok miatt kell többféle műszaki jellemzőt is nyilvántartani:

– adóalap megállapításhoz

- teljesítmény (személygépkocsi)

- önsúly (autóbusz)

- raksúly (tehergépkocsi)

– adómentesség: jármű által használt energiaforrás (elektromos hajtómotorral ellátott autók)

– adómérték: haszonjárműveknél a rugózási rendszer

– adókedvezmény:

- ingatlanoknál a létesítési engedély számát és azonosító adatai kellenek az igénybevételéhez

- A gépjárműadónál a korszerűbb, kevésbé környezetszennyező gépjárművekre.

A különböző adatok miatt több rovat kialakítása szükséges az analitikus nyilvántartásban.

Az adótörvények szempontjából nem elég a tárgyi eszköz helyének szervezeti egységgel azonosítása. A Ha-tv. értelmében az ingatlanadót önkormányzatonként kell nyilvántartani. A Ktd-tv. pedig az adókedvezmény alátámasztásához írja elő a létesítés helyének igazolását. A telephely és a szervezeti egység jelölés a vállalkozás kapcsolatrendszere szempontjából tér el lényegesen egymástól. Az első inkább a külső, a második pedig a belső kapcsolati háló szempontjából bír nagyobb jelentőséggel.

A vállalkozás tevékenységi struktúrája, illetve a tárgyi eszközök kapcsolata is fontos az adószámvitel kialakításakor és vezetésekor. A Ta-tv. szerint például a kis-, és középvállalkozási adókedvezmény igénybevételekor nyilatkozni kell arról, hogy a tárgyi eszköz hogy tárgyi eszköz mezőgazdasági tevékenységet szolgál. Az Szhj-tv. szerint a szakképzési alapból kapott támogatás felhasználásával létrehozott tárgyi eszközt elkülönítetten kell nyilvántartani. A vállalkozás döntheti el, hogy a főkönyvi, vagy az analitikus nyilvántartásban teljesíti ezt a kötelezettségét. A tanulmány a második megoldás hatását mutatja be.

A III. Időpontok adatblokkban a számviteli szabályoknak megfelelő nyilvántartásban sem található meg minden olyan információ, amely az adókötelezettség teljesítéséhez szükséges. Az általános forgalmi adó végleges levonásához például a hasznos élettartam egészében figyelni kell az első áfa-elszámolás időpontját.

Személygépkocsiknál a gépjárműadó a gyártási évtől eltelt idő hosszától is függ. Tehát a gyártás évét is nyilván kell tartani a járműveknél.

A kis-, és középvállalkozási kedvezmény igénybevételének feltétele a hitelszerződés időpontjának feltüntetése a Ta-tv. által előírt nyilatkozaton.

A főkönyvi és az analitikus számviteli nyilvántartások adattartalma mellett az adójogszabályok az alkalmazott számviteli módszertan és algoritmusok bonyolításával is növelik a vállalkozások adminisztratív terhét.

A Ha-tv. és a Gja-tv. a tulajdonosváltozások időpontjaként csak a hónap, illetve évfordulót ismeri el. Ez a számviteli elszámolások módszertana, algoritmusa miatt okoz adminisztrációs terhet a vállalkozásoknak. Nem csak a gépjárműadónál, hanem a cégautó-adónál is. Ugyanez a logika található a Ha-tv-ben az ingatlanok tulajdonosváltozása esetén is.

A Ta-tv. tartalmazza a költségvetés által elismert üzleti évben elszámolható értékcsökkenés összegét. Ezt az elszámolási módszer (lineáris) és a leírási kulcs rögzítésével biztosítja. A mikrogazdálkodói egyszerűsített éves beszámolót készítő vállalkozások számára alkalmazásuk kötelező. A többi vállalkozás – a valódiság számvitel alapelvének érvényesítése érdekében – ettől eltérhet. Sőt, a Ta-tv szerinti és a számviteli törvény szerinti értékcsökkenés a nullától különböző maradványérték miatt sem egyezik meg. A különbség növeli, majd csökkenti a társasági adó alapját. A számviteli nyilvántartásban ez a jogszabályi követelmény elsősorban szintén a módszertan, az algoritmus miatt jelent adminisztratív terhet a vállalkozásoknak a tárgyi eszköz nyilvántartáson belül.

Összefoglalás

Összefoglalva a 2. sz. ábrán bemutatott tárgyi eszköz analitikus nyilvántartást az adójogszabályok miatt a következő adatokkal kell kiegészíteni (3. ábra):

A vállalkozások vagyonának egyetlen csoportját kiemelve, a felszínt érintve is egyértelmű: a számviteli egyszerűsítések önmagukban nem hatnak a vállalkozások adminisztrációs terheire. Az áttöréshez az adószámvitel rendszerének átvilágítására, létezésének tudatosítására lesz szükség.

(Dr. Kiss Árpád a Széchenyi István Egyetem adjunktusa, Dr. Stion Zsuzsa pedig ugyanott egyetemi tanársegéd.)