Kisokos a könyvvizsgálatról

Európai kontextusban is ismertetjük, értelmezzük a könyvvizsgálatot szabályozó előírásokat és a könyvvizsgálat folyamatát.

Melyek azok az esetek mikor a közzétett éves beszámolót ismételten közzé lehet/kell tenni?

A felmerült kérdéshez kapcsolódóan tekintsük át a törvényi előírásokat.

A 2000. évi C. törvény a számvitelről törvény (továbbiakban Számviteli törvény) 1 § határozza meg e törvény célját, amely a következő:

„1§ Ez a törvény meghatározza a hatálya alá tartozók beszámolási és könyvvezetési kötelezettségét, a beszámoló összeállítása, a fenntarthatósági jelentés elkészítése, a könyvek vezetése során érvényesítendő elveket, az azokra épített szabályokat, valamint a nyilvánosságra hozatalra, a közzétételre és a könyvvizsgálatra vonatkozó követelményeket.”

2008. január 1-től hatályos a Számviteli törvény 154/B §-nak az (1) bekezdése, mely szerint a vállalkozások a letétbe helyezési- és közzétételi kötelezettségét elektronikus úton kell, hogy teljesítsék.

2008. december 27-től hatályos ugyanezen paragrafus (2) bekezdése, ami tisztázza, hogy az éves beszámoló céginformációs szolgálat részére történő megküldésével a vállalkozás mindkét kötelezettségének (letétbe helyezési- és közzétételi kötelezettség) eleget tesz.

Az Igazságügyi Minisztérium látja el a céginformációs és az elektronikus cégeljárásban közreműködő szolgálatot, és az erre a célra rendszeresített honlapján biztosítja a hozzáférést az OBR rendszerhez, amin keresztül tudjuk a beszámolókat közzétenni.

A fent feltett kérdés olvasásakor bizonyára többünk szeme előtt megjelenik az OBR rendszer figyelmeztető üzenete, amit bár már jó pár éve olvashatunk, de azért még mindig megremegteti kezünket a beszámoló beküldése előtt.

Forrás: https://e-beszamolo.im.gov.hu/ebekuldes

Tekintsük át részleteiben ezt a figyelmeztető üzenetet.

Az első rész arra hivatkozik, hogy a Számviteli törvény 154 §-nak (7) bekezdésében az „- ideértve az ismételt közzétételt is -„ szövegrész hatályát vesztette. Ez azzal kapcsolatosan történt, hogy a Számviteli törvény megszűntette a lényeges hiba intézményét. A korábbi szabályozás szerint, ha egy gazdálkodónál ellenőrzés, vagy önellenőrzés lényeges hibát tárt fel a már lezárt év beszámolóiban (az eredeti szabályozás szerint lényeges hibának minősült a saját tőke értékét annak legalább 20 %-kával módosító hiba), akkor a már korábban közzétett utolsó beszámoló újabb, ismételt közzétételére volt szükség. Ez a szabályozás tehát már 2013 óta nem hatályos, így elvileg nincs olyan esemény vagy ok, ami miatt a már korábban közzétett beszámoló ismételt közzétételére lenne szükség. Ez alól csak az alábbiakban tárgyalt, technikai jellegű közzétételi hibák jelentenek kivételt.

A figyelmeztető üzenet másik fele már a 11/2009 (IV.28.) IRM-MeHVM-PM együttes rendelet a számviteli törvény szerinti beszámoló elektronikus úton történő letétbe helyezéséről és közzétételéről szóló rendeletre (továbbiakban Rendelet) hivatkozik.

A Rendelet 3§ (6) bekezdése így hangzik: „A cég kérelmére a már közzétett beszámoló – (7)-(8) bekezdésben foglalt kivétellel – a céginformációs szolgálat honlapjáról nem távolítható el.”

Ezzel meg is érkeztünk a feltett kérdésre vonatkozó válaszhoz.

A Rendelet 3§ (7)-(8) bekezdései az alábbi eseteket sorolja fel, mint kivételeket:

„(7) Ha nem a legfőbb szerv által elfogadott beszámoló került benyújtásra és közzétételre….”

„(7a) Ha az Alaptörvény 53. cikke, illetve a katasztrófavédelemről és a hozzá kapcsolódó egyes törvények módosításáról szóló 2011. évi CXXVIII. törvény 51/A. §-a szerinti veszélyhelyzet ideje alatt alkalmazandó jogszabályi rendelkezések lehetővé teszik, hogy a jogi személy döntéshozó szervének hatáskörbe tartozó ügyekben – ideértve a számviteli törvény szerinti beszámoló elfogadását és az adózott eredmény felhasználásáról szóló döntést is – a jogi személy ügyvezetése döntsön, és e döntésének a jogi személy döntéshozó szerve általi utólagos felülvizsgálatát vagy jóváhagyását jogszabály lehetővé teszi….”

„(8) Ha a könyvvizsgálói közfelügyeleti feladatokat ellátó hatóság a kamarai tag könyvvizsgáló, könyvvizsgáló cég által kibocsátott független könyvvizsgálói jelentés visszavonásáról rendelkezik….”

Összefoglalva, három különböző esetet tudunk megkülönböztetni, mikor van lehetőség a beszámoló ismételt közzétételére:

Mindhárom esetben az új beszámoló/új könyvvizsgálói jelentés a cég képviseletére jogosult személy kérésére és tudtával (cégnyilatkozat) kerülhet sor az ismételt közzétételre.

A korábban beadott dokumentumokat a céginformációs szolgálat passzív státuszba helyezi, a passzív státuszú dokumentum(ok) továbbra is elérhető(ek) marad(nak) a honlapon.

Az 1) és 2) esetben időbeli korlátozás van: a beszámoló benyújtását követő egy éven belül és csupán 1 alkalommal lehetséges az ismételt közzététel.

A 3) esetben nincs időbeli korlátozás, viszont itt csatolni kell a könyvvizsgálói jelentést visszavonó határozatot is.

Az ismételt közzététel ugyanúgy az e-beszamolo.im.gov.hu honlapon történik.

A beszámoló ismételt közzététele során nincs más dolgunk, mint a korábban közzétett beszámoló adatait OBR fájlból visszatölteni. (Ha nem áll rendelkezés letöltött OBR fájl, akkor a beszámoló adatait kell ismételten kitölteni.)

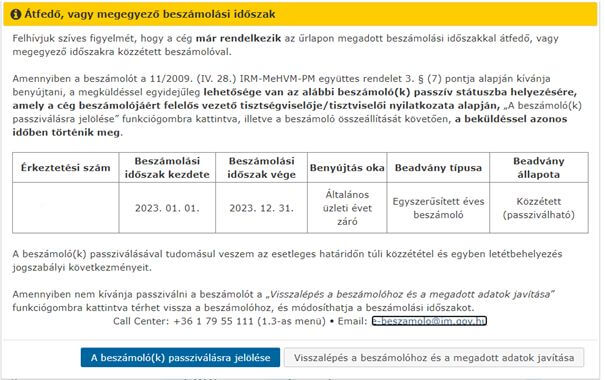

A rendszer amint érzékeli, hogy az adott cégnek az adott évre már van közzétett beszámolója az alábbi ablak jelenik meg:

Forrás: https://e-beszamolo.im.gov.hu/ebekuldes

A beszámoló(k) passziválásra jelölése gomb megnyomásával van lehetőség az ismételt közzététel elvégzésére.

A könyvvizsgálói jelentés visszavonására és ismételt közzétételére külön menüpontot hoztak létre:

Forrás: https://e-beszamolo.im.gov.hu/ebekuldes

A menüpont kiválasztása után megnyíló űrlap 5. pontjában az alábbi 3 lehetőség közül lehet választani:

Forrás: https://e-beszamolo.im.gov.hu/ebekuldes

A fenti három eseten kívül van még egy olyan eset mikor maga a céginformációs szolgálat dönt úgy, hogy a közzétett beszámolót eltávolítja a honlapjáról. Ebben az esetben olyan, mintha meg sem történt volna a közzététel, vagyis a cégnek feladata „ismételten” közzétenni a beszámolóját.

Ezt az esetet a Rendelet 3§ (5) bekezdése részletezi:

„Ha a céginformációs szolgálat azt észleli, hogy a közzétett beszámolóval együtt megküldött elektronikus űrlapon megadott cégadatok, a beszámolóban feltüntetett adatok nem egyeznek a cég cégjegyzékének adataival, és ezáltal a beszámoló nem annak a cégnek a beszámolójaként került közzétételre, amelyre a beszámoló adatai alapján vonatkozik, a beszámolót haladéktalanul eltávolítja a honlapjáról. Az eltávolítás tényéről a céginformációs szolgálat elektronikus értesítést küld a beszámolót benyújtó személy ügyfélkapus tárhelyére, valamint az állami adóhatóságnak…”

Összegezve a fentieket, bár az eredetileg ismert, a lényeges hiba feltárásához és javításához kötött „ismételt közzététel” fogalma eltűnt a Számviteli törvényből, a Rendelet által meghatározott esetekben továbbra is létezik egy újbóli, már más tartalommal bíró, ismételt közzététel lehetősége.

A cikk szerzője Giczi Petra, az Ecovis Compliance Solution munkatársa. Az Ecovis az Adó Online szakmai partnere. További blogbejegyzések: Ecovis Tax Blog.