Három pillér, 21 pont – készül a gazdaságvédelmi akcióterv

A kormányfő pontosan meghatározta, melyik miniszterének mikorra kell kidolgoznia a 21 pontos gazdaságvédelmi akcióterv részleteit.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A furcsa adók születésünktől halálunkig elkísérnek bennünket, sőt a születéshez és a halálhoz is kapcsolódhatnak furcsa adószabályok, de az emberi élet egyéb helyzeteihez, eseményeihez is, így a gyermekkorhoz, a házassághoz, a házasságot „elmulasztókhoz”, a gyermekvállaláshoz vagy a gyermek nem vállalásához is. És ezeket az adófajtákat sokszor nem a történelmi múlt homályából idézzük meg, hanem jó néhány ma is alkalmazott a világban. Magyarországon vagy máshol. Cikkünk első részében a születéssel és a gyermekekkel kapcsolatos adózási érdekességeket mutatjuk be.

A dolgok azáltal lesznek, hogy nevet adunk nekik, s így lehetségesnek tartjuk őket. Minden, amit lehetségesnek tartunk, meg is történik. A valóságot az emberi képzelet teremti.

(Karinthy Frigyes)

Az emberi történelem számos olyan adófajtára ad példát, amelyeket értelmetlennek, érthetetlennek, fölöslegesnek tartunk. Időnként – különösen, ha a kormányzat újabb adók bevezetését fontolgatja – a médiáknak is szokásos témája az ilyen adók felsorolása, ismertetése. Ugyanakkor, ha a megvizsgáljuk ezeknek a furcsa adóknak a tényleges tartalmát a bevezetés korának körülményei között, akkor lehet, hogy nem is voltak ezek az adók mindig értelmetlenek. Persze még így is marad sok olyan adónem, amelyek helye inkább Abszurdisztánban lenne!

Mit is lehet megadóztatni, azaz szakmai kérdésként megfogalmazva: Mi lehet az adó tárgya?

Nem meglepő a válasz: bármi, amit meg lehet számolni, mérni, bármilyen helyzet, állapot, amit meg lehet állapítani, sőt esetenként olyan tulajdonságok, dolgok is adótárgyat képezhetnek, amelyek sokkal inkább a vélelmezés, a képzelet kategóriájába tartoznak. Jó példa erre a vélelmezett gépkocsi használat, mint „adótényállás” (vagy másfél évtizeden keresztül keserítette ez a cégek életét és adott munkát az Alkotmánybíróságnak), vagy a bűnbocsánat, amit megfelelő cselekedetekkel vagy megfizetett adóval is el lehetett nyerni.

Születés, gyermekkor

Már a születés is adókötelezettséget keletkeztethet, de még ennél is tragikusabb, amikor az adót gyermekekben kell megfizetni!

Öröm a gyermek megszületése! Így gondolták ezt XV. Lajos francia király udvarában is, de egy lépéssel továbbléptek, mert úgy gondolták, hogy a keresztelés a gyermek születésének megünneplése, így ezt meg is adóztatták. A keresztelési adót 1708-ban vezették be. Arról már nincs tudomásunk, hogy meddig alkalmazták, de a század végén már bizonyosan nem, a forradalom ezt is elsöpörte a többi gyűlölt adónemmel együtt!

V. Károly francia király leányának, Izabellának a keresztelése (miniatúra)

Ha már megszületett a gyermek, a kereszteléskor nevet kell neki választani. De nem mindegy, hogy milyen nevet. Svédországban ma is az adóhivatal tisztsége a választott név elfogadása vagy elutasítása, méghozzá a gyermek ötéves kora előtt. Ha nem fogadják el a nevet, akkor tetemes büntetést, „babanév-adót” kell fizetni a szülőknek, ennek összege 7700 svéd korona, – forintra átszámítva – 250 ezer forint körül van.

A magyar történelemből is ismert adófajta a gyermektized (devsirme), amelyet a törökök alkalmaztak az általuk meghódított keresztény területeken. Bár irodalmi ismereteink (például az Egri csillagok) megtéveszthetnek bennünket, de ezt az adófajtát (legalábbis hivatalosan) a magyar hódoltsági területeken nem alkalmazták, de a magyar területektől délebbre igen.

A török adószedők előre meghirdették a devsirme-szedés időpontját, és az adót fiúgyermekekben kellett „leróni”. Az adóként elhurcolt gyermekek képzésben részesültek, és belőlük állt össze a janicsárság. Ez biztos megélhetést jelentett, sőt családjukat is képesek voltak a későbbiekben támogatni, így bármily rettenetesen hangzik is, egy idő után már szívesen adták a gyermekeket adóba, kiváltságos helyzetet jelentett janicsárnak lenni. (részletesebben lásd a janicsárságról szóló írásban). Devsirme – Törökök lajstromozzák a gyerekeket (török könyvminiatúra, Topkapi Palota)

Devsirme – Törökök lajstromozzák a gyerekeket (török könyvminiatúra, Topkapi Palota)

Devsirme – Törökök lajstromozzák a gyerekeket (török könyvminiatúra, Topkapi Palota)

Mennyivel barátságosabb a jelenlegi magyar rendszerben működő ún. babakötvény, amely azt jelenti, hogy a gyermek születését követően az állam egy kötvényt alapít a gyermek részére, amely természetesen a gyermek nagykorúvá válásáig folyamatosan kamatozik, és a már felnőtté vált gyermek ténylegesen ekkor juthat hozzá az állami apanázshoz. Ez tulajdonképpen egy példa a negatív adózásra. A babakötvényt 2006-ban hozták létre gyermekenként 40 000 Ft-os összeggel, azóta emelkedett a mértéke, jelenleg 42 500 Ft-ot ér a megszületett gyermek. Hogy a kamatozással együtt is ez mennyit fog érni a nagykorúság elérésekor, arról lehetnek elképzeléseink.

Ha van gyermeked, ha nincs – adózz!

A gyermekvállalás minden társadalom fennmaradásának az alapja. Ha kevés a gyermek, akkor a vállalási hajlandóságot ösztönözni kell, ha sok, akkor olyan intézkedések kellenek, hogy ez a hajlandóság csökkenjen. Eszközként az államok a jutalmazást, a megszégyenítést (ennek híres-hírhedt módszere volt Magyarországon az ún. AB[abortusz]-bizottságok alkalmazása), a szankcionálást vagy egyéb trükkös módszereket (például a fogamzásgátló eszközök tiltásával vagy elérhetetlenné tételével) is alkalmaztak a történelem során. És alkalmaznak manapság is!

Mi sem természetesebb, hogy a cél érdekében rendszeresen bevetették az adózási eszközöket is! Mivel a téma rendkívül szerteágazó, mindössze három sajátos esetet mutatunk be (Magyarország népesedéspolitikai szabályozására vonatkozóan két további írás szerepel az irodalomjegyzékben).

Jól ismert a Ratkó-korszak kifejezés, amely (tágabb értelemben) az 1948-1956 közötti időszak népesedéspolitikáját jelenti. Ratkó Anna a szövőszéktől indulva 1948-ban (45 évesen) került a népjóléti miniszteri bársonyszékbe. Ő volt Magyarország első női minisztere, de nem ez alapján lett ismert a személye.

A II. világháborúban elpusztult sokszázezer magyar katona és civil jelentősen lecsökkentette a lakosságot, szükség volt a születésszám növelésére. Erre több eszközt is alkalmaztak:

betiltották az abortuszokat (1956-ban lett ismét engedélyezve),

jelszóként meghirdették, hogy „Asszonynak szülni kötelesség, lánynak szülni dicsőség!” (ez persze akkoriban nagyon is ellentmondott a társadalmi közfelfogásnak), és

bevezették a gyermektelenségi adót, amelyet a köznyelv legényadónak vagy agglegényadónak csúfolt, pedig a nőkre ugyanúgy vonatkozott.

A gyermektelenségi adóról minisztertanácsi rendelet született, álljon itt a jogszabály szövegének bevezető része:

|

8/1953. (II. 8.) MT rendelet a gyermektelenek adójáról Az anyák és gyermekek védelmének fokozása, anyagi és egészségügyi helyzetének megjavítása, a többgyermekes családok támogatása érdekében az állam jelentős anyagi kötelezettséget vállal. Méltányos, hogy e kötelezettségekben nagyobb arányban vegyenek részt a gyermektelen családok, a nőtlenek és hajadonok, akiket nem terhelnek a gyermek nevelésével kapcsolatos költségek. Ezért a Magyar Népköztársaság Minisztertanácsa a következőket rendeli: 1. § Gyermektelenek adóját köteles fizetni a 20. életévét betöltött az a személy, akinek önálló keresete, vagy jövedelme van és nincsen élő – vérszerinti, vagy örökbefogadott – gyermeke. |

A hangzatos preambulum (jogszabályi bevezetés) után jönnek a mentességek, az adókötelezettségek megszűnésének esetei (például gyermek születése), és persze maga az adótétel, ami az akkori 1 százalékos jövedelemadót emelte meg nem is kevéssel, négy százalékponttal (tehát az ötszörösére). A kötelezettség a férfiakra és a nőkre egyaránt vonatkozott, nőkre 45, férfiakra 50 éves korig.

Ratkó Anna a jogszabály hatályba lépése után másfél hónappal távozni kényszerült a miniszteri székből, de a rendelet „túlélte” ezt. Az 1956-os követeléseknek is része volt ennek az adófajtának az eltörlése, az adót végül 1957. január 1-jével helyezték hatályon kívül.

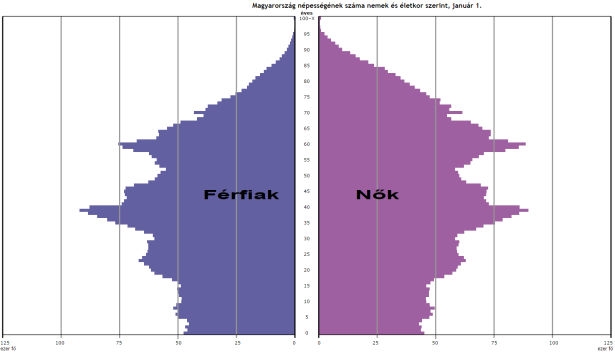

A korfa 2015-ben. A 60 és körüliek csúcsa az ún. Ratkó-korszak intézkedéseinek eredménye, a 40-45 év körüliek csúcsa a Ratkó korszak hatása, növelve a GYES bevezetésének hatásával. (Forrás KSH)

Az is baj, ha a népességnövekedés lényegesen meghaladja a gazdaság biztosította megélhetési lehetőségeket. Ennek számos, főleg afrikai és ázsiai példáját lehetne említeni, Ázsia két legnépesebb országában, Indiában és Kínában is óriási problémákat okoz a népességrobbanás. Több országban, így Indiában is a sterilizálást vetették be eszközként, azokat akik a műtétnek alávetették magukat jutalmazták (ennek részleteibe nem mélyedünk el, de annyit meg lehet jegyezni, hogy a módszerek európai szemmel eléggé vitathatóak voltak).

Kínában jogszabályi korlátozásokat alkalmaznak. A házaspároknak csakis egy gyermekük lehet. Ha további gyermekek születnek, akkor a szülők jelentős pénzbüntetésre számíthatnak, ha állami alkalmazásban állnak, akkor elveszítik a munkahelyüket, de talán még ennél is jelentősebb az, hogy egész életre szólóan extra adóterhekkel kell a szülőknek számolniuk, ez tulajdonképpen a gyermekadó. Ilyen körülmények között nem csoda, hogy az első gyermek után továbbiakat csak a leggazdagabb családok tudnak, mernek vállalni. A szabályozást 1979-ben vezették be, azóta némileg enyhítettek is rajta (például, ha az első gyermek leány, akkor lehet második gyermek is), de összességében azt állapították meg a demográfusok, hogy az intézkedések nélkül 400 millióval nagyobb lenne jelenleg a kínai népesség.

A kínai családmodell

A fejlett nyugati világban jelenleg az alacsony születési ráta okoz problémát. A helyzetet csak súlyosbítja, hogy az egészségügyi szolgáltatások és az életkörülmények javulásával növekszik az átlagéletkor, és ennek következtében a nyugdíjba vonuló korosztályok egyre inkább túlsúlyba kerülnek az aktív korúakkal szemben. Ez a helyzet Magyarországra is igaz, számos tanulmány elemzi a nyugdíjrendszer fenntarthatóságának problémáját.

Természetesen a legjobb az lenne, ha a fiatalok több gyermeket vállalnának. Magyarországon ezt a célt szolgálja a gyermekvállalás adózási eszközökkel való ösztönzése, a gyermek- vagy családi kedvezmény. Amióta 1988-ban bevezették a személyi jövedelemadózást van valamilyen kedvezményezés a rendszerben. Az hogy ez egyes években adóalapcsökkentő volt, más időszakokban adócsökkentő, illetve jövedelemcsökkentő, a lényeget tekintve mindegy.

Jelenleg a kedvezmény jövedelemcsökkentő, ha nincs elegendő jövedelem, akkor még a fizetendő járulékok összegét is csökkenti a kedvezmény, sőt többgyermekesek esetében a kedvezmény emelkedő összegű, továbbá a kedvezmény már a várandósság második trimeszterétől érvényesíthető. Tulajdonképpen kiegészítő adószabálynak tekinthető, hogy a születéshez kapcsolódó juttatások, a családi pótlék és az egyéb gyermekneveléssel kapcsolatos pénzbeli és természetbeni juttatások mentesülnek az adózás alól.

Meg kell még említeni, hogy a gyermeknevelés kedvezményezését (a világon elsőként) az Alaptörvény garantálja, és egy sarkalatos (kétharmados) törvény mondja ki, hogy a többgyermekeseknek magasabb kedvezményt kell biztosítani, és a kedvezmények mértéke időben nem csökkenthető.

Bár sok kritika érte a jelenlegi kedvezményrendszert, de mégis csak „elegánsabb” mint a gyermektelenségi adó.

Folytatjuk!