A Mercedes-Benz negyedéves profitja 16 százalékkal csökkent

A Mercedes-Benz Group eladásai, árbevétele és nyeresége is csökkent az idei második negyedévben a tavalyi év azonos időszakához képest.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A száz legnagyobb tőkeértékű cég elitklubját is keményen megszorongatta a víruskrízis, de a félév végére lényegében sikerült ledolgozniuk a veszteségeket. Az InfoTandem infografikája.

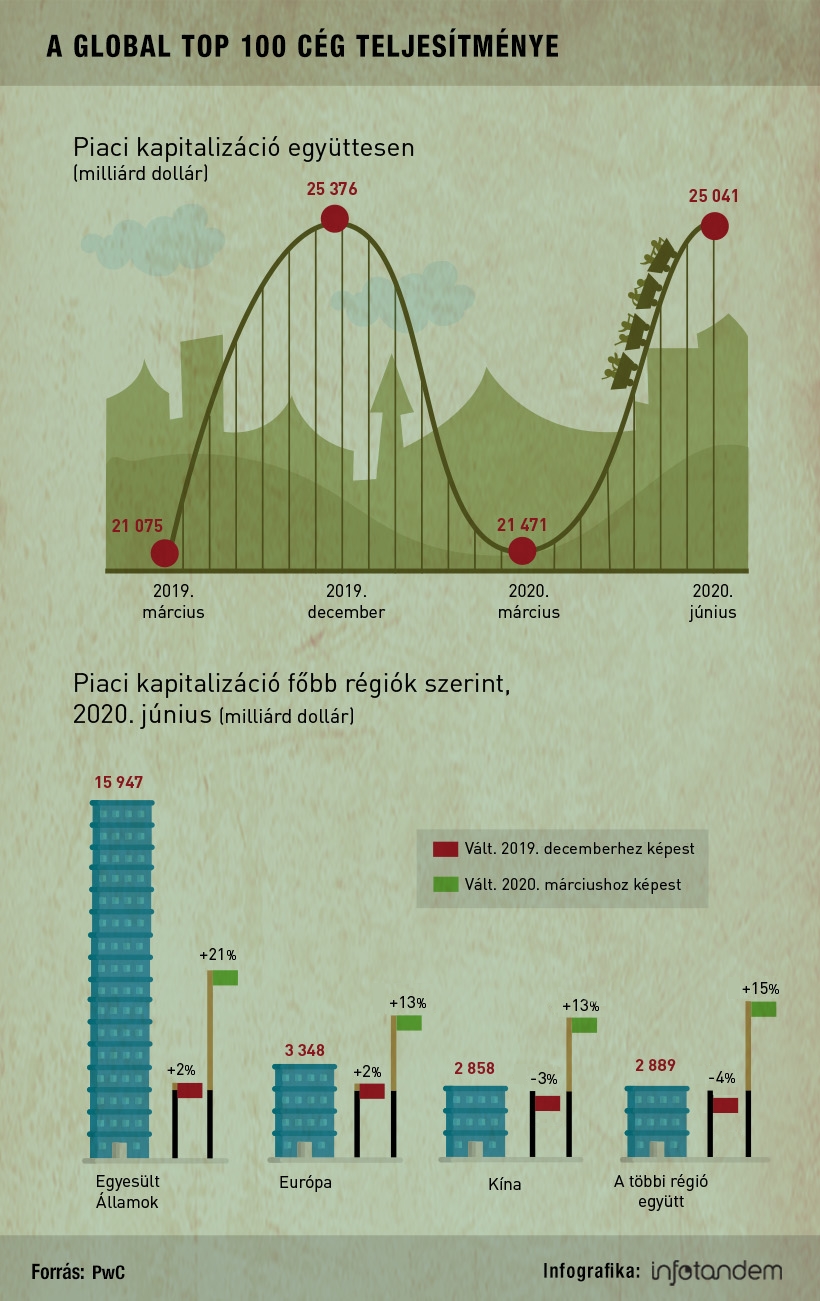

Az idei vírusválság a világ legnagyobb piaci tőkeértékű cégeit sem kímélte. A Global Top 100-ként emlegetett élmezőny együttes piaci kapitalizációja – amely 2016 óta folyamatosan emelkedő trendet mutatott – a 2019 decemberi szinthez képest 15 százalékot zuhant az idén márciusra. Ez hatalmas, 3905 milliárd dolláros csökkenésnek fel meg, amelynek nyomán a százas cégcsoport tőkeértéke a PwC összesítései szerint 21 471 milliárd dollárig csúszott vissza.

A legerősebb nemzetgazdaságokat is megrengető krízis persze nem ért véget márciusban, sőt valójában akkor kezdett igazán kibontakozni, ám a Global Top 100 vállalatai a következő három hónapban felálltak a padlóról, s júniusra gyakorlatilag ledolgozták az első negyedévi visszaesést. Tőkeértékük a félév végére 25 041 milliárd dollárig emelkedett vissza, vagyis alig 1 százalékkal maradt el a válság előtti, tavaly decemberi szinttől. A PwC szakértői szerint ez mindenekelőtt annak köszönhető, hogy a rangsorban szereplők között koncentráltan vannak jelen a technológiai és a fogyasztói szolgáltatási szektor képviselői. Márpedig ezen ágazatok termékeire és szolgáltatásaira a karanténhelyzet alatt is erőteljes igény mutatkozott.

A legerősebb nemzetgazdaságokat is megrengető krízis persze nem ért véget márciusban, sőt valójában akkor kezdett igazán kibontakozni, ám a Global Top 100 vállalatai a következő három hónapban felálltak a padlóról, s júniusra gyakorlatilag ledolgozták az első negyedévi visszaesést. Tőkeértékük a félév végére 25 041 milliárd dollárig emelkedett vissza, vagyis alig 1 százalékkal maradt el a válság előtti, tavaly decemberi szinttől. A PwC szakértői szerint ez mindenekelőtt annak köszönhető, hogy a rangsorban szereplők között koncentráltan vannak jelen a technológiai és a fogyasztói szolgáltatási szektor képviselői. Márpedig ezen ágazatok termékeire és szolgáltatásaira a karanténhelyzet alatt is erőteljes igény mutatkozott.

A szóban forgó, visszakapaszkodni képes elitkör teljesítményét jól jellemzi, hogy a gyakori viszonyítási alapként szolgáló MSCI World Index, amely 23 fejlett piacon méri a nagy és közepes tőkeértékű vállalatok teljesítményét, június 30-án még 7 százalékkal maradt el a decemberi értékétől. Persze az aggregált mutató mögött a Global Top 100 esetében is eltérő régiós teljesítmények húzódnak meg. Az összkapitalizáció 64 százalékát adó amerikai cégek szerepeltek a legjobban: náluk a félév végi szint már 2 százalékkal a decemberi fölött volt, márciushoz képest pedig 21 százalékos visszapattanásra voltak képesek. A plusz 2 százalék a kínai szereplők esetében is áll, e körben viszont az utóbbi negyedév „csak” 13 százalékos bővülést hozott. A Százak közt bő egytizedes kapitalizációs súlyt képviselő európai vállalatok ehhez képest június végén még 3 százalékos elmaradásban voltak az elmúlt év zárásához viszonyítva (márciushoz képest a visszaívelés náluk is 13 százaléknyi volt).

A Pwc negyedéves – a Bloomberg adatain nyugvó – kimutatásai szerint a Global Top 100 márciusi rangsorában megtalálható cégek közt tíz olyan akad, amelyek a júniusi listára már nem fért fel (a bekerüléshez minimum 101 milliárdos kapitalizáció kellett). Az újoncok között többek között olyan online kereskedelmi platformok vannak, mint a Pinduoduo vagy a Shopify.

A friss listát továbbra is a Saudi Aramco olajcég vezeti, 1741 milliárd dolláros kapitalizációval. Az Apple decemberben második volt, aztán márciusra visszacsúszott a harmadik helyre a Microsoft mögé, de június végére visszaelőzte riválisát; előbbinek 1568, utóbbinak 1505 milliárd dollár volt a kapitalizációja a félév végén. Ezermilliárd fölé egy további társaság jutott még, az Amazon, amely hatalmas meneteléssel a decemberi 916 milliárdjáról egészen 1337 milliárd dollárig száguldott a karanténos periódus alatt, ami 46 százalékos erősödést tükröz.