Cégértékelés: mennyi lesz a vételár?

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

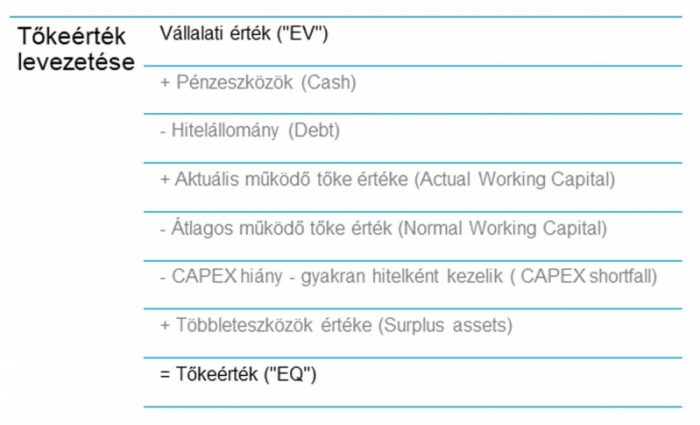

Egy tranzakció központi kérdése az eladni vagy megvenni szándékozott társaság vételára. Ehhez a kiinduló pont jellemzően a vállalati érték meghatározása, amelyből a vállalati tőke értékének, kvázi a fizetendő vételárnak a meghatározása következik.

Hogyan számíthatjuk ki a tényleges vételárat meghatározó tőkeértéket?

A tőkeérték kiszámításának alapja a vállalati érték (EV) megállapítása. Ehhez több módszer is alkalmazható: a leggyakoribbak az EBITDA-alapú, vagy más pénzügyi mutatószám alapú (üzemi eredmény vagy árbevétel) szorzószámos módszer, illetve a Diszkontált Cash-Flow-módszer (DCF-módszer). Általában a felek közti tárgyalás eredménye, hogy melyik módszert alkalmazzák az EV meghatározásához, de a gyakorlatban a szorzószámos alapú értékelés az elterjedtebb.

A tőkeérték pedig az alábbiak szerint számolható ki az EV-ből kiindulva*:

- A társaságok mérlegben kimutatott, rendelkezésre álló pénzeszközei közül csak az a pénzmennyiség adható hozzá az EV-hez, amely ténylegesen kivehető a vállalkozásból, tehát nem szükséges a napi, operatív működés fenntartásához.

- Hitelállományon minden, a Társasággal szemben fennálló, kamatozó kötelezettséget értünk, így beleértve ebbe a kölcsönöket és lízingeket is.

- Amennyiben egy tranzakció zárásakor az adott társaság aktuális működőtőke összege eltér a társaság korábbi működésére jellemző normál szinttől, úgy ez további módosító tételként jelenik meg.

A működőtőke átlagos szintje a Felek közti megállapodáson alapszik, azonban ennek meghatározása nem egyszerű, mivel ez mind éven belül, mind az évek között jelentősen ingadozhat. Jellemzően 1 üzleti év átlagos működőtőke-értékét tekintik az átlagos szintnek, mivel ez minden, üzleti éven belüli ciklikusságot tartalmaz. Ugyanakkor a vevő minél hosszabb intervallumátlagaként szeretné meghatározni a normál szintet, főleg olyan szektorokban, mint például a mezőgazdaság, ahol jelentősebbek lehetnek az ingadozások akár az évek között is.

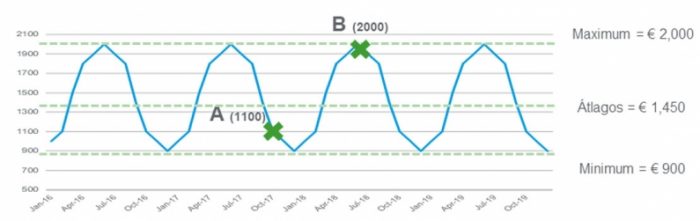

A targetvállalat működőtőkéjének ingadozása

A zárás pillanatában lévő aktuális működőtőkeszint a Felek által meghatározott átlagos szinthez kerül viszonyításra. Amennyiben az aktuális érték, mint például B esetben magasabb, az a vételárat növeli, míg, mint például az A esetben alacsonyabb, az csökkenti a vételárat az átlagos szinttől való eltérés mértékével.

Forrás: RSM Global

- További jellemző korrekciós tényező pl. az elmaradt/hiányzó beruházások (CAPEX) értékének levonása, illetve a többleteszközök értékének beszámítása. A többleteszközök alatt olyan eszközöket értünk, amelyek nem kötődnek a Társaság operatív tevékenységéhez. Ezeket az eszközöket a felek jellemzően még a tranzakció kezdete előtt leegyeztetik és általában nem képezik a tranzakció részét. Amennyiben valamely ilyen eszközre a Vevő mégis igényt tartana, úgy azzal tovább kell, hogy korrigálják a vételárat, azaz növelő hatással lesz a tőkeértékre.

Ezen korrekciók összesége adja meg tehát azt az tőkeértéket, amire az eladó számíthat a vevőtől az üzletrészéért vagy a cégéért cserébe.

Egy rövid példa:

- A vevő az eladó vállalat 100 százalékos tulajdonrészét 5-ös EV/EBITDA szorzó mellett hajlandó megvásárolni az ismertté vált szektorbeli tranzakciós szorzószámokból kiindulva. A vállalat EBITDA-ja az adott évben 10 millió euró volt. Tehát a vállalati érték (EV) 50 millió euró (5 x 10 millió).

- A céltársaság szabadon kivehető pénzeszközeinek értéke 2 millió euró, míg hitelállománya 5 millió euró. Ebből adódóan a nettó hitelállománya 3 millió euró összegű, amely levonásra kerül a vállalati értékből.

- A záráskori aktuális működőtőke értéke 1,5 millió euró, míg a felek az átlagos működőtőke értékét 2,5 millió euró értéken állapították meg. Így a működőtőke-változás értéke -1 millió euró (1,5 – 2,5),amely negatív és így levonandó.

- További árkorrekciós tételek nem merültek fel a megállapodások során, így a céltársaság tőkeértéke, mely a tényleges vételárat jelenti, 46 millió euró.

A levezetés alapján a tőkeérték a következő módon számítható ki:

|

|

€ millió |

| Vállalati érték |

5 x 10 |

50 |

| + Pénszeszközök |

2 |

|

| – Hitelállomány |

5 |

|

| Nettó hitelállomány |

2 – 5 |

– 3 |

| + Záráskori aktuális működő tőke |

1,5 |

|

| – Átlagos működő tőke |

2,5 |

|

| Működő tőke változás |

1,5 – 2,5 |

– 1 |

| Tőkeérték (tényleges ár) |

|

46 |

A bejegyzés szerzője Almási Levente, az RSM Hungary M&A, Cégértékelés, Vállalatfinanszírozás üzletágvezetője. Az RSM Blog az Adó Online szakmai partnere.