Így ösztönöznek a felelős munkáltatók

Az önkéntes nyugdíjpénztári hozzájárulásokat a vállalatok juttatási és cafetéria rendszerében egyre több felelős vállalatvezető teszi elérhetővé a dolgozók számára. Nem véletlen, hiszen számos indok szól amellett, hogy a vállalatok aktívan támogassák dolgozók előtakarékosságát.

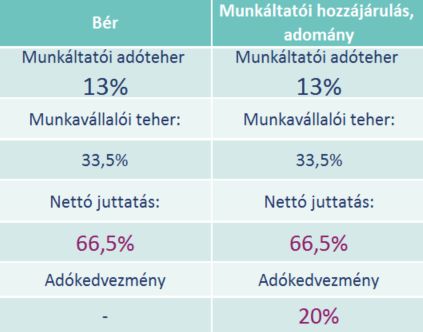

A leginkább ismert érv a vállalati hozzájárulás mellett, hogy a pénztári hozzájárulás nettó értéke a dolgozó Pénztártag által igénybe vehető 20%, akár 150.000 forintos SZJA kedvezmény miatt kedvezőbb, mint ha ugyanazt az összeget bérként kapnák a dolgozók.

Az önkéntes nyugdíjpénztári támogatás sokkal többről szól, mint az adóelőny!

Az MBH Gondoskodás Nyugdíjpénztár által kínált szolgáltatásokkal növelheti a dolgozók lojalitását és hozzájárulhat a stresszmentes – a kiszámíthatóbb nyugdíjas évek miatti nyugalommal folytatott – munkavégzés által a termelékenységhez is.

A felelős munkáltatóknak kiemelt szerepe van a dolgozók tájékoztatásában és saját öngondoskodásra buzdításában is. A munkáltatók edukációs és támogató szerepe a dolgozók nyugdíjas éveire való felkészülésében nemcsak a cég jövőképére és brandjére gyakorol pozitív hatást, hanem erősíti a dolgozók és a vállalat kapcsolatát is.

Építse be a nyugdíjpénztári juttatásokat ösztönzési rendszerébe!

Kifizetődő hozzájárulni a munkavállalók jövőjéhez és biztonságához, ezért egyre többen már-már magától értetődően támogatják dolgozóik nyugdíjcélú megtakarításait. Növelje a cég iránti lojalitást, a munkavállalói motivációt és a vállalat hatékonyságát azzal is, hogy munkavállalójának tagdíjfizetési kötelezettségét részben vagy egészben átvállalja. A munkáltatói hozzájárulás fő előnyei:

- Bruttó bérként adózó, szja kedvezménnyel támogatott, munkavállalói lojalitást növelő béren kívüli juttatási forma.

- A munkavállaló 20% adóvisszatérítésre jogosult a munkáltatói hozzájárulás nettó összege után

- Azonos összegben, vagy a munkabér azonos százalékában, illetve a választható cafetéria rendszer keretében adható.

- Nyugdíjas munkavállalók számára is kínálható.

- Megoldás a munkavállalóknak nyugdíjas éveikben a jövedelem kiegészítésére.

- Bér és juttatás adózása 2024-ben:

Ha nem munkaviszonyban álló kollégáknak, vagy differenciálhatóbb megoldást keres, akkor is van jó megoldás! Az úgynevezett támogatói adomány differenciálható munkáltatói juttatás. Kiválóan alkalmas jubileum, törzsgárda-jutalom, szolgálati idő elismerése, prémium célra. Jellemzői:

- Differenciálható személyenként és a juttatott összegben is.

- 20% adó-visszatérítésre jogosult a Pénztártag az adomány alapján is.

- Rendszeresen és alkalmanként, egész évben nyújtható.

- Meghatározhatja, hogy az adományt mely munkavállalói és tagsági körnek kívánja nyújtani.

- Azon Pénztártagok részére is biztosítható, akik a céggel nem állnak munkaviszonyban pl. megbízási szerződéssel foglalkoztatottak.

- Független a munkáltatói hozzájárulástól.

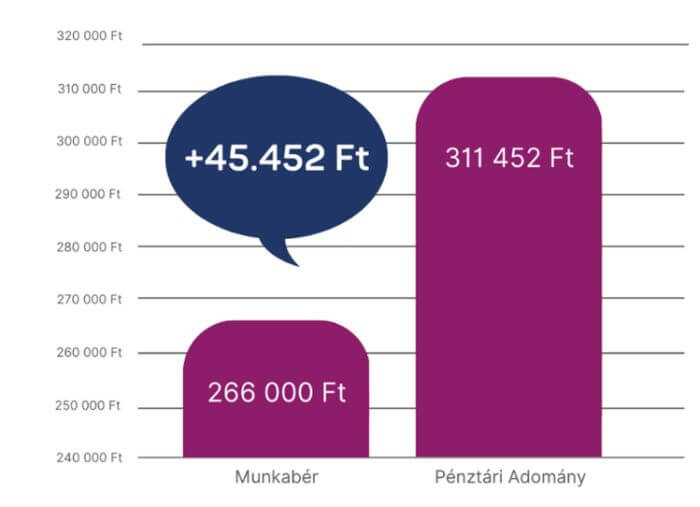

- Juttatási hatékonyság kalkulációs példa, átlagos 1 havi, bruttó 400.000Ft-os munkáltatói juttatás esetén:

Összességében elmondható, hogy az önkéntes nyugdíjpénztári juttatások támogatása nemcsak a vállalatok és dolgozóik közötti bizalmat és kapcsolatot erősíti, hanem hosszú távon mindkét fél számára előnyös lehetőségeket kínál a nyugdíjas évekre való felkészülésben és biztonságban.

MBH Gondoskodás Nyugdíjpénztár

www.mbhnyp.hu