NAV-Figyelő 48. hét – Decembertől alkalmazandó üzemanyag árak

Megjelentek a 2024. december hónapban alkalmazandó üzemanyag árak.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

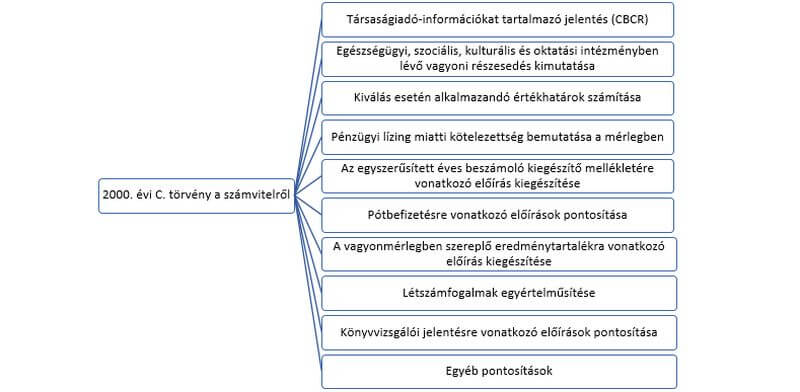

A gyakorló számviteli szakemberek számára megszokott, hogy minden új év, új előírásokat is hoz. Cikkünkben röviden összefoglaljuk az Országgyűlés a 2022. november 22-i ülésnapján elfogadott, az egyes adótörvények módosításáról szóló 2022. évi XLV. törvény számviteli törvényt érintő változásait, amelyek – a Társaságiadó-információkat tartalmazó jelentés, vagyis a CBCR kivételével, amelyről jövő héten írunk – 2023. január 1-jén lépnek hatályba, azonban a 2022-es üzleti évre is alkalmazhatóak. (A módosítást a Magyar Közlöny 2022. évi 192. száma tartalmazza, amely 2022. november 23-án jelent meg.)

Egészségügyi, szociális, kulturális és oktatási intézményben lévő vagyoni részesedés kimutatása

Az elmúlt időszakban jelentősen megnőtt az intézményi formában működő különböző egészségügyi, szociális, kulturális és oktatási intézményekben lévő vagyon nagysága. A számviteli törvény jelenleg hatályos előírása azonban az intézményi formában működő szervezetekben lévő vagyoni részesedést nem tekinti tulajdoni részesedésnek, a tulajdonosok szempontjából ugyanakkor a valós vagyoni helyzet bemutatása azt indokolja, hogy ezen vagyoni részesedések is kimutatásra kerüljenek a mérlegében. A módosítás ennek érdekében rendelkezik arról, hogy az egészségügyi, szociális, kulturális és oktatási intézményekben lévő vagyon is kimutatásra kerüljön tulajdoni részesedésként, azzal, hogy – az egyszerűsítés érdekében – lehetővé teszi a tulajdonolt intézmény legutolsó beszámolójának mérlegében szereplő saját tőke értékének megfelelő értékelését.

A módosításhoz átmeneti rendelkezés is kapcsolódik, mely szerint a törvény új előírásának első alkalmazásakor a könyvekben értékkel ki nem mutatott egészségügyi, szociális, kulturális és oktatási intézményben lévő tulajdoni részesedést a tulajdonolt intézmény legutolsó beszámolójának mérlegében szereplő saját tőke értékének megfelelő értéken kell a könyvekbe felvenni a saját tőkével (a tőketartalékkal, illetve az annak megfelelő saját tőke elemmel) szemben.

Kiválás esetén alkalmazandó értékhatárok számítása

A számviteli törvény általános jelleggel rendelkezik arról, hogy egy új, jogelőd nélkül alapított vállalkozó esetén hogyan kell figyelembe venni a beszámoló típusát, valamint a könyvvizsgálati kötelezettséget meghatározó értékhatárokat. A rendelkezések azonban nem térnek ki arra, miként kell eljárni kiválás esetén a kiválással létrejött vállalkozó esetén. A módosítás hiánypótló rendelkezésként meghatározza, hogy ilyenkor a jogelőd nélkül alapított vállalkozóra vonatkozó rendelkezéseket kell megfelelően alkalmazni, ami azt jelenti, hogy a jogelőd nélkül alapított vállalkozónál, ha az üzleti évet megelőző két üzleti év egyikének vagy mindkettőnek az éves nettó árbevétel adatai hiányoznak, vagy csak részben állnak rendelkezésre, akkor a tárgyévi várható éves nettó árbevételt és – ha van – a megelőző (első) üzleti év éves (éves szintre átszámított) nettó árbevételét kell figyelembe venni.

Pénzügyi lízing miatti kötelezettség bemutatása a mérlegben

A számviteli törvény témát érintő módosítása – a gyakorló szakemberek felvetései alapján – egyértelműsíti, hogy a hosszú lejáratú kötelezettségek között kimutatott pénzügyi lízing tartozás mérlegfordulónapot követő üzleti évben esedékes törlesztő részletét is – a kötelezettségekre vonatkozó általános előírásoknak megfelelően – a rövid lejáratú kötelezettségek között kell a mérlegben kimutatni. A gyakorlat az általános besorolási szabályok alapján eddig is így kezelte a kérdést, a mostani változás tehát csak jogszabályi egyértelműsítésnek tekinthető.

Az egyszerűsített éves beszámoló kiegészítő mellékletére vonatkozó előírás kiegészítése

Uniós számviteli irányelvi előírások alapján az egyszerűsített éves beszámolót készítő vállalkozóknak csak néhány információt kell megadniuk a kiegészítő mellékletben. Ugyanakkor vannak olyan választási lehetőségek, amelyek szorosan összefüggnek az adózással (pl.: a törvényi előírásoktól eltérő számviteli elszámolás választása a törvény 4. § (4) bekezdése alkalmazásával), és amelyek esetében azokról, az általános előírások szerint indokolt a kiegészítő mellékletben információt adni egyszerűsített éves beszámoló készítése esetén is, így ezzel bővült a bemutatandó információk köre.

Pótbefizetésre vonatkozó előírások pontosítása

A korábbi törvényi előírás a pótbefizetésre vonatkozó rendelkezésekben gazdasági társaságot nevesítettek, mint alkalmazót, miközben a Polgári Törvénykönyvről szóló 2013. évi V. törvény (a továbbiakban: Ptk.) a szövetkezetek esetében is lehetővé tette a pótbefizetés intézményének alkalmazását. A módosítás ennek megfelelően a pótbefizetésre vonatkozó rendelkezéseket alkalmazók körét kiterjeszti a vállalkozóra, amely magában foglalja a gazdasági társaság mellett többek között a szövetkezetet is.

A vagyonmérlegben szereplő eredménytartalékra vonatkozó előírás kiegészítése

A számviteli törvény rendelkezik arról, hogy átalakulás esetén a vagyonmérlegben mely tételekkel változhat a jogelődnél kimutatott eredménytartalék összege a jogutódra vonatkozóan. E rendelkezéseket a módosítás kiegészíti az időközben végrehajtott eredménytartalékot érintő törvényi változásokkal. Így eredménytartalékot érint az átalakulás miatti adóra képzendő lekötött tartalék összege, illetve a korábbi pótbefizetés elengedésének eredménytartalékban történő elszámolása.

Létszámfogalmak egyértelműsítése

A számviteli törvényben korábban már egységesítésre került a beszámoló típusát, valamint a könyvvizsgálati kötelezettséget meghatározó értékhatároknál figyelembe veendő létszámfogalom, azonban annak értelmezése a gyakorlatban további kérdéseket vetett fel. A módosítás egyértelművé teszi, hogy az egységesített „átlagos létszám” alatt az „átlagos statisztikai állományi létszám”-ot kell érteni.

Könyvvizsgálói jelentésre vonatkozó előírások pontosítása

A beszámoló könyvvizsgálatára vonatkozó uniós irányelvi rendelkezések szerint a könyvvizsgálónak a könyvvizsgálói jelentésben véleményt kell mondania arról is, hogy a beszámoló megfelel-e a jogszabályi előírásoknak. Ezzel azonos módon szabályoz a hatályos Ptk. 3:129. § (1) bekezdése is. E könyvvizsgálói jelentésre vonatkozó elvárás a számviteli törvényben korábban a könyvvizsgálói záradékok szövegében jelent meg. Időközben a záradékok szövegei hatályon kívül helyezésre kerültek (a nemzetközi könyvvizsgálati standardokkal való összhang biztosítása érdekében), de azzal egyidejűleg nem került pontosításra a könyvvizsgálói jelentés tartalmára vonatkozó előírás. A számviteli törvény jelenleg e tekintetben korlátozottan rendelkezik a jogszabályi megfelelés kérdésében, és a számviteli törvényen kívül csak azon jogszabályi előírásoknak való megfelelésről szól, amelyek a könyvvizsgáló számára írnak elő feladatokat. Mindez az elmúlt időszakban mind az új uniós kötelezettségek (így például az egységes elektronikus beszámolási formátumról szóló rendelet, vagyis az ESEF) teljesítése, mind a hazai gyakorlat tekintetében problémát okozott, ezért indokolt a beszámoló jogszabályi megfelelősége kapcsán a könyvvizsgálói véleménynyilvánítás hatókörének uniós irányelvi rendelkezésben foglaltak szerinti kiterjesztett megfogalmazása.

A módosított előírás alapján a független könyvvizsgálói jelentésnek tartalmaznia kell könyvvizsgáló éves beszámolóhoz, egyszerűsített éves beszámolóhoz, összevont (konszolidált) éves beszámolóhoz adott, a könyvvizsgálói záradékban vagy a záradék megadásának elutasításában kifejezett véleményét, határozott álláspontját arról, hogy a vállalkozó beszámolója megbízható és valós képet ad-e a vállalkozó vagyoni, pénzügyi és jövedelmi helyzetéről az alkalmazott beszámolási szabályrendszerben foglaltaknak megfelelően, továbbá hogy adott esetben, a vállalkozó beszámolója megfelel-e az egyéb jogszabályoknak.

A módosítás a társaságiadó-információkról szóló jelentéssel összefüggésben is a könyvvizsgáló nyilatkozatát követeli meg a könyvvizsgálói jelentésben arra vonatkozóan, hogy az üzleti évben a megelőző üzleti évre vonatkozóan a vállalkozás köteles volt-e társaságiadóinformációkról szóló jelentést közzétenni, és ha igen, akkor a társaságiadó-információkról szóló jelentést az ide vonatkozó előírásokkal összhangban tették-e közzé.

A cikk folytatásában a korengedményes nyugdíjra vonatkozó rendelkezések törléséről, a kormányok részére fizetett összegekről szóló jelentésről, a társaságiadó-információkat tartalmazó jelentés változásáról IFRS esetén, és a fejlesztési támogatás időbeli elhatárolásáról olvashat.

![]()

A cikk szerzője Dr. Füredi-Fülöp Judit okleveles könyvvizsgáló, az ME GTK Pénzügyi és Számviteli Intézetének egyetemi docense, és Várkonyiné Dr. Juhász Mária okleveles könyvvizsgáló, az ME GTK Pénzügyi és Számviteli Intézetének intézetigazgató egyetemi docense. Mindketten a Magyar Könyvvizsgálói Kamara Oktatási Központjának oktatói.