Így alakította az EKÁER-t az uniós jog

Az uniós jognak való megfelelés érdekében számos ponton változott az EKÁER szabályozása. Cikkünkben idén nyárig követjük végig a legfontosabb változtatásokat.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

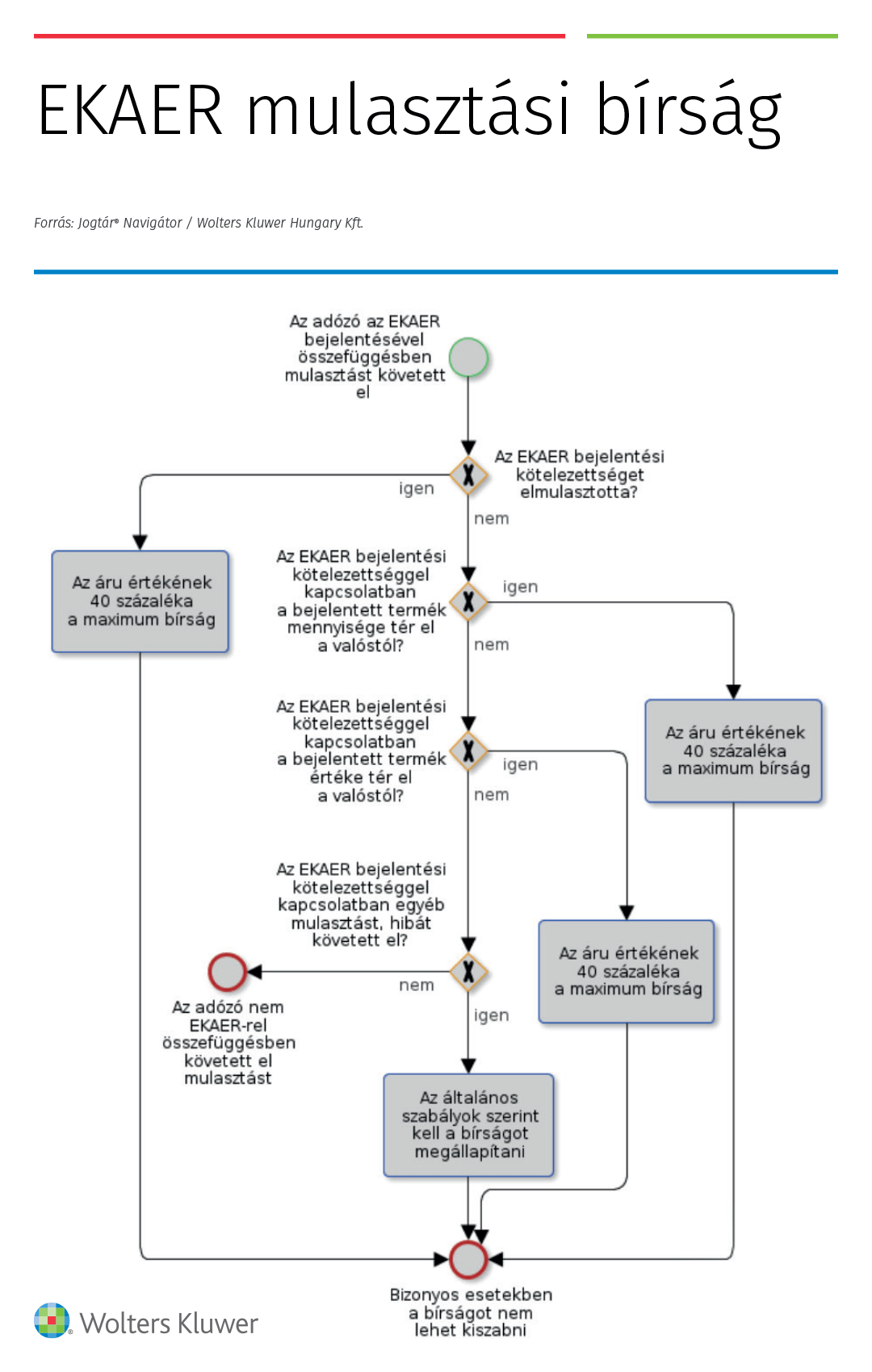

Az EKAER kötelezettség teljesítésével kapcsolatban több mulasztási bírság tényállás található a jogszabályban; ezek között segít eligazodni a Jogtár Navigátor ábrája.

Hirdetés

| Hallgassa meg dr. Kovács Ferenc okleveles adószakértő előadását az EKAER és a BIREG 2022-es főbb újdonságairól >> Részletek |

EKAER mulasztási bírság

Az EKAER kötelezettség teljesítésével kapcsolatban több mulasztási bírság tényállás található a jogszabályban

Az adózó az EKAER bejelentésével összefüggésben mulasztást követett el

Az EKAER bejelentési kötelezettséget elmulasztotta?

Kapcsolódó dokumentumok

Art. 226. § (2) bekezdés

Az EKAER bejelentési kötelezettséggel kapcsolatban a bejelentett termék mennyisége tér el a valóstól?

Kapcsolódó dokumentumok

Art. 226. § (3) bekezdés

Az EKAER bejelentési kötelezettséggel kapcsolatban a bejelentett termék értéke tér el a valóstól?

Kapcsolódó dokumentumok

Art. 226. § (4) bekezdés

Az EKAER bejelentési kötelezettséggel kapcsolatban egyéb mulasztást, hibát követett el?

Kapcsolódó dokumentumok

Art. 226. § (5) bekezdés

Az adózó nem EKAER-rel összefüggésben követett el mulasztást

Az áru értékének 40 százaléka a maximum bírság

Ha az adózó egy termékegységbe tartozó fuvarozott termék tekintetében nem tett eleget EKAER bejelentési kötelezettségének, az állami adó- és vámhatóság az adózó terhére a be nem jelentett áru adó nélküli értékének negyven százalékáig terjedő mulasztási bírságot szabhat ki.

Kapcsolódó dokumentumok

Art. 226. § (2) bekezdés

Az áru értékének 40 százaléka a maximum bírság

Ha az adózó egy termékegységbe tartozó fuvarozott termék tekintetében az EKAER bejelentési kötelezettségét úgy teljesítette, hogy a bejelentett termék mennyisége eltér a ténylegesen fuvarozott termék mennyiségétől, akkor a termék be nem jelentett mennyisége adó nélküli értékének, illetve a bejelentett, de ténylegesen nem fuvarozott termék adó nélküli értékének negyven százalékáig terjedő mulasztási bírság szabható ki.

Kapcsolódó dokumentumok

Art. 226. § (3) bekezdés

Az áru értékének 40 százaléka a maximum bírság

Ha az adózó egy termékegységbe tartozó fuvarozott termék tekintetében az EKAER bejelentési kötelezettségét úgy teljesítette, hogy a fuvarozott termék bejelentett értéke eltér a tényleges adó nélküli értékétől, akkor a bejelentett termékérték és a tényleges adó nélküli termékérték különbözete után negyven százalékig terjedő mulasztási bírság szabható ki, feltéve, hogy az adózóval szemben a (3) bekezdés szerint mulasztási bírság kiszabásának nincs helye.

Kapcsolódó dokumentumok

Art. 226. § (4) bekezdés

Az általános szabályok szerint kell a bírságot megállapítani

Ha az adózó – kivéve a termék mennyiségére, illetve értékére vonatkozó bejelentési kötelezettség megsértését – egy termékegység tekintetében az EKAER bejelentési kötelezettségét nem a jogszabálynak megfelelő adattartalommal teljesíti, az állami adó- és vámhatóság a 220. § (1) bekezdésében foglaltak szerint jár el.

Ha jogszabály eltérően nem rendelkezik, az adóhatóság az e törvényben, adókötelezettséget előíró törvényben, illetve e törvények felhatalmazásán alapuló más jogszabályban megállapított kötelezettségnek a megszegése miatt a természetes személy adózót kettőszázezer forintig, nem természetes személy adózót ötszázezer forintig terjedő mulasztási bírsággal sújthatja.

Kapcsolódó dokumentumok

Art. 220. § (1) bekezdés

Art. 226. § (5) bekezdés

Bizonyos esetekben a bírságot nem lehet kiszabni

Az előzőektől eltérően nincs helye mulasztási bírság megállapításának, ha az adózó igazolja, hogy úgy járt el, ahogy az az adott helyzetben tőle elvárható.

Kapcsolódó dokumentumok

Art. 226. § (6) bekezdés