KKV fogalom meghatározás – most még bárki hozzászólhat

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

2018. február 6-án nyilvános konzultáció indult el az Európai Bizottság fórumán, amely az uniós KKV definíció tervezett felülvizsgálatáról szól. A nyilvános konzultáció keretében bárki (nemzeti és regionális hatóságok, vállalkozások, üzleti szervezetek, kockázati tőke befektetők, kutató- és felsőoktatási intézmények, valamint egyéni állampolgárok, azaz magánszemélyek) hozzászólhat a témához az EU 23 hivatalos nyelvén elérhető kérdőív kitöltésével 2018. május 6-ig.

A KKV fogalom meghatározás a 2003/361/EK ajánlásban szerepel. A KKV (Kis- és középvállalkozások) meghatározásáról szóló ajánlás egy strukturális eszköz azon vállalatok azonosítására, amelyek a méretük miatt különös kihívásokkal szembesülnek a versenypiacon, ezért kedvezőbb bánásmódban részesülhetnek az állami támogatások tekintetében (a konkrét támogatás mellett ide értendőek az adókedvezmények, adóalap csökkentő tételek, bizonyos adónemek fizetése alóli mentesülések is). Számos európai szakpolitikát dolgoztak ki annak biztosítására, hogy az ilyen KKV-k pénzügyi támogatásban, díjcsökkentésben részesüljenek, valamint kevesebb adminisztratív teherrel kelljen számolniuk stb.

Az Európai Bizottság jelenleg a KKV-meghatározás egyes szempontjainak értékelésére és esetleges felülvizsgálatára készül. A nyilvános konzultáció fontos része ennek a folyamatnak, és lehetővé teszi bármely érdekelt szereplő számára, hogy visszajelzést adjon a KKV-meghatározás értékeléséről és hatásvizsgálatáról.

A felülvizsgálat azt kívánja biztosítani, hogy a KKV-fogalommeghatározás továbbra is célnak megfelelő legyen, és eleget tegyen célkitűzéseinek a jelenlegi gazdasági környezetben. A kérdőív segít felmérni, hogy mennyire megfelelő a jelenlegi KKV-fogalommeghatározás, valamint hogy az ajánláson milyen lehetséges változtatásokat lehetne eszközölni ahhoz, hogy az európai kisvállalkozások továbbra is célzott szakpolitikai támogatásban részesülhessenek.

Az ajánlás közös fogalom meghatározást tartalmaz arra vonatkozóan, hogy mi tekinthető „valódi” KKV-nak; fő célkitűzésként azt tartva szem előtt, hogy

– egyenlő versenyfeltételeket teremtsen, és elkerülje a vállalkozások közötti verseny torzulását;

– egyenlő bánásmódot biztosítson az összes kkv számára; valamint

– javítsa a kkv-politikák következetességét és hatékonyságát.

„Valódi” KKV-nak az olyan vállalkozás tekinthető, amelynek mérete hátrányt eredményezhet. E „valódi” KKV-k azonosítása céljából az uniós kkv-fogalommeghatározás három kritériumon alapul:

1. személyzeti létszám;

2. pénzügyi paraméterek;

3. függetlenség/tulajdonviszony.

[htmlbox eu_jog_alkalmazasa]

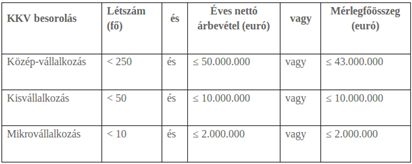

A legfontosabb a személyzeti létszámra vonatkozó kritérium (éves teljes munkaidős egyenértékben < 250), amelynek teljesülnie kell.

Pénzügyi paramétereknek kell eleget tenni az árbevételre (≤ 50 millió EUR) vagy a mérlegfőösszegre (≤ 43 millió EUR) vonatkozóan annak érdekében, hogy képet lehessen alkotni a vállalkozás teljesítményéről versenytársaihoz viszonyítva, illetve a különböző ágazatok sajátosságai szerint (a kereskedelmi és a forgalmazási ágazatokat pl. jellegüknél fogva magasabb árbevételi adatok jellemzik, mint a feldolgozóipart). A fogalom meghatározás lehetővé teszi, hogy a vállalkozások túllépjék e két pénzügyi küszöbérték egyikét.

A „függetlenség/tulajdonviszony” a harmadik megvizsgálandó kritérium. Egy nagy csoporthoz tartozó kkv hozzáférhet olyan támogatáshoz, amely nem érhető el az ilyen kapcsolatokkal nem rendelkező hasonló méretű versenytársak számára. Az uniós kkv-fogalommeghatározás ezért különbséget tesz

Egy vállalkozás akkor önálló, ha teljesen független, illetve nem rendelkezik partnerrel vagy kapcsolódó jogalanyokkal. Nem tekinthető önállónak, ha más jogalanyokkal áll kapcsolatban (akár partnerként, akár kapcsolt vállalkozásként) Ezekben az esetekben e jogalanyok személyzeti létszámát és pénzügyi adatait (árbevétel és mérleg) hozzá kell adni a vállalatéhoz.

Az ajánlás 6. cikke leírja, hogy e kapcsolatokat hogyan veszik figyelembe, és hogyan számítják ki az adatokat.

A felmérésben található összes kérdés kizárólag a 2003/361/EK ajánlás szerinti uniós kkv-fogalommeghatározására hivatkozik, a nemzeti és esetlegesen létező egyéb kkv-fogalommeghatározásra, vagy az esetleges egyéb változatokra nem.

[htmlbox szamvitel_konyv]

Hazai szabályozás

Magyarországon a KKV fogalom meghatározást a kis- és középvállalkozásokról, fejlődésük támogatásáról szóló 2004. évi XXXIV. törvény tartalmazza. Ez a törvény a mikro-, kis- és középvállalkozások meghatározásáról szóló 2003. május 6-i 2003/361/EK bizottsági ajánlásnak való megfelelést szolgálja. A besorolási küszöbértékek megegyeznek a bizottsági ajánlásban foglaltakkal.

Fontos kitétel – ahogy a fentiekben is olvasható -, hogy a kapcsolódó vállalkozások, és partnervállalkozások adatait a megfelelő módon össze kell számítani, és így kell meghatározni a méret besorolást.

Mindezek alapján például a nemzetközi hátterű, önmagukban kisvállalkozásnak minősülő társaságok a multinacionális cégcsoport összes tagjával történő összeszámítási kötelezettség miatt vélhetően átlépi a középvállalkozási küszöböt. De a tisztán magyar tulajdonú anya- és leányvállalatok mutatószámai is összeszámítandóak, valamint a közös vagy szomszédos piacon működő, magánszemélyek egy bizonyos csoportjának tulajdonában álló cégek mutatószámai is összeszámítás alá eshetnek.

Elmondható, hogy annak a társaságnak, vállalkozásnak, amelynek kapcsolt vállalkozása, vagy kapcsolt vállalkozásai vannak (függetlenül attól, hogy azzal vagy azokkal bárminemű együttműködése, szerződése áll fenn), vélhetően összeszámítási kötelezettsége keletkezik. A törvény szerinti definíció összetett, minden egyes piaci szereplő esetében egyedileg vizsgálandó a méret besorolás minden évben.

[htmlbox akr]

Mely területeken lehet kiemelten fontos a KKV méret besorolás meghatározása egy magyar vállalkozás esetében?

A KKV méretbesorolástól függ például:

-

bizonyos hazai pályázatok elérhetősége

-

meghatározott EU-s pályázatok elérhetősége

-

sok esetben az elérhető pályázati összegek nagyságrendje

-

innovációs járulék-fizetési kötelezettség

-

transzferár nyilvántartás készítési kötelezettség

-

társasági adóalap csökkentő tétel igénybevételének lehetősége: az adóév utolsó napján kis- és középvállalkozásnak minősülő adózónál a korábban még használatba nem vett ingatlan, valamint a korábban még használatba nem vett, a műszaki berendezések, gépek, járművek közé sorolandó tárgyi eszköz üzembe helyezése érdekében elszámolt adóévi beruházások értéke, továbbá az ingatlan bekerülési értékét növelő adóévi felújítás, bővítés, rendeltetés-változtatás, átalakítás értéke, valamint az immateriális javak között az adóévben állományba vett, korábban még használatba nem vett szoftvertermékek felhasználási joga, szellemi termék bekerülési értéke

-

társasági adókedvezmény igénybevételének lehetősége: a hitelszerződés (ideértve a pénzügyi lízinget is) megkötése adóévének utolsó napján kis- és középvállalkozásnak minősülő adózó a hitelszerződés alapján tárgyi eszköz beszerzéséhez, előállításához pénzügyi intézménytől igénybe vett, és kizárólag e célra felhasznált hitel (ideértve a felhasznált hitel visszafizetésére igazoltan felvett más hitelt) kamata után adókedvezményt vehet igénybe. Az adókedvezmény mértéke a hitelre az adóévben fizetett kamat.

Források:

https://ec.europa.eu/info/consultations/public-consultation-review-sme-definition_en?wa=WWG18DAS

https://ec.europa.eu/eusurvey/runner/3f7adb6d-028e-4748-892c-f90c3154e761?draftid=976c9c05-6a74-4f68-b037-84dcc59a4403&surveylanguage=HU

A cikk szerzője Lakatos Zsuzsa transzferár- és adószakértő, a Tax Revolutions Kft. ügyvezetője.