A Mercedes-Benz negyedéves profitja 16 százalékkal csökkent

A Mercedes-Benz Group eladásai, árbevétele és nyeresége is csökkent az idei második negyedévben a tavalyi év azonos időszakához képest.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

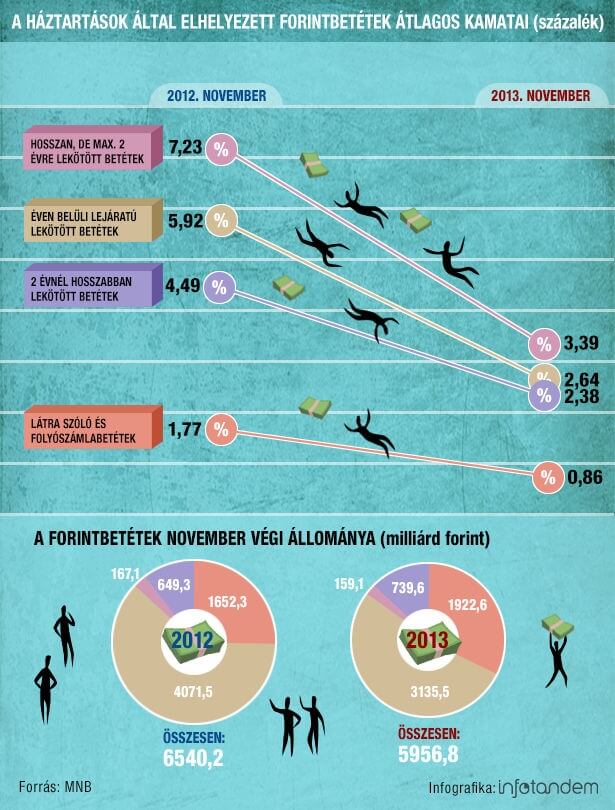

A lakosság betétállománya fél évtizedes mélypontra süllyedt 2013 novemberében, ezen belül viszont rekordmagasságba emelkedett a lekötetlen összeg értéke. Egyre kevésbé csábítóak ugyanis a lekötött forintbetétek – átlagosan immár csak 2,68 százalékos – kamatlábai.

Hónapra pontosan 5 évvel korábban, 2008 novemberében volt utoljára alacsonyabb szinten a háztartások pénzügyi intézményeknél elhelyezett betétállománya, mint 2013. tizenegyedik hónapjában. A Magyar Nemzeti Bank adatai szerint a legutóbb mért 6886,5 milliárd forintot akkor 36,5 milliárddal múlta alul a forint- és devizabetétekben tartott lakossági summa. Lényeges különbség viszont, hogy fél évtizede még a teljes összeg 77 százaléka fialt lekötött betétekben, most viszont már csupán a 68 százaléka.

Amennyiben leszűkítjük a kört a megtakarítások döntő többségét lefedő forintbetétekre, s összehasonlítási alapul az egy évvel korábbi időszakot választjuk, akkor azt láthatjuk, hogy a betétállomány 2012 novembere óta 9 százalékkal, 5956,8 milliárd forintra zsugorodott, miközben a lekötetlen összeg – a látra szóló és folyószámlabetétekben parkoló, minimális hozamú pénz – 25 százalékról 32 százalékos arányúra hízott, s 1922,6 milliárd forintra emelkedett. Ez abszolút rekord, ennél magasabb nominális összegre még nem volt példa.

A fenti arányeltolódásra a magyarázat nem kis részben a betéti kamatok rohamos olvadásában keresendő. Míg egy esztendővel korábban a lekötött forintbetétekre átlagosan még 5,89 százalékos kamatot fizettek, addig tavaly novemberben már csupán 2,64 százalékot. Ez megegyezett a legnagyobb részt kihasító éven belüli lekötések átlagával, de például a valóban hosszú, 2 éven túli lejáratú betétekért csak 2,38 százalékot adtak. Ilyen kamatlábak mellett gyakorlatilag nem éri meg bankbetétben lekötni a megtakarításokat, s a bankváltással együtt járó hozamvadászatnak sem nagyon maradt tere.