Soha ennyi cég nem adta be időben a mérlegét

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

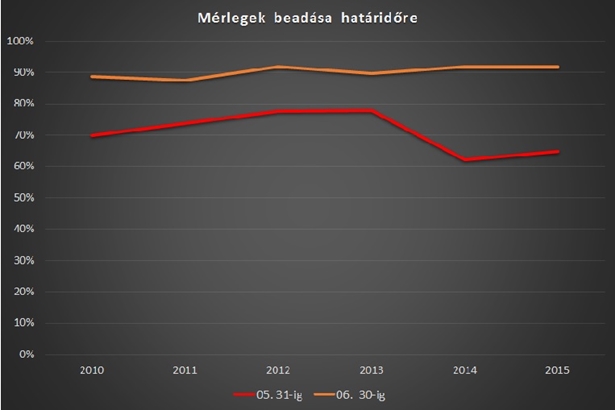

Az elmúlt évek statisztikái alapján a cégek csupán kétharmada szokta a határidőig beadni a mérlegeket, röviddel a határidő lejárta után alakul ki a 90 százalékos beadási hajlandóság. Idén ez a trend megváltozhat.

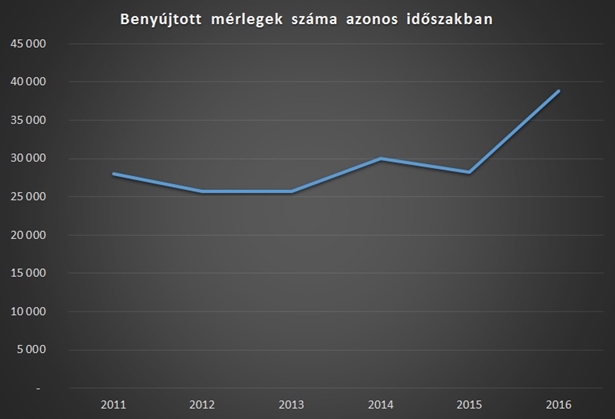

Bár a határidő idén is május 31-edike, a korábbi évekhez képest már most lényegesen több cég adta be az éves mérlegét. A tavalyi, hasonló időszakkal összevetve 25 százalékkal több a beadott mérlegek száma – derül ki a ceginfo.hu online adatbázisából.

2010-től 2013-ig folyamatosan nőtt a határidőt betartó cégek száma (69,8 százalékról 77,8 százalékra), ellenben a következő két évben ez jelentősen visszaesett (62,1 illetve 64,8 százalékra). Viszont az utóbbi két évben volt a legmagasabb arányú a határidőt maximum egy hónappal túllépők száma, így június 30-ig a cégek 91,7 százaléka tett eleget a kötelezettségének – ez körülbelül 440.000 vállalkozást jelent.

ADÓklub Online 2016 – Androidos okostelefonnal

|

|

ADÓ szaklap online

ADÓ-kódex szaklap online

Számviteli tanácsadó szaklap online

Áfa-kalauz szaklap online – ADÓ

kérdések és válaszok

Ado.hu Prémium cikkek

Rendelje meg most >>

|

Idén úgy tűnik, még kevesebb cég fog kicsúszni a határidőből. Míg a korábbi évek során a jelen időszakig (azaz a 17. hétig) átlagosan 32.000 cég nyújtotta be a mérlegét, addig idén már 42.000 cég fölött jár a céginfo.hu számlálója. Amennyiben a trend folytatódik, minden eddiginél korábban elérhetővé válnak a mérlegek feldolgozott adatai.

A megélénkült mérlegbeadási tendencia oka lehet, hogy az Országgyűlés tavaly év végén a 2015. évi CXCIV. törvény elfogadásával 2016. január 1-jétől megszüntette a számviteli beszámoló közzétételéért fizetendő díjfizetési kötelezettséget. Azaz ingyenessé vált a mérlegadatok benyújtása, ezzel is csökkentek a cégek anyagi terhei. Más előnnyel is jár ez az új trend: a könyvelők számára is nagy segítség, hogy a munkaterhük egyenletesebbé válhat – korábban a cégek 2/3-a határidő környéki két hétben nyújtotta csak be a bevallását.

Aki május 31-ig nem küldi be, és nem teszi közzé elektronikusan beszámolóját, azt az adóhatóság 15 napon belül felszólítja a közzétételi kötelezettség teljesítésére. 15 napon belül a NAV hivatalból naponta köteles ellenőrizni és összevetni a közzététel állapotát. A mulasztók számára az adatfeldolgozástól függően fogja kiküldeni a felszólításokat a maximum 500 ezer forintig terjedő pénzbírsággal.

A NAV a pénzbírság mellett felszólítja a vállalkozást, hogy 30 napon belül pótolja a hiányosságát, s tegye közzé a beszámolóját. Amennyiben ez nem történik meg, akkor a 31. napon a rendszer már jelzi, hogy a következő felszólítást is ki kell küldeni a mulasztó adózónak. Ekkor a hatóság már 1 millió forintig terjedő bírságot is kiszabhat. A második felszólításban a bírság mellett újabb 60 napot biztosítanak a beszámoló beadására. Amennyiben ez is eredménytelenül telik el, vagyis továbbra sem kerül közzétételre a beszámoló, akkor hivatalból törlik a társaság adószámát.