Könnyebben jutnak hitelhez a speciálisan adózók

A kormány döntése alapján könnyebben juthatnak államilag támogatott, elsősorban lakáscélú hitelhez a speciális adózási formát választók és a mezőgazdasági őstermelők – jelentette be a kormányszóvivő.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

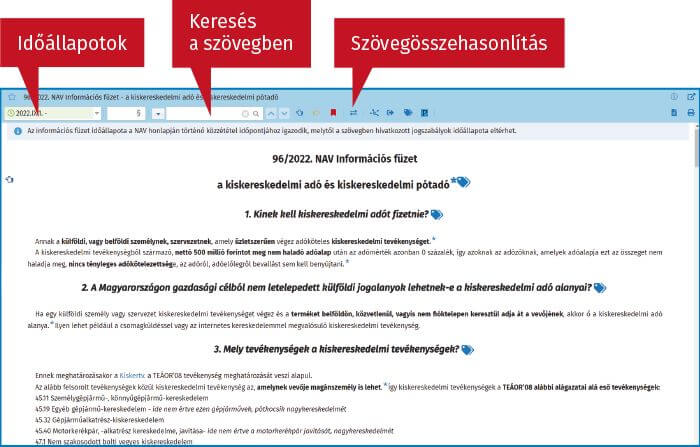

Az Adó Jogtár Prémium szintjén is frissítésre kerültek a Nemzeti Adó- és Vámhivatal szakemberei által készített Információs füzetek.

Jelenleg 18 információs füzetben történt tartalmi frissítés, főként az eljárási szabályokat, a személyi jövedelemadót és a foglalkoztatáshoz kapcsolódó járulékokat, valamint az egyéb adónemeket, kötelezettségeket érintő kategóriákban.

Az Adó Jogtár Prémium szintjén elérhető NAV Információs füzetek Önnek is hasznos segítséget nyújthatnak! Az időállapotokkal és kattintható jogszabályokkal ellátott tájékoztatókban gyorsan és egyszerűen kereshet, könnyedén használhat könyvjelzőket, digitális jegyzeteket is, mely kényelmi funkciók még hatékonyabbá teszik a szakmai felhasználást.

A szerkesztőség