Könnyebben jutnak hitelhez a speciálisan adózók

A kormány döntése alapján könnyebben juthatnak államilag támogatott, elsősorban lakáscélú hitelhez a speciális adózási formát választók és a mezőgazdasági őstermelők – jelentette be a kormányszóvivő.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Autó vagy motor vásárlásakor nem elég csupán annyit szem előtt tartanunk, hogy mennyibe kerül az átírás költsége vagy, hogy mekkora a jármű fogyasztása, hanem azt is, mekkora illetéket kell fizetnünk utána.

Gépjármű, illetve pótkocsi öröklése, ajándékozása és visszterhes vagyonátruházás keretében történő megszerzése esetén vagyonszerzési illetéket kell fizetnünk.

Az illetéktörvény alkalmazásában gépjárműnek minősül az olyan közúti szállító- vagy vontatóeszköz, amelyet beépített erőgép hajt és nyilvántartásba vételét jogszabály írja elő. Továbbá pótkocsinak minősül az olyan jármű, amely az előbb meghatározott gépjárművel történő vontatásra készült. Idetartozik a teher- és sátras utánfutó, a félpótkocsi, valamint a pótkocsi, melynek a közlekedésben való részvételét – külön jogszabály – hatósági nyilvántartásba vételhez köti.

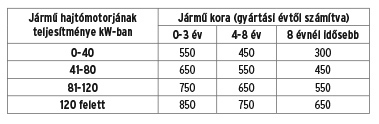

Az illeték mértékét a jármű gyártási évétől számított kora és a jármű hajtómotorjának hatósági nyilvántartásban feltüntetett – kilowattban kifejezett – teljesítménye alapján kell meghatározni. Ha a hatósági nyilvántartásban a gépjármű teljesítményét csak lóerőben tüntették fel, a lóerőben kifejezett teljesítményt 1,36-tal el kell osztani és az eredményt egész számra kell kerekíteni, hogy megkapjuk a jármű kilowattban kifejezett teljesítményét.

Gépjármű, pótkocsi tulajdonjogának, vagyoni értékű jogának öröklése és ajándékozása esetén az illeték mértéke a gépjármű és pótkocsi visszterhes vagyonátruházási illetékének kétszerese.

Illeték alóli mentességek

Mentes a visszterhes vagyonátruházási illeték alól:

Az illetékmentességhez hasonlóan nem kell az illetéket megfizetni, ha a vagyonszerző a tulajdonszerzés bejelentésével egyidejűleg külföldi kivitel céljából Z betűjelű ideiglenes rendszám kiadását kéri, mindaddig, míg a gépjármű tartós belföldi használatához szükséges forgalmi engedély kiadását nem kéri, vagy a gépjárművet belföldön nem értékesíti.

A 120 kW-nál nagyobb teljesítményű hajtómotorral rendelkező autóbuszok, tehergépkocsik és vontatók tulajdonjogának megszerzése esetén az illeték mértékét úgy kell meghatározni, mintha a gépjármű 120 kW teljesítményű hajtómotorral rendelkezne. Azaz a fizetendő illeték összege maximálva van, így a 120 kW fölötti teljesítmény megszerzése, már „mentes” az illeték alól.

Különös adózási módok az áfa rendszerében |

|---|

Kiskönyvtár az áfáról címet viselő sorozatunk 5. kötete a különös adózási módok elméleti szabályanyagának a magyarázatán túl konkrét példák bemutatásával segíti az adózók mindennapos hatékony jogalkalmazását. |

Pótkocsira más szabályok érvényesek. Pótkocsi tulajdonjogának megszerzése esetén, amennyiben a pótkocsi megengedett legnagyobb össztömege nem haladja meg a 2 500 kg-ot 9 000 forint, minden más esetben 22 000 forint illetéket kell fizetni.

Gépjárműre, pótkocsira vonatkozó haszonélvezet, használat, illetve üzembentartói jog megszerzése esetén a tulajdonszerzés után járó illeték 25%-ának megfelelő illetéket kell fizetni.

Ha a gépjármű, pótkocsi tulajdonjogának megszerzésével egyidejűleg (azzal azonos napon) más személy megszerzi a gépjármű pótkocsi haszonélvezeti, használati vagy üzembentartói jogát, akkor a tulajdonszerzőnek a tulajdonszerzés utáni illeték-összeg 75%-át a tulajdonszerzőnek, a 25%-át a haszonélvezőnek, használónak, üzembentartói jog jogosítottjának kell megfizetni.

A bejegyzés szerzője Hegedűs Sándor, az RSM DTM adóüzletág vezetője. Az RSM DTM Blog az Adó Online szakmai partnere.