A közvetett adózás rendszere a Dél-afrikai Köztársaságban (2. rész)

A Dél-afrikai Köztársasság a kontinens egyik legerősebb gazdasága. Az ország egykulcsos áfarendszerét 1991-ben vezették be.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

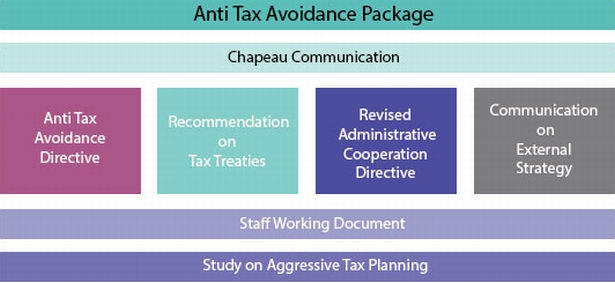

Korábban átfogó képet adtunk az ATAP (adóelkerülés visszaszorítását célzó csomag) két lényeges eleméről, az adóelkerülés ellenes irányelvről, valamint az automatikus információcserére vonatkozó irányelv tervezett módosításáról. A BDO Magyarország mostani írása a csomag hangsúlyos pilléréről, a kettős adóztatás elkerüléséről szóló egyezmények tervezett kiegészítéséről szól, melynek célja a visszaélések („treaty shopping”, telephelykivételek rugalmas értelmezése) megakadályozása.

Forrás: http://ec.europa.eu/

Ahogy a témában már megszokhattuk, mindez nem az Európai Bizottság fogaskerekeiből ugrott elő, hanem egy közös európai válasz és megerősítés kialakítása a cél az OECD által 2015 októberében kiadott BEPS jelentésre. A kettős adóegyezmények problematikájával, az azokkal történő visszaélések megakadályozásával a jelentés 6. és 7. akciótervei foglalkoznak. A végül elfogadott BEPS jelentés 6. akcióterve beazonosítja, hogy az egyezményekkel történő visszaélés (különös tekintettel a treaty shoppingra, azaz amikor több egyezmény eltérő előírásait kihasználva jut adóelőnyhöz az adózó) az adóelkerülés és jövedelemáthelyezés egyik legjelentősebb formája. Ennek megakadályozására az akcióterv fékek beépítését javasolja a rendszerbe. Annak érdekében, hogy az egyezmények ne teremtsenek lehetőséget kettős nem-adózásra (pl. a hibrid eszközökön keresztül, amelyekről a cikksorozat első részében már írtunk), egy általános visszaélés elleni rendelkezést látna szívesen az OECD az egyezményekben, mely az „elsődleges cél tesztje” elnevezést kapta (angolul „principal purpose test”, röviden PPT). A tesztet mind ügyletszinten, mint nagyobb, összetettebb megállapodások szintjén el kellene végezni és amennyiben ezen a teszten az adózó valamely ügylete „fennakad”, akkor kiesik az egyezmény nyújtotta kedvezmények rendszeréből.

A másik, egyezményeket érintő témával a 7. akcióterv foglalkozik. A téma nem új, de igazi látványos előrelépést még nem sikerült elérni. Az akcióterv a telephelyek kérdését veszi górcső alá. A probléma abból fakad, hogy a telephellyé válás alóli kivételek definíciója nem elég egzakt, így különböző mesterséges konstrukciókkal el lehet érni, hogy egy tényleges gazdasági tevékenység ne keletkeztessen telephelyet egy adott országban. Ennek következménye az, hogy telephely híján abban az országban az adózó nem fog társasági adót fizetni, miközben tényleges gazdasági jövedelme keletkezik ott. Tipikus elkerülési forma az ügynöki megállapodás, amikor látszólag az adózó csak egy ügynökön keresztül van jelen az adott országban. Említhetőek még az előkészítő-kisegítő jellegű tevékenységek, valamint az utóbbi évek bebizonyították, hogy az adóegyezmények nehezen tudják kezelni a digitális gazdaság jelentette adóztatási kihívásokat is. A BEPS válasza tehát az, hogy módosítani szükséges az OECD Modellegyezmény 5. cikkét (Telephely), hogy ezek a kiskapuk bezáruljanak.

A fentiek tisztázását követően kanyarodjunk vissza az Európai Bizottság ajánlásához. A cél hasonló a korábbi cikkekben bemutatott irányelvekéhez: a 28 tagállam egységesen implementálja a BEPS akcióterveket, átláthatóbbá és alkalmazhatóbbá téve ezáltal a rendszert. Az ajánlás – ami nem is lehet több, mint ajánlás, javaslat, hiszen bilaterális szerződésekkel kapcsolatban fogalmaz meg elvárásokat – a tagállamok egymással kötendő, vagy egy tagállam valamely harmadik állammal kötendő kettős adóegyezményére vonatkozik. Az egyik pont az „elsődleges cél teszt”-tel kapcsolatban ad egy konkrét szövegjavaslatot, a Bizottság szerint ezt a bekezdést kellene valamennyi kettős adóegyezménybe beilleszteni. A bekezdés lényege, hogy valamely kedvezménnyel, amelyre egyébként lehetőséget ad az egyezmény, csak akkor élhet az adózó, ha a tevékenység, amit folytat valós gazdasági tevékenységnek minősül. A szaknyelv ezt a kitételt általános adóelkerülés ellenes szabálynak hívja (General anti-abuse rule, GAAR).

A telephely definíciójával is foglalkozik az ajánlás, arra bátorítva a tagállamokat, hogy ültessék át és alkalmazzák a Modellegyezmény 5. cikkének új előírásait, hogy ezen keresztül meg tudják akadályozni mesterséges struktúrák kialakulását, melyek egyetlen célja a telephely keletkezésének megakadályozása.

A cikk szerzője Siegler Zsófia, a BDO Magyarország adópartnere. A BDO Magyarország az Adó Online szakmai partnere.