Távirányítóval manipulálták a tachográfot

A NAV pénzügyőrei néhány óra alatt két olyan teherautót is ellenőriztek, amelyekben a sofőrök távirányítóval manipulálták a menetíró készülékek adatait.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Cikkünkben minden fontos részletet ismertetünk a 2023-as minimálbérrel és garantált bérminimummal kapcsolatban, így például szó lesz a szachó-fizetési felső határról, a járulékfizetési alsó határról, a legnépszerűbb juttatások közterheinek alakulásáról, valamint a Munka törvénykönyve fizetéseket közvetlenül érintő változásairól is.

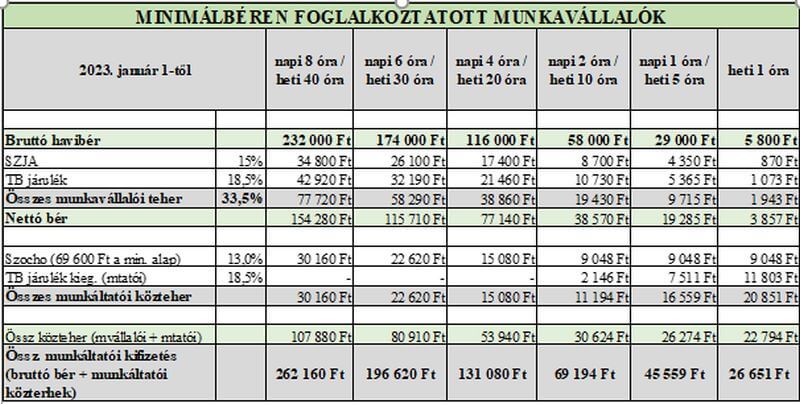

2022. december 13. napján hirdették ki a 2023. évi minimálbér összegét a Magyar Közlöny 214. számában. A 573/2022. Korm. rendelet szerint a kötelező legkisebb munkabér (minimálbér) 2023. január 1-től:

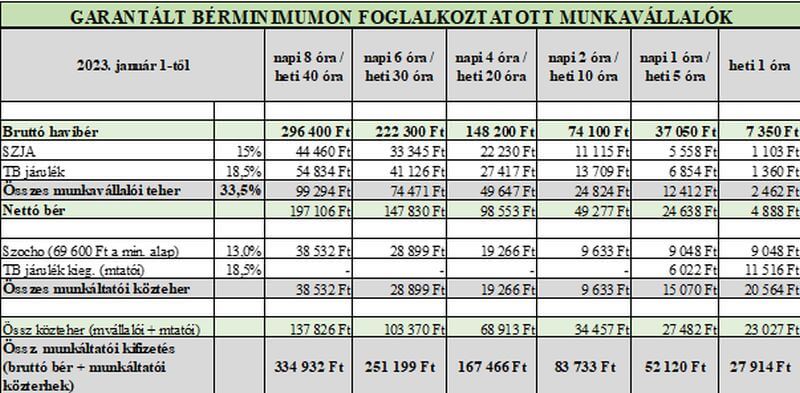

A legalább középfokú iskolai végzettséget/szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló garantált bérminimum 2023. január 1-től:

SZOCHO fizetési felső határ

A vállalkozásból kivont jövedelem, az értékpapír-kölcsönzésből származó jövedelem, az árfolyamnyereségből származó jövedelem, az osztalék, a vállalkozói osztalékalap, és az Szja tv. 1/B. § hatálya alá tartozó természetes személy e tevékenységből származó jövedelme esetén a természetes személynek az adót addig kell megfizetni, amíg az adókötelezettség alá eső jövedelme a tárgyévben eléri a minimálbér huszonnégyszeresét, azaz a 2023-ban hatályos, 232 000 Ft x 24 = 5 568 000 Ft-ot (adófizetési felső határ).

Fontos, hogy mindig SZOCHO alappal kalkuláljunk, mert adófizetési felső határ tekintetében számító jövedelem például a személyi jövedelemadóról szóló 1995. évi CXVII. törvény szerint összevont adóalapba tartozó adóalap számításnál figyelembe vett jövedelem (ide tartozik például az ingatlan bérbeadásból származó jövedelem, és a saját jogú nyugdíjas munkabére is).

Járulékfizetési alsó határ

A munkaviszonyban foglalkoztatottak tekintetében meghatározott járulékfizetési alsó határ a (tárgyhó első napján érvényes) minimálbér 30%-a, tehát 2023. január 1-jétől 69 600 Ft után kell megfizetni a tb járulékot, és a szociális hozzájárulási adót.

Egyszerűsített foglalkoztatás

Az egyszerűsített foglalkoztatás céljára létesített munkaviszony esetén minimálisan fizetendő órabér 2023-ban:

Napi mentesített keretösszeg:

A Tao tv. szerint a foglalkoztató részéről további adófizetési kötelezettséggel nem járó, egyszerűsített foglalkoztatás keretében maximálisan kifizethető napi munkabér összege 2023-ban: 21 340 Ft/nap/fő.

Megbízási jogviszony – biztosítás elbírálása

A megbízási jogviszony (munkavégzésre irányuló egyéb jogviszony) keretében történő munkavégzés esetén a biztosítás létrejöttének elbírálásához szükséges vizsgálni, hogy az e tevékenységéből származó, tárgyhavi járulékalapot képező jövedelem eléri-e a minimálbér 30 %-át – ami 2023. január 1-től 69 600 Ft –, illetőleg naptári napokra annak harmincad részét, ami 2 320 Ft. Amennyiben eléri, a magánszemély biztosítottá válik, ami a megbízó részéről bejelentési, járulék levonási és befizetési kötelezettséget von maga után.

Egészségügyi szolgáltatási járulék

Az egészségügyi szolgáltatási járulék mértéke 2023. január 1-től 9 600 Ft/hó és 320 Ft/nap.

Juttatások 2023.

Az alábbiakban áttekintjük a 2023-ban adható, legnépszerűbb juttatásokat, és azok közterheit.

Adómentesen adható:

Béren kívüli juttatás:

Széchenyi Pihenő Kártya tekintetében megszűnik a 3 alszámlán történő kezelés, tehát ezek kereteire már nem kell figyelni, 2023-tól az éves rekreációs keretösszegig adható a juttatás.

Az éves rekreációs keretösszeg

a) évi 450 ezer forint, ha a munkavállaló munkaviszonya egész évben fennáll;

b) a 450 ezer forintnak a munkavállaló által az adott munkáltatónál az adóévben a juttatás alapjául szolgáló jogviszonyban töltött napokkal arányos összege, ha a munkavállaló munkaviszonya csak az év egy részében áll fenn;

c) évi 450 ezer forint, ha a magánszemély munkaviszonya a magánszemély halála miatt szűnik meg.

Továbbra is szükséges nyilatkoztatni a dolgozót a tárgyévben mástól kapott SZÉP kártya juttatás mértékéről.

Adóteher: adóalap x (15 % SZJA + 13 % SZOCHO) -> össz. adóteher 28 %

Egyes meghatározott juttatás:

Adóteher: adóalap x 1,18 x (15 % SZJA + 13 % SZOCHO) -> össz. adóteher 30,04 %

Rehabilitációs hozzájárulás

Rehabilitációs hozzájárulást azoknak a munkáltatóknak kell fizetniük, akiknél a munkavállalók száma a 25 főt meghaladja, és az általuk foglalkoztatott megváltozott munkaképességű személyek száma nem éri el a létszám 5 százalékát. Mértéke a tárgyév első napján megállapított alapbér kötelező legkisebb összegének kilencszerese/fő/év, 2023-ban tehát 232 000 Ft x 9 = 2 088 000 Ft/fő/év. (2011. évi CXCI. törvény 23. § (5) bekezdés)

Adókedvezmények

25 év alatti fiatalok kedvezménye

2023-ban a 25 év alatti fiatalok kedvezménye emelkedik, január 1-től 499 952 Ft, ami 74 993 Ft adómegtakarítást jelent – tekintettel a KSH által közzétett, 2022. július havi bruttó átlagkereset összegére.

30 év alatti anyák kedvezménye

2023-tól új adóalap kedvezmény a 30 év alatti anyák kedvezménye, amire az a 25. életévét betöltött anya jogosult, aki magzatra, vér szerinti vagy fogadott gyermekre tekintettel családi kedvezményt érvényesíthet, ÉS ez irányú jogosultsága 2022. december 31-ét követően nyílik meg. A kedvezmény első jogosultsági hónapja a 25. életév betöltését követő hónap, utolsó jogosultsági hónap pedig annak az évnek az utolsó hónapja, amely évben a fiatal anya betölti a 30. életévét.

A kedvezmény az alábbi jövedelmek tekintetében érvényesíthető:

de adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének szorzata. 2022. júliusában a bruttó átlagkereset 499 952 Ft volt, tehát eddig az összeghatárig mentesül az SZJA fizetés alól a 30 év alatti fiatal anya.

Személyi kedvezmény

A személyi kedvezmény mértéke jogosultsági hónaponként a minimálbér egyharmada száz forintra kerekítve, tehát 2023-ban 77 300 Ft/hó (15% SZJA: 11 595 Ft).

Családi kedvezmény – tartósan beteg gyermek

A családi kedvezmény mértéke változatlan, viszont minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66 670 forinttal növelt összegben vehető igénybe (15% SZJA: 10 000 Ft).

A munkavállalónak nyilatkozatában fel kell tüntetnie, hogy:

A kedvezmények érvényesítésének sorrendje a következő:

MUNKA TÖRVÉNYKÖNYVE (Mt.) változások

Számos új rendelkezést ismertet a 2022. december 21-én, a 211. sz. Magyar Közlönyben kihirdetett egyes foglalkoztatási tárgyú törvények módosításáról szóló 2022. évi LXXIV. törvény 107.§ – 153. §-a. Az alábbiakban röviden áttekintjük az Mt. módosításokat, melyek elsősorban uniós irányelveknek való megfelelés miatt váltak szükségessé.

A munkabérfizetés általános módja az átutalás lesz. Természetesen lehet továbbra is készpénzben fizetni a munkabért, csak erről a munkáltatónak és a munkavállalónak írásban kell megállapodnia.

A munkáltató tájékoztatási kötelezettsége kibővül a munkavállaló irányába, és az eddigi 15 napról 7 napra csökken. A tájékoztatás kapcsán az eddig megszokott adatokon túl az alább felsorolt új, vagy részben új tételeket is bele kell foglalni a tájékoztatóba (ha a munkaszerződés nem tartalmazza):

10 nap apasági szabadság jár gyermek születése vagy örökbefogadása esetén az Mt. szerint apának minősülő munkavállalónak, melyet a munkavállaló kérése szerint legfeljebb két részletben, a születést követő 2. hónap végéig kell kiadni. Az első öt munkanapra a munkavállaló részére járó távolléti díj, és az azt terhelő munkáltatói közteher összege a munkáltató részére a központi költségvetésből kerül megtérítésre. A második öt munkanapra a távolléti díj 40 %-a jár, amelyet a munkáltató fizet. A munkáltatónak az apai szabadságról nyilvántartást kell vezetnie. Ha a munkavállaló munkahelyet változtat, akkor a foglalkoztatónak igazolást kell kiállítania annak tartamáról, és a már kiadott napok számáról.

A többi szabadsággal ellentétben munkaviszony megszűnésekor vagy megszüntetésekor nem váltjuk meg a szabadságot, mert a munkavállaló tovább viszi a következő munkahelyre a ki nem vett napokat.

Az apasági szabadság vonatkozásában egy visszamenőleges időpontra is tekintettel kell lenni: ha a munkavállalónak 2022. augusztus 2. és december 31. között született gyermeke, vagy fogadott örökbe, akkor 2023. február 28-ig jogosult az apasági szabadságot igénybe venni, amennyiben az apai pótszabadságot 2023. január 1-je előtt nem vette igénybe, vagy csak az 5 napot vette igénybe (utóbbi esetben a különbözetre jogosult).

A szülői szabadság apának és anyának is jár a gyermek 3 éves koráig, amennyiben a munkaviszonya már legalább 1 éve fennáll. A szülői szabadság a gyermek 3 éves koráig összesen 44 nap (nem évente). Mértéke: a munkavállaló távolléti díjának 10 %-a, amit még csökkenteni kell az erre az időszakra járó, munkavállalónak megfizetett GYED vagy GYES összegével.

A munkáltatónak ez esetben is nyilvántartást kell vezetnie. Ha a munkavállaló munkahelyet változtat, akkor a foglalkoztatónak igazolást kell kiállítania a szülői szabadság tartamáról, és a már kiadott napok számáról. Munkaviszony megszűnésekor ezt a szabadságot sem váltjuk meg, mert a munkavállaló tovább viszi a következő munkahelyre a ki nem vett napokat.

Rugalmas munkafeltételeket (munkavégzési hely, és a munkarend módosítását, a távmunkavégzésben való foglalkoztatást, illetve a részmunkaidőben való foglalkoztatást) a kisgyermekes szülő kérhet a gyermeke 8 éves koráig. A munkavállaló köteles kérelmét írásban indokolni, melyet a munkáltató csak jogszerű indokkal utasíthat el.

Gondozókra vonatkozó szabályok

A munkavállaló évente 5 munkanapra mentesül a munkavégzési kötelezettség alól, ha a súlyos egészségi okból gondozásra szoruló hozzátartozóját, vagy a munkavállalóval közös háztartásban élő személyt gondoz. Ez nem szabadság, hanem „munkavégzés alóli mentesülés”, tehát erre az 5 napra nincs kötelezően fizetendő díjazás. Ami még fegyelmet érdemel az, hogy a hozzátartozója gondozását végző munkavállaló – a munkaviszony első 6 hónapját kivéve – szintén kérheti a rugalmas munkafeltételeket (munkavégzési hely, és a munkarend módosítását, a távmunkavégzésben való foglalkoztatást, illetve a részmunkaidőben való foglalkoztatást).