Ezt kell tudni a fejlesztési tartalék elszámolásáról az adóalapban

A Jogtár Navigátor ábrájából pontosan megtudhatja, miként lehet elszámolni a fejlesztési tartalékot az adóalapban.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

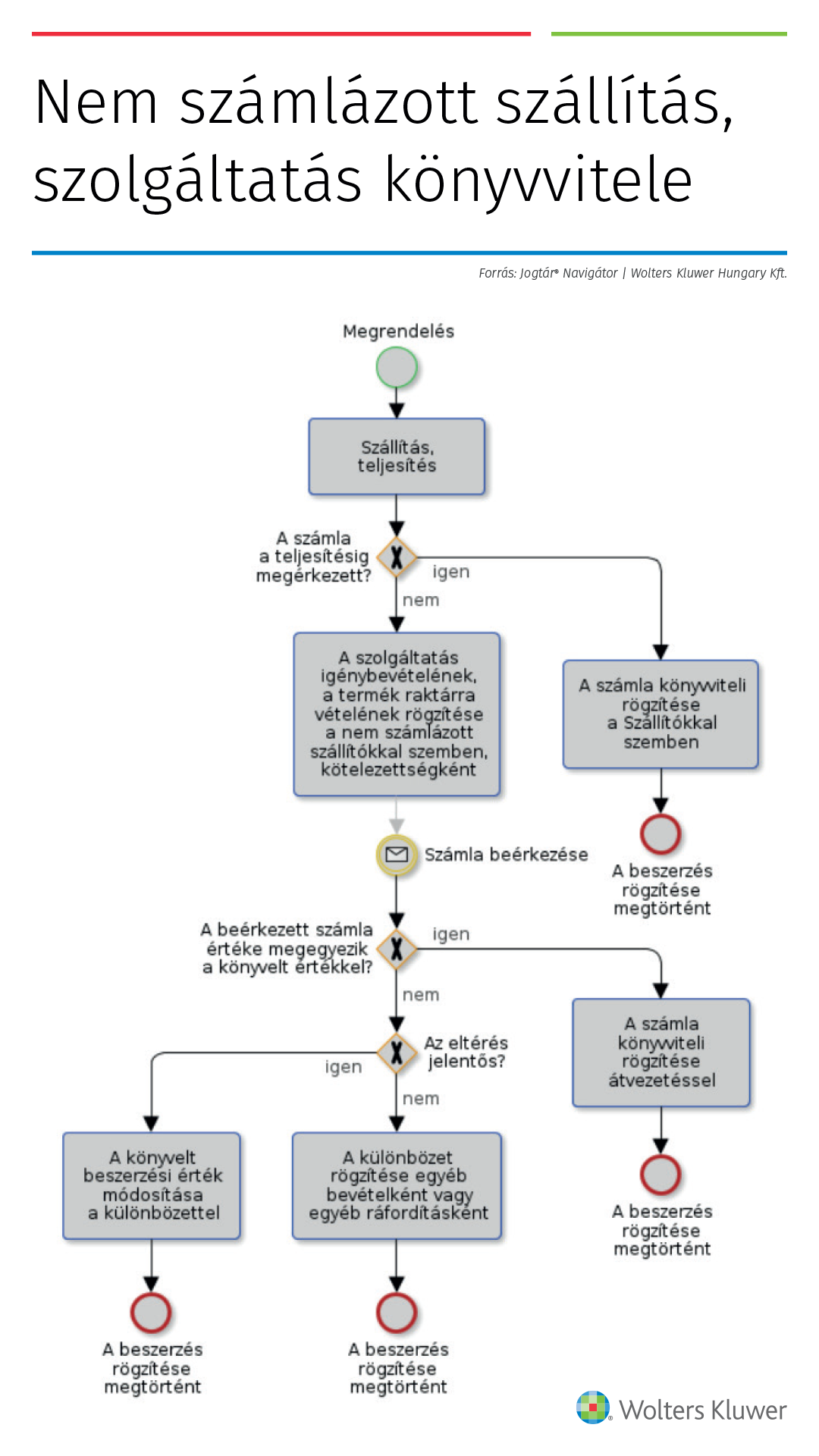

Sokszor okoz gondot, hogy egy szolgáltatás teljesítése, vagy a megvett termék szállítása hamarabb történik, mint a számla beérkezése. Ebben az esetben is az igénybe vett szolgáltatást, a beérkezett eszközöket rögzíteni kell, azonban nem a megszokott módon a Szállítók számlával szemben. Az alábbi Számviteli Navigátor ábránk erre a problémára nyújt Önnek segítséget, méghozzá úgy, hogy a folyamatot lépésről lépésre bemutatja a felmerülő jogszabályok és egyéb kapcsolódó dokumentumok megjelölésével.

A Számvitel Navigátort itt találja.

Megrendelés

A kívánt eszköz, szolgáltatás megrendelése.

Szállítás, teljesítés

A megvásárolt eszközök megérkeznek a raktárba, a szolgáltatás teljesítés megtörténik

A számla a teljesítésig megérkezett?

A számla könyvviteli rögzítése a Szállítókkal szemben

T 1./2. Eszközök – K 4.Szállítók

T 5. Költségek – K 4. Szállítók

T 4. Előzetes áfa – K 4. Szállítók

Kapcsolódó dokumentumok

Számv. tv. 42. § (3) bekezdés

A beszerzés rögzítése megtörtént

A szolgáltatás igénybevételének, a termék raktárra vételének rögzítése a nem számlázott szállítókkal szemben, kötelezettségként

A megrendelés vagy előzetes becslés értékadatai alapján (áfa nélkül).

T 1./2. Eszközök – K 4.Nem számlázott szállítók

T 5. Költségek – K 4.Nem számlázott szállítók

Kapcsolódó dokumentumok

55/2012. Számviteli kérdés

310/2010/Szt. 47. § (9)/ISZ

11/2007. Számviteli kérdés

Számv. tv. 47. § (9) bekezdés

Számla beérkezése

A beérkezett számla értéke megegyezik a könyvelt értékkel?

A számla könyvviteli rögzítése átvezetéssel

A beszerzés nettó értékét a nem számlázott szállítók számláról kell átvezetni, míg az áfát a megszokott módon kell könyvelni:

T 4. Nem számlázott szállítók – K 4. Szállítók

T 4. Előzetes áfa – K 4. Szállítók

A beszerzés rögzítése megtörtént

Az eltérés jelentős?

A számla értéke és az előzetesen becsült, könyvelt érték közötti eltérés meghaladja-e a számviteli politikában ide vonatkozóan rögzített jelentősségi határértéket?

Kapcsolódó dokumentumok

Számv. tv. 47. § (9) bekezdés

A könyvelt beszerzési érték módosítása a különbözettel

A különbséget az eredeti bekerülési érték módosításával (növelésével vagy csökkentésével) kell rögzíteni.

T 4. Nem számlázott szállítók – K 4. Szállítók

T 4. Előzetes áfa – K 4. Szállítók

T 1./2. Eszközök – K 4. Szállítók vagy T 4. Szállítók – K 1./2. Eszközök

T 5. Költségek – K 4.Szállítók vagy T 4. Szállítók – K 5. Költségek

A beszerzés rögzítése megtörtént

A különbözet rögzítése egyéb bevételként vagy egyéb ráfordításként

T 4. Nem számlázott szállítók – K 4. Szállítók

T 4. Előzetes áfa – K 4. Szállítók

T 8. Egyéb ráfordítások – K 4.Szállítók vagy T 4. Szállítók – K 9. Egyéb bevételek

Kapcsolódó dokumentumok

Számv. tv. 47. § (9) bekezdés

A beszerzés rögzítése megtörtént