Aki papíralapú szja-bevallási tervezetet kért, hamarosan megkaphatja

Folyamatosan postázza a Nemzeti Adó- és Vámhivatal (NAV) a papíralapú szja-bevallási tervezeteket az igénylőknek a nyilvántartásában szereplő címekre.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A csoportos adóalanyiságról szóló cikksorozatunk befejező részében példákkal megvizsgáljuk a kapcsolt vállalkozások fogalmát és kitérünk azokra a kivételekre, amelyeknél nem kell figyelembe venni a kapcsolt viszonyt a csoportos áfa alanyiság tekintetében.

A csoportos adóalanyiságról szóló cikksorozatunk első részében megvizsgáltuk a következőket:

Mi a csoportos adóalanyiság lényege?

Milyen fő előnyei lehetnek a csoportos adóalanyiságnak?

Hogyan lehet létrehozni csoportos áfaalanyiságot?

Mit kell tartalmaznia a kérelemnek?

Mi a feladata a csoport képviselőjének?

Hogyan kell eljárni, amikor egy már működő adóalany válik csoportos áfaalannyá?

A cikksorozatunk második részében áttekintettük, hogy

Csoportos adóalanyiságot tehát kapcsolt vállalkozásnak minősülő adóalanyok hozhatnak létre, amelyek gazdasági célú letelepedési helye belföldön van, gazdasági célú letelepedési hely hiányában pedig lakóhelye vagy szokásos tartózkodási helye van belföldön

Kapcsolt vállalkozások meghatározása

Az adózás rendjéről szóló 2017. évi CL. törvény 7.§. 28. pontja tartalmazza a kapcsolt vállalkozások fogalmát.

Kapcsolt vállalkozás:

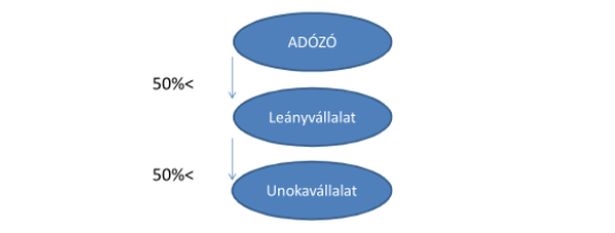

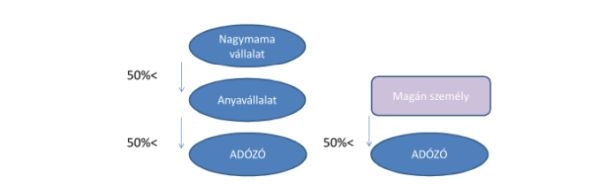

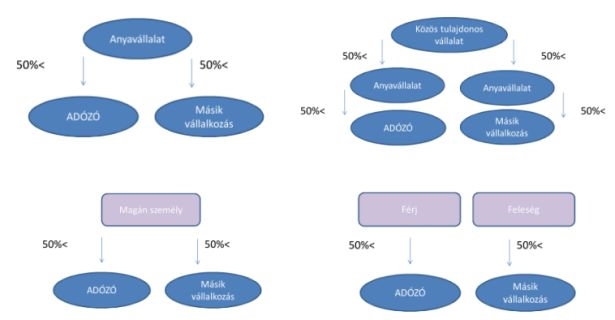

a) az adózó és az a személy, amelyben az adózó – a Polgári Törvénykönyvről szóló 2013. évi V. törvény (a továbbiakban: Ptk.) szerint – közvetlenül vagy közvetve többségi befolyással rendelkezik,

b) az adózó és az a személy, amely az adózóban – a Ptk. szerint – közvetlenül vagy közvetve többségi befolyással rendelkezik,

c) az adózó és más személy, ha harmadik személy – a Ptk. szerint – közvetlenül vagy közvetve mindkettőjükben többségi befolyással rendelkezik azzal, hogy azokat a közeli hozzátartozókat, akik az adózóban és a más személyben többségi befolyással rendelkeznek, harmadik személynek kell tekinteni,

d) a külföldi vállalkozó és belföldi telephelye, valamint a külföldi vállalkozó telephelyei, továbbá a külföldi vállalkozó belföldi telephelye és az a személy, amely a külföldi vállalkozóval az a)-c) alpontban meghatározott viszonyban áll,

e) az adózó és külföldi telephelye, továbbá az adózó külföldi telephelye és az a személy, amely az adózóval az a)-c) alpontban meghatározott viszonyban áll,

f) az adózó és más személy, ha köztük az ügyvezetés egyezőségére tekintettel az üzleti és pénzügyi politikára vonatkozó döntő befolyásgyakorlás valósul meg.

A példáknál a többségi befolyás tekintetében azzal az egyszerűsítéssel éltünk, hogy a szavazatok többsége alapozza meg a többségi befolyást. A Ptk. 8:2.§. szerint azonban a többségi befolyást a meghatározó befolyás is megalapozhatja.

Különös rendelkezések a kapcsolt vállalkozások meghatározására a csoportos adóalanyiság tekintetében

Az Áfa tv. 8. § alkalmazásában (csoportos adóalanyiság) nem kell együttesen kapcsolt vállalkozásoknak tekinteni azokat az adóalanyokat, akik (amelyek) kizárólag azért minősülnek kapcsolt vállalkozásnak, mert a Magyar Állam vagy helyi önkormányzat a Polgári Törvénykönyvről szóló törvény (a továbbiakban: Ptk.) megfelelő alkalmazásával harmadik személyként közvetlenül vagy közvetve többségi befolyással rendelkezik bennük.

Az Áfa tv. 8. § alkalmazásában nem lehet együttesen kapcsolt vállalkozásnak tekinteni a helyi önkormányzatot és azt a vállalkozást, amelyben a helyi önkormányzat a Ptk. megfelelő alkalmazásával közvetlenül vagy közvetve többségi befolyással rendelkezik.

Források:

2007. évi CXXVII. törvény az általános forgalmi adóról 8/A.§.

2017. évi CL. törvény az adózás rendjéről 7.§. 28.

A cikk szerzője Lakatos Zsuzsa transzferár- és adószakértő, a Tax Revolutions Kft. ügyvezetője.