Csoportos társasági adóalany társaságiadó-bevallással egyenértékű nyilatkozata

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Megjelent a csoportos társasági adóalanyhoz tartozó csoporttag által benyújtandó társaságiadó-bevallással egyenértékű nyilatkozat nyomtatványa (19TANYIL) az adóhatóság honlapján.

A csoportos társasági adóalany társasági adókötelezettségének teljesítése

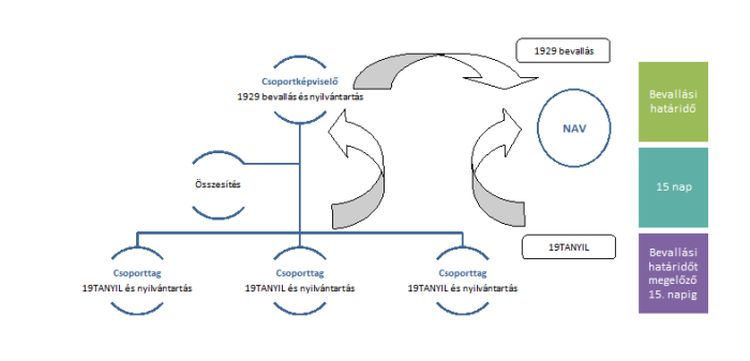

A csoportos társasági adóalany társasági adókötelezettségét a csoporttagok közül e célra kijelölt és az állami adó- és vámhatóságnak bejelentett csoporttag, mint csoportképviselő útján, a csoportazonosító szám alatt teljesíti, valamint ugyanilyen módon gyakorolja adózói jogait. A csoportképviselő olyan nyilvántartást vezet, amely alkalmas a csoportos társasági adóalany adókötelezettségének teljesítése és jogai gyakorlása érdekében szükséges minden adat alátámasztására és ellenőrzésére.

Adóbevallással egyenértékű nyilatkozat készítési kötelezettség

A csoportos társasági adóalanyhoz tartozó csoporttag a csoportos társasági adóalany adóévre vonatkozó adóbevallásának benyújtására előírt határidőt megelőző 15. napig az állami adó- és vámhatóság által e célra rendszeresített nyomtatványon az adóbevallással egyenértékű nyilatkozatot tesz az állami adó- és vámhatóság részére.

A csoportos társasági adóalany adókötelezettségének teljesítése és jogai gyakorlása érdekében a csoporttagnak a 19TANYIL jelű – a Tao. tv. 6. § (12) bekezdésében meghatározott – nyilatkozatot kell tennie, továbbá olyan nyilvántartást vezetnie, amely alkalmas a nyilatkozatában foglalt minden adat alátámasztására és ellenőrzésére.

A 19TANYIL jelű nyilatkozatot és nyilvántartást a csoporttag a csoportos társasági adóalany társaságiadó-bevallásának benyújtására nyitva álló határidőt (az adóévet követő év ötödik hónap utolsó napját) megelőző 15. napig – az állami adó- és vámhatóság részére történő benyújtása mellett – a csoportképviselő rendelkezésére bocsátja.

A fentiek alapján tehát a csoportos társasági adóalanyhoz tartozó csoporttagnak a 2019. adóévről nem kell 1929 vagy 1929EUD jelű társaságiadó-bevallást benyújtania, kizárólag a 19TANYIL jelű nyilatkozatot (és a nyilatkozatban foglalt adatok alátámasztására és ellenőrzésére szolgáló nyilvántartását) kell kitöltve átadnia a csoportképviselő részére, továbbá a 19TANYIL jelű nyilatkozatot kell benyújtania az állami adó- és vámhatóság részére a 1929 vagy 1929EUD jelű bevallásokra előírt benyújtási határidőt megelőző 15. napig.

Az adóhatóság felé tehát a nyilvántartást nem kell beküldenie sem a csoporttagnak, sem a csoportképviselőnek. A nyilvántartás tartalmához a cikk írásakor még nem jelent meg iránymutatás, illetve tájékoztatás.

Jövedelem-(nyereség-)minimum alkalmazása

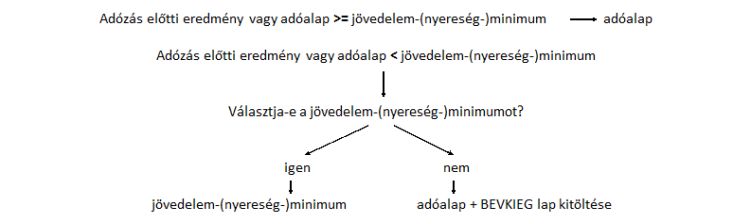

A csoporttagnak a Tao. tv. 6. § (1)-(2a), valamint az (5)-(10) bekezdés szerint kell megállapítania az egyedi adóalapjának összegét. A csoporttagok egyedi adóalapjaik megállapítása során úgy járnak el, mintha csoporttagságuk nem állna fenn.

A csoportos társasági adóalany tagjainak az egyedi adóalapja tehát adott esetben a jövedelem-(nyereség-)minimum is lehet. Ha például egy csoporttag adóalapja -1.000 eFt, a jövedelem-(nyereség-)minimum pedig +500 eFt, és a jövedelem-(nyereség-)minimumot választja adóalapként, akkor a csoport tekintetében ennél a csoporttagnál az adóalap nem negatív. Az erre vonatkozó pontosítást és jogértelmezést azonban még várjuk az adóhatóságtól.

Forrás: Kitöltési útmutató a csoportos társasági adóalanyhoz tartozó csoporttag által benyújtandó 19TANYIL jelű társaságiadó-bevallással egyenértékű nyilatkozathoz

A cikk szerzője Lakatos Zsuzsa transzferár- és adószakértő, a Tax Revolutions Kft. ügyvezetője.