Kik kapnak több fizetést jövő héten?

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A következő napokban jutnak hozzá a munkavállalók az első, 2014-es szabályok szerint számított fizetésükhöz. Noha az szja-törvényben az idén kevés érdemi változás történt, a családi járulékkedvezmény bevezetésének köszönhetően főként a többgyermekes, alacsony jövedelmű munkavállalók számíthatnak magasabb jövedelemre.

Az idén életbe lépő jogszabály-módosítások a korábbi éveknél jóval kevésbé látványos változásokat eredményeznek a nettó fizetésekben. Idén elsősorban nem az szja-törvény, hanem a társadalombiztosítási ellátásokat szabályozó törvény módosítása eredményezi a legszembetűnőbb változásokat.

A 2011-ben bevezetett családi kedvezmény bevezetésének célja az volt, hogy adókedvezményt biztosítson a munka mellett gyermeket nevelőknek. Az szja alapot csökkentő kedvezmény mértéke egy vagy két kedvezményezett eltartott esetén gyermekenként havi 62 500 forint, három vagy annál több eltartott esetén gyermekenként havi 206 250 forint.

Főként a három vagy több gyermeket nevelő családok esetében fordult elő, hogy a bruttó bér alacsonyabb volt, mint az érvényesíthető kedvezmény, így azt az érintett családok nem tudták megfelelő mértékben kihasználni.Az idei jogszabály-változás eredményeképpen az így fennmaradó kedvezmény – sorrendben – a tárgyhónapban fizetendő természetbeni egészségbiztosítási járulék (4 %), pénzbeli egészségbiztosítási járulék (3 %) és nyugdíjjárulék (10 %) terhére is érvényesíthető. Az igénybe vett családi járulékkedvezmény sem az ellátásra való jogosultságot, sem az ellátások összegét nem befolyásolja.

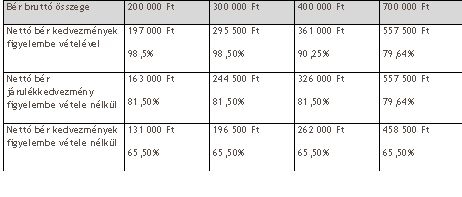

Az új rendelkezés hatására egy háromgyermekes, tehát havi 618 750 forintos családi adókedvezménnyel rendelkező kereső jövedelmi pozíciója különböző bérszintek mellett az alábbiak szerint módosul:

(forrás: BDO Magyarország)

Mint látható, a családi járulékkedvezmény mind 200, mind 300 ezer forintos bruttó bér esetén több mint 20 százalékkal emelte meg a nettó bér szintjét, ily módon a bruttó fizetést a munkavállaló szinte teljes egészében kézhez kapja. A két bérszint között a különbség az, hogy a 200 ezer forintos bruttó havibér mellett a családi járulékkedvezmény bevezetésével sem válik lehetővé a három gyermek után járó családi adókedvezmény teljes összegének kihasználása.

Ebben az esetben – a jogszabály adta új előnyöket kihasználva – a 618.750 forint igénybe nem vett harmada, 206 250 forint vagy közösen érvényesíthető, vagy az adott évre vonatkozó adóbevallásban megosztható a közös háztartásban élő, jogosultnak nem minősülő házastárssal.

Még 400 ezres bruttó fizetés mellett is több mint 10 százalékos a tavalyi szinthez képest bekövetkező fizetésnövekedés. 618 ezer forint feletti bruttó bér esetén a munkavállaló már eddig is teljes egészében képes volt kihasználni az adóalap-csökkentést, így idei bérpozíciója az új kedvezmény hatására már nem változik.

Fontos tudnivaló, hogy azok az elvált szülők, akik bírósági döntés alapján felváltva gondozzák gyermeküket, 50-50 százalékban érvényesíthetik a családi kedvezményt – éppen úgy, ahogy a családi pótlékot is.

Évről évre így változott a rendszer

„Többéves folyamat során az egykulcsos családi szja rendszere mostanra teljesedett igazán ki – összegezte Hajnal Péter, a BDO Magyarország könyvelési, bárszámfejtési és outsourcing üzletágának partnere. – Bár mindkét elemet már 2011-ben bevezették, a valódi 16 százalékos szja-kulcs a szuperbruttó két lépcsőben való kivezetése nyomán, 2013-ben vált valósággá, míg a családi adókedvezmény az idei járulékkedvezmény bevezetése nyomán lett megfelelően érvényesíthető az érintett családos adózók számára.”

Idén tehát a leginkább rászorulók, az alacsony jövedelmű többgyermekesek a jogszabályváltozások nyertesei. Két éve ugyanis az adójóváírás kivezetésével a legrosszabb jövedelmi pozícióval rendelkezők jártak a legrosszabbul (a gyermektelen keresők esetében a visszaesés a tíz százalékot is meghaladhatta), míg tavaly a havi 202 ezer forintos jövedelmet terhelő szuperbruttó kivezetése szintén az átlagbérnél nagyobb összeget kereső munkavállalók pozícióját javította a legnagyobb mértékben.

A családi adókedvezmény társadalmi szinten tehát pozitív hatású lépésként értékelhető. Ugyanakkor az új elem tovább bonyolítja a bérszámfejtés rendszerét, miközben az adóadminisztráció egyszerűsítése, a kormányzati ciklus elején célként kitűzött „söralátét” méretű bevallások időszaka immár a távolabbi jövőbe látszik kitolódni.

(forrás: BDO Magyarország)