Távirányítóval manipulálták a tachográfot

A NAV pénzügyőrei néhány óra alatt két olyan teherautót is ellenőriztek, amelyekben a sofőrök távirányítóval manipulálták a menetíró készülékek adatait.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Sok esetben problémát okoz a gazdasági társaságok tagjai biztosítási jogviszonyának elbírálásának, illetve a járulékalapot képező jövedelem megállapításának pontossága.

Egy kft. tagjaként számtalan kérdés merülhet fel működésünk során: mindenképpen társas vállalkozónak minősülünk-e és ilyenkor minden esetben fizetnünk kell-e a járulékokat és biztosítottként be kell-e jelentenünk jogviszonyunkat a NAV felé? Ilyen és hasonló kérdések megválaszolását tűztük ki célnak jelen bejegyzésünkben.

A tapasztalatok szerint ugyanis rendszeresen problémát okoz a gazdasági társaságok tagjai biztosítási jogviszonyának elbírálása, illetve a járulékalapot képező jövedelem megállapítása.

Fentiek eldöntése azért is lényeges, mivel amennyiben a gazdasági társaság tagja társadalombiztosítási szempontból társas vállalkozónak minősíthető, úgy biztosítottként őt be kell jelenteni a NAV-nál és a társadalombiztosítási járulékok megfizetését is teljesíteni kell.

Általánosan elmondható, hogy a biztosítási jogviszony elbírálásához és a járulékalapot képező jövedelem megállapításához elengedhetetlen az alábbi információk ismerete:

Nézzük a fogalmakat

Társas vállalkozó:

Fentiek szerint tehát elsődlegesen a tagi „munkavégzés” mikéntjét kell megvizsgálnunk, azt követően pedig amennyiben a tag egyben vezető tisztségviselő is, szükséges minősíteni ezen jogviszonyát is.

Személyes közreműködés:

Szükséges megemlíteni, hogy amennyiben a társaság tagja nem vezető tisztségviselő és nem működik személyesen közre a társaság működésében – tehát gyakorlatilag csak a vagyoni betétjét szolgáltatja – úgy biztosítási jogviszony az ő esetében fel sem merülhet.

| Számvitel és adózás a gyakorlatban 2014 |

|---|

|

1. nap: Számvitel a gyakorlatban 2014 Megtudhatja, hogyan kell elszámolni a behajtási költségátalányt, a pénztárgépek beszerzéséhez kapott állami támogatást vagy a transzferár-korrekciót. Értesülhet, hogyan módosultak a beszámolókészítés szabályai felszámolás és végelszámolás esetén. 2. nap: Adózás a gyakorlatban 2014 Fő adónemek szabályaiban bekövetkezett változások, KATA, KIVA, EVA, helyi adók, gépjárműadó változásai és a reklámadó, egyéb, az adóalanyokat érintő évközi változások. A két napos képzés mérlegképes könyvelőknek vállalkozási szakon 16 kreditpontot ér! Az egyes napokra külön-külön is jelentkezhet! |

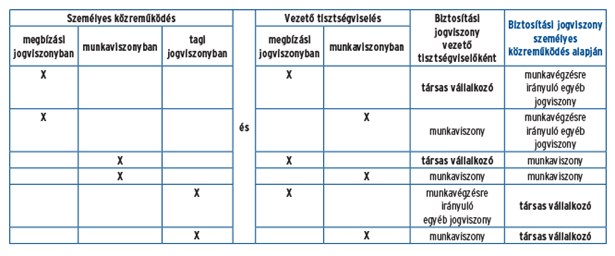

Amennyiben viszont személyesen közreműködik, tehát ténylegesen részt vesz a társaság működésében valamilyen tevékenység ellátásával, úgy először azt szükséges megvizsgálni, hogy ezt milyen jogviszonyban teszi. Társadalombiztosítási szempontjából ugyanis ilyen tevékenységet végezhet megbízási szerződés alapján, munkaviszonyban, illetve ún. tagsági jogviszonyban.

Személyes közreműködés tagsági jogviszonyban

Fenti három jogviszony közül társas vállalkozónak azonban csak akkor minősül, ha tevékenységét tagsági jogviszonyban végzi. Ebben az esetben a jogviszonyra tekintettel kapott tagi jövedelem járulékalapot képez. Ugyanakkor a társadalombiztosítási szabályok előírják, hogy a társas vállalkozónak legalább az ún. járulékminimum alapján kell a járulékokat megfizetnie akkor, ha a járulékalapot képező jövedelem ennél alacsonyabb.

A minimum-járulékalap mértéke eltérő az egyes járulékok tekintetében: nyugdíjjárulékot ilyenkor legalább a minimálbér (illetve legalább középfokú végzettséget feltételező tevékenység esetében a garantált bérminimum), egészségbiztosítási és munkaerő-piaci járulékot legalább a minimálbér (garantált bérminimum) másfélszerese után kell megfizetnie, a társas vállalkozásnak pedig a szociális hozzájárulási adó tekintetében legalább a minimálbér (garantált bérminimum) 112,5-szerese után keletkezik fizetési kötelezettsége.

Fontos, hogy a minimum-járulékalap után akkor is meg kell fizetni a járulékokat, amennyiben a társas vállalkozó egyáltalán nem részesül jövedelemmel a vállalkozásból!

Nem kell viszont a minimum-járulékalapot alkalmazni, tehát a ténylegesen elért jövedelem a járulékok alapja, abban az esetben, ha a társas vállalkozói jogviszony mellett a tag rendelkezik (akár több jogviszony összeszámításával is) legalább heti 36 órás munkaviszonnyal.

Személyes közreműködés megbízási jogviszonyban vagy munkaviszonyban

Amennyiben a személyes közreműködés megbízási jogviszonyban vagy munkaviszonyban történik, úgy ezen jogviszony alapján a tag nem minősül társas vállalkozónak. Azonban ilyenkor is meg kell vizsgálni, hogy ezen tevékenység mellett vezető tisztségviselőnek minősül e a társaságban. Amennyiben igen és azt nem munkaviszonyban látja el, úgy szintén társas vállalkozónak fog minősülni, de ekkor már a vezető tisztségviselői jogviszonyára tekintettel.

Ebben az esetben szintén meg kell fizetnie a járulékokat legalább a minimum-járulékalap után, kivéve, ha ezen jogviszonya mellett bármely cégben (ideértve az adott cégben végzett tevékenységét is) legalább heti 36 órás munkaviszonyban áll. Ekkor ugyanis elegendő a ténylegesen elért járulékalap (kapott jövedelem) után megfizetnie a járulékokat.

Vezető tisztségviselők biztosításának elbírálása

Vezető tisztségviselői tevékenység ellátható megbízási szerződés alapján vagy munkaviszonyban. Amennyiben a gazdasági társaság tagja megbízás alapján vezető tisztségviselő és mellette a társaság tevékenységében nem működik közre, vezető tisztségviselőként társas vállalkozónak minősül.

Ugyanez érvényesül abban az esetben is, ha a vezető tisztségviselő bár személyesen közreműködik a társaság tevékenységében, de azt megbízási jogviszonyban vagy munkaviszonyban teszi.

Amennyiben viszont a vezető tisztségviselői megbízás mellett a társaságban tagi jogviszonyban működik közre (nem megbízással és nem munkaviszonyban) akkor a személyes közreműködésre tekintettel lesz társas vállalkozó és a vezető tisztségviselőként a választott tisztségviselőkre, mint munkavégzésre irányuló egyéb jogviszonyra vonatkozó rendelkezéseket kell rá alkalmazni. Ez azt jelenti, hogy akkor minősül biztosítottnak, ha ezen jogviszonyából származó jövedelme havonta eléri a minimálbér 30 százalékát.

Szükséges megemlíteni azt az esetet is, mikor a társaság ügyvezetője ún. külső személy, tehát aki nem tagja a társaságnak. Ő értelemszerűen nem minősülhet társas vállalkozónak, így ebben az esetben jogviszonyára szintén a választott tisztségviselőkre vonatkozó szabályokat kell alkalmazni.

Végezetül fentieket összefoglalva szemlélteti az alábbi táblázat:

A bejegyzés szerzője Pentz Edina, az RSM DTM Hungary bérszámfejtési vezetője. Az RSM DTM blog az Adó Online szakmai partnere.