Továbbra is száguld a lakáshitelezés – infografika

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A lakáshitelek állomány fél évtizede töretlenül ível felfelé. A legutóbbi erősödést a hitelmoratórium és a lakásfelújítása támogatások is fűtötték. Az InfoTandem infografikája.

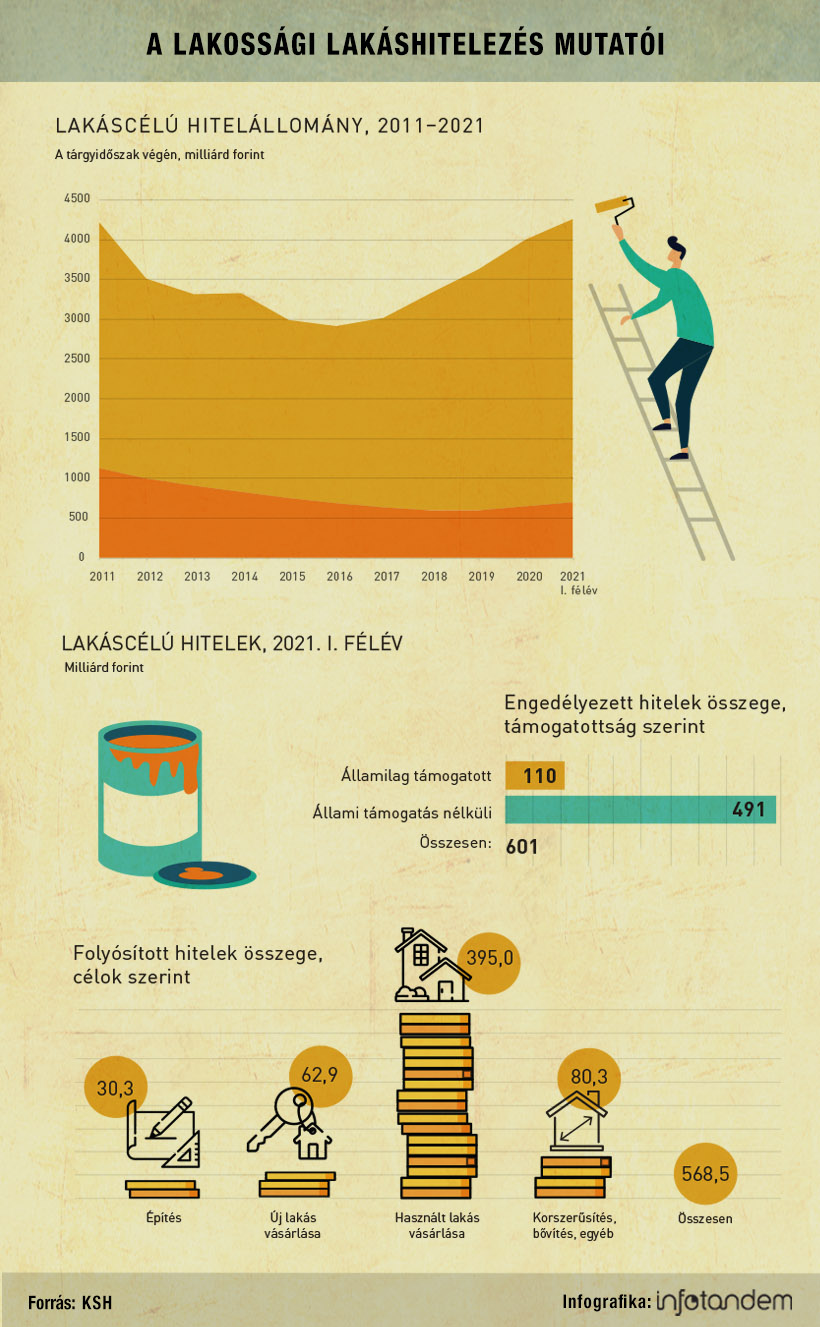

Huszonötmilliárd forint – mindössze ennyivel maradt el az idei első félév végén a lakáshitek 4259 milliárd forintos állománya a 2010 végén mért csúcsértéktől. Az összetételben már jóval nagyobb az eltérés: a KSH adatai szerint akkor még 29 százalékot tett ki az állományon belül az államilag támogatott kölcsönök aránya, míg jelenleg már csak 16 százalékos a súlyuk. (Igaz, alig néhány esztendőt kell csak visszább tekintünk, mondjuk az ezredforduló utáni első évekig, hogy masszívan 80 százalék fölötti mutatókkal találkozhassunk a központilag dotált hitelek részesedését illetően.)

Ezzel együtt, 2020 első félévéhez képest az államilag támogatott és nem támogatott lakáshitelek állománya egyaránt emelkedett, előbbieké 12, utóbbiaké 13 százalékkal. A bővülési trend az együttes állományt illetően fél évtizede töretlen. A mostani 4,3 ezer milliárdra rúgó összeg a háztartási szektornak nyújtott összes hitelek közel felét (48 százalékát) teszi ki, s immár a GDP 9 százalékát súrolja. Megjegyzendő, hogy a mostani emelkedésben a koronavírus-járvány miatt bevezetett, többször meghosszabbított törlesztési moratóriumnak is szerepe volt, mert a lejáró hitelek egy részének lezárása így későbbre tolódott.

Ezzel együtt, 2020 első félévéhez képest az államilag támogatott és nem támogatott lakáshitelek állománya egyaránt emelkedett, előbbieké 12, utóbbiaké 13 százalékkal. A bővülési trend az együttes állományt illetően fél évtizede töretlen. A mostani 4,3 ezer milliárdra rúgó összeg a háztartási szektornak nyújtott összes hitelek közel felét (48 százalékát) teszi ki, s immár a GDP 9 százalékát súrolja. Megjegyzendő, hogy a mostani emelkedésben a koronavírus-járvány miatt bevezetett, többször meghosszabbított törlesztési moratóriumnak is szerepe volt, mert a lejáró hitelek egy részének lezárása így későbbre tolódott.

A jelenlegi állomány 58 százaléka a bankoktól jött; további 30 százalékot jelzáloghitel-intézetek jegyeznek, 12 százalék folyósítása pedig a lakás-takarékpénztárakhoz köthető. Jó hír, hogy a problémamentes hitelek aránya 2015 óta folyamatosan emelkedik, az akkori 86 százalékról mára megközelítette a 98 százalékot. Egyébiránt a törlesztési moratóriumot 2021 közepéig a lakáshitelek 29 százalékánál, mintegy 195 ezer esetben vették igénybe; az érintett kölcsönök összege 1290 milliárd forintot tett ki.

Az idei első hat hónapban 52 ezer lakáshitelt engedélyeztek, 601 milliárd forint értékben, ami az utóbbi évek első féléveit tekintve rekordnak számít, s egy éves időtávon 24, illetve 38 százalékos ugrásnak felel meg. Az egy engedélyezésre jutó átlaghitel összege 11,5 millió forintra nőtt. Érdekesség, hogy az első felében a hitelintézetek nem engedélyeztek devizaalapú lakáshitelt. Ami a folyósításokat illeti, az első féléves mérleg bő 59 ezer tételt mutat (21 százalékos bővülés), együttesen 568 milliárd forintnyi összegben (35 százalékos felfutás a bázishoz képest).

A hitelfelvétel indokai közt változatlanul a használt lakások vásárlása dominál: a friss folyósításokból darabszám szerint 61 százalék, összeg alapján 70 százalék szolgálta ezt a célt; e két szempont alapján 34, illetve 40 százalékos robbanás történt egy év alatt. (Mindeközben az építéshez nyújtott hitelek száma 27, összegük 24 százalékkal mérséklődött.) A korszerűsítési, bővítési hitelek száma – nem utolsósorban a 3 millió forintig elérhető lakásfelújítási támogatásoknak és az ezekhez igénybe vehető támogatott előfinanszírozási hiteleknek köszönhetően – még ennél is gyorsabban, 62 százalékkal ugrott meg, összesített értékük pedig megtriplázódott.