Könnyebben jutnak hitelhez a speciálisan adózók

A kormány döntése alapján könnyebben juthatnak államilag támogatott, elsősorban lakáscélú hitelhez a speciális adózási formát választók és a mezőgazdasági őstermelők – jelentette be a kormányszóvivő.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Az emberiség néhány ezer éves történelme során jelentős változásokat idézett elő a környezetében. Alapvető célunk az, hogy ezek a hatások ne eredményezzenek számunkra végzetes körülményeket, modern kifejezéssel: törekednünk kell a fenntarthatóságra. Ennek érdekében széles körű összefogásra van szükség, de a célok elérésében az adók megfelelő alkalmazása is eredményes lehet. Furcsaságok persze ezen a területen is előfordulnak, az olyan adófajták, mint az esővíz-adó vagy a tehénszellentés adója minimum magyarázatra szorulnak.

Az emberiség környezet átalakító tevékenysége érinti társadalmi környezetünket, épített környezetünket és természeti környezetünket is.

A társadalmi környezetünk változásai folyamatosan megjelentek, megjelennek a jogrendszerben is, így annak egyik legfontosabb részében, az adórendszerben is. Elég, ha arra gondolunk, hogy milyen adószabályokat alkalmaztak néhány ezer évvel ezelőtt, milyeneket a középkorban, a közelmúltban vagy jelen korunkban.

Épített környezetünk meglehetősen változatos. Tevékenységünk eredményeként városok jöttek létre, épített az emberiség piramisokat, falakat, templomokat, víztározókat, gátakat, hidakat, de a föld alatt is maradandót alkotott a tevékenységünk, hogy csak a bányákat, közművezeték-hálózatokat, metró-alagutakat említsük meg. Természetesen az épített környezettel kapcsolatos tevékenységünk is kiváló adótárgy, ezért ennek furcsaságaira a későbbiekben még visszatérünk.

Nincs olyan élőlény a földön, amelynek természetátalakító tevékenysége szélesebb körű és hosszabb hatású lenne, mint az emberé. Az emberiség természeti környezetet átalakító tevékenysége már-már az emberiség létét is veszélyezteti. A társadalmi tevékenység, a tudományok fejlődése lehetővé tette, hogy ezt a veszélyhelyzetet felismerjük, és olyan intézkedéseket hozzunk, amellyel a fenyegetettség csökken, sőt, ha lehet, még el is hárul. Kiváló példákat lehetne felsorolni, de terjedelmi okok miatt csak az adózással kapcsolatos néhány érdekességet mutatunk be.

A tehénszellentés adója – széndioxid- és metán-kibocsátás

Az üvegház-hatású gázok kibocsátása közül a szén-dioxid (CO2) és a metán (CO) a legjelentősebbek, amelyek a legnagyobb veszélyt jelentik számunkra (a kéntartalmú gázok és a freon sem elhanyagolható, de a vulkáni tevékenység nagyságrenddel nagyobb gázkibocsátást eredményez ezekből, mint az emberi tevékenység, illetve a freon területén sikerült jelentősen csökkenteni a kibocsátást).

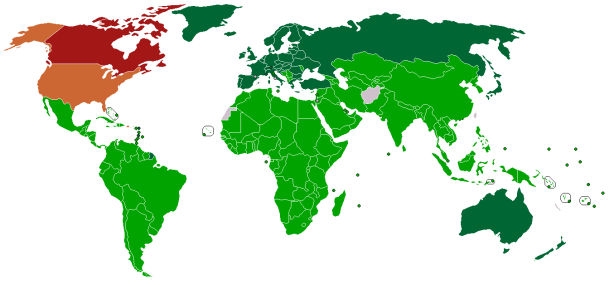

Az 1997-ben kötött Kiotói egyezményben az aláíró fejlett országok kötelezettséget vállaltak arra, hogy a nemzeti CO2- és CO-kibocsátást jelentősen csökkentik, a fosszilis energiahordozók helyett megújuló energiaforrások felhasználását ösztönzik. Az aláíró országok közül Kanada visszalépett az egyezménytől, a világ legnagyobb kibocsátója, az Egyesült Államok a mai napig nem ratifikálta az egyezményt, további három jelentős kibocsátó – Kína, India és Brazília – pedig nem is szerepelt a kötelezettséget is vállaló aláírók között.

A kiotói jegyzőkönyvet aláíró országok: a zölddel jelölt országok már ratifikálták, a barna színűek még nem tűzték napirendre a ratifikálást, a vörös színű (Kanada) visszalépett

Csak érdekesség, hogy az USA nevében aláíró Al Gore alelnök Nobel-békedíjat kapott 2007-ben a környezetvédelmi tevékenységéért. A környezetvédelem „utazó nagyköveteként” számos előadást tartott a világ minden táján a globális felmelegedésről és a szén-dioxid-kibocsátás csökkentésének szükségességéről. Az előadásból kiváló film is készült Kellemetlen igazság címmel, amely megtalálható az interneten is (magyar nyelven is).

Európa csaknem minden országa aláírta az egyezményt, és érdemi intézkedések is születtek a vállalt kibocsátási rátacsökkentés érdekében. Ehhez kapcsolódó következmény volt az ún. kibocsátási kvótakereskedelem, amely lehetővé tette, hogy a kibocsátás-csökkenés mértékét „eladják” azoknak az országoknak, ahol a mezőgazdasági és ipari fejlődés igényli a többletkibocsátást. Magyarország is jelentős mennyiségű kvótát tudott értékesíteni (ennek a kvótakereskedelemnek a társadalometikai oldala is érdekes, de ez most nem tartozik a szorosan vett tárgyunkhoz).

Az üvegház-hatású gázok kibocsátása után sok országban vezettek be különböző adófajtákat (azt is mondhatnánk, hogy ez a „legnépszerűbb” környezetvédelmi adócsoport). Magyarországon is több ilyen adófajta van, így az üzemanyagokat terhelő jövedéki adó (ennek költségvetési extra-bevételi szerepe mesze meghaladja a környezetvédelmi célokat), az energiaadó, az energiaellátók jövedelemadója, a gépjárműadó, hogy csak a legfontosabbakat említsük.

A legfurcsább adónem a világban ezen a területen a kulturált kifejezéssel tehénszellentés adónak nevezett adófajta. Az ember környezet átalakító tevékenysége során háziasított számos állatfajtát, ezek között az összetett gyomorral rendelkező szarvasmarhát, birkát, kecskét (stb.) is. Az összetett gyomor sajátos működésének következtében az emésztés jelentős gázkibocsátással is jár, ez részben széndioxid, de a környezetre sokkal veszélyesebb a metánkibocsátás. Üvegház-hatást erősítő tényezőként értékelték a fejlett országok jelentős szarvasmarha-állományának gázkibocsátását. Nem jelentéktelen mennyiségről van szó, a mintegy 1,5 milliárd szarvasmarhát teszik „felelőssé” a globális felmelegedést okozó gázkibocsátás 18 %-áért! Az igazsághoz az is hozzátartozik, hogy a tehenek böfögése és trágyája magasabb metánkibocsátást eredményez, mint a szellentésük, de a frivolabb téma sokkal hálásabb.

Egy működésképtelen módszer

A szarvasmarhák gázkibocsátásának korlátozása céljából javasolta Új Zéland ennek sajátos megadóztatását (vagy azért, mert a kibocsátási kvótában ez is benne szerepel). Több országban bevezették ezt a sajátos adófajtát, így az Európai Unión belül Írországban és Dániában is (a dánoknál a legmagasabb a mértéke). Az USÁ-ban hálás választási téma ez az adófajta, a republikánusok gyakran vádolják a demokrata jelölteket (így korábban Obamát is), hogy hatalomra kerülve be fogja vezetni ezt az adót.

Sajátos adótárgy

Adózzon az esővíz is!

A világ sok részén az ivóvíz hiánya okoz jelentős problémát, Még nagyobb területeken a mezőgazdasági területek műveléséhez szükséges öntözővíz. A világ más részein viszont az időlegesen vagy állandóan hulló sok eső, hó jelent problémát.

A csapadékvíz megfelelő elvezetése, vagy aszályos időszakra való tárolása emiatt sok helyen társadalmi érdek. Több helyen is „kitalálták”, hogy a lakosság a hullott csapadékkal arányos adót fizessen, és ebből lehet majd a tárolást, elvezetést megoldani.

Ilyen esővíz-adót bevezettek a furcsa adók hazájában, az Egyesült Államokban is, így Maryland államban 2012-ben, Illinois államban 2013-ban.

Európában is több példa van erre az adófajtára, így alkalmazzák Olaszországban és Romániában is.

Olaszországban 2008-ban Ravennában vezették be, olyan formában, hogy a vezetékes ivóvíz árát 3 % pótadóval emelték meg. Az adó rendeletben nevesített célja a csapadékvíz elvezető rendszereknek a kiépítése, korszerűsítése volt. Nem árt tudni, hogy az északolasz folyók – leginkább az Alpok olvadékvizét is a tengerbe vezető Pó – többször is katasztrofális áradásokat idéztek elő, nem csak a történelmi múltban, de az előző évtizedekben is. Az olasz adófizetési morál mellett ennek az adónak a beszedése sem könnyű, különösen, ha a legutolsó jelentősebb árvizekre már csak az idősek emlékeznek.

A legnagyobb árvíz – Noé kikötött Ararát hegyén (Simon de Myle festménye)

A Romániában bevezetett adó nagysága a hullott csapadékmennyiségtől függ, és itt is kimondott cél a csapadékelvezető rendszerek kiépítése, karbantartása. A romániai adómorál némileg elmarad az északolasztól, így valószínűleg sok településen kell még számolni a hirtelen lehulló eső, gyors olvadás következtében elinduló áradásoktól, sárlavináktól.

Ne gondoljuk, hogy Magyarországon nincs hasonló rendszer!

2003-ban jött létre a mezőgazdasági termelők és érdekképviseleteik kezdeményezésére a Wesselényi Miklós Ár- és Belvízvédelmi Kártalanítási Alap. Az Alap az ár- és árvízből eredő belvízkárok megtérítésében való önkéntes részvételre ösztönző elkülönített állami pénzalap, amelybe Magyarország veszélyeztetett területein lakóingatlan tulajdonnal rendelkező természetes személyek szerződés alapján befizetést teljesíthetnek, ezáltal jogosulttá válnak a káresemények utáni kártalanításra.

Nem kell túl messzire mennünk a múltba, hiszen 2010-11-ben is jelentős ár- és belvízkárok voltak az országban, de 2016 tavaszán is sok termőföld áll víz alatt, így az Alap működése nagyon is indokolt. Az igazsághoz hozzátartozik, hogy a rendszerváltás utáni mezőgazdasági privatizációt és kárpótlásokat követően a csapadékelvezető rendszereket elhanyagolták, az árkokat beszántották, az átereszek eltömődtek stb., nem volt gazdája ezeknek.

Az Alaphoz önkéntesen csatlakozhatnak a termelők, viszont az általuk befizetett hozzájárulással arányos összeggel (lényegében ugyanakkora összeggel) támogatja a működést az állami költségvetés is, azaz a többi adózó pénzéből is megtámogatják a rendszert.. Jól mutatja az Alap „sikerességét”, hogy létrejötte óta mindössze másfél ezer szerződést kötöttek a gazdák, az élő szerződések száma alig haladja meg a fél ezret. A kártalanításra tervezett összeg 2016-ban tizede az összes – állami támogatással együtt számított – bevételnek, viszont az Alap működési költségeire ennek kilencszeresét szánják. Az már csak költői kérdés lehet, hogy mennyiben van egy ilyen alapnak létjogosultsága! Összességében azért megállapítható, hogy az önkéntességen alapuló rendszer működésképtelen.

Belvíz által elöntött területek

Az adózásban is megjelent már Magyarországon is az esővíz. Sok önkormányzat szed kommunális adót, amelynek legtöbb helyen a helyi szemétszállítás megvalósítása a célja (ezeken a helyeken a szemétszállításért nem is szednek külön díjat), de nem kötelező megjelölni a konkrét célt az önkormányzati rendeletnek, hogy mire használják fel a bevételt. Természetesen a kommunális létesítmények közé tartozik a csapadékvíz elvezetése is, így van már olyan település Magyarországon, ahol a kommunális adóból kedvezményt biztosítanak azoknak, akik a csapadékvíz elvezetéséről, felhasználásáról maguk gondoskodnak. Ilyen város például Cegléd, ahol egy-egy nagyobb esőzés után egyes útszakaszokon 50-60 cm-es víz is hömpölyög, a közcsatornák pedig nem elnyelik a vizet, hanem szökőkútként törnek fel egyes helyeken a föld alól a vízoszlopok.

Elönt bennünket a szemét!

Szemetelünk. Sokat! Ez részint azt jelenti, hogy a szeméttel folyamatosan terheljük környezetünket, nem figyelünk oda a szemét elhelyezésére, de még odafigyelés mellett is a hulladékok elhelyezése komoly problémákat okozhat akár a mi életünkben, akár a gyermekeink, unokáink életében.

Elég csak azokra a botrányos sajtóhírekre gondolnunk, amikor Nyugat-Európából szemetet importálunk, felszámolt, eltűnő vállalkozások veszélyes hulladékot hagynak maguk után, vagy a nagyon is indokolt „Te szedd” akciókra, amikor köztereinket, erdőinket, útszéli árokpartjainkat tisztítják meg az önkéntesek, vagy számolják fel az illegális szemétlerakókat.

A szemét sajátos civilizációs ártalom, termék. Évezredeken keresztül csak az égetett agyagedények és maradványaik jelentettek szemetelést, mennyiségük nem jelentett problémát, egészségre ártalmatlan voltuk miatt ezzel nemigen foglalkozott a társadalom. Legfeljebb arra ügyeltek, hogy ezeket egy helyre gyűjtsék, majd azt követően akár lakóházakat is emelhettek a képződött halom tetejére (Rómában egész dombok jöttek létre ilyen módon). A szerves hulladékok (például ételmaradványok, elhullott állatok, ürülék) lebomlottak, így ez sem jelentett gondot. A fémkohászat feltalálásával újfajta hulladékok is keletkeztek, de egészen az újkorig ennek mennyisége elenyésző volt.

A szeméttermelésben a gyökeres változást a nehézfémek felhasználása, a szénhidrogének alkalmazása, különösen azokból különböző műanyagok előállítása, valamint a sugárzó anyagok hasznosítása (orvosi izotópok, atomerőművek üzemanyag-cellái stb.) jelentett. Ezek az anyagok már hosszú időn keresztül minősülhetnek szemétnek, nem, vagy nagyon lassan bomlanak le, és egyértelműen veszélyeztetik az egészséget is, bele értve nem csak az emberek, hanem a környezetünk egészségét is, azaz a növényekre, állatokra, élővizekre is súlyos hatással lehetnek.

A fejlett világban már „feltalálták” azokat a módszereket, amelyekkel az ártalmas szemét mennyisége radikálisan csökkenthető. Ilyen módszer a szelektív gyűjtés, egyes hulladékok (üveg, fém, papír stb.) újrafelhasználása, a szerves anyagok komposztálása, az éghető hulladék energiatermelésre való felhasználása. Van már arra példa, hogy az előző egy-két száz évben képződött szeméthegyeket is kibontják, és ipari technológiák alkalmazásával hasznosítják a korábban szemétként kidobott anyagokat, csökkentve ezzel a véglegesnek szánt, lerakott szemét mennyiségét.

Ez még nem a modern hulladékkezelés!

A szemét megfelelő módon való lerakása és tárolása is pénzbe kerül. Ennek finanszírozására vezették be a világ sok országában a hulladéklerakási adót. Magyarországon ennek az elnevezése hulladéklerakási járulék. Hazai szabályait a hulladékról szóló 2012. évi CLXXXV. törvény 68-69. §-ai tartalmazzák. Fontos, hogy a díj összege igazodik a hulladék veszélyességi, ártalmassági szintjéhez is.

Elnevezésében itt ugyan nem adóról van szó, mégis sokan ezt adónak tekintik, mivel a megfizetésért cserébe – látszólag – nem kap ellenszolgáltatást a hulladékot elhelyező.

Egyéb környezetvédelmi jellegű adók Magyarországon

A részletes ismertetést mellőzve, csak felsoroljuk azokat a kötelezettségeket, amelyek mögött környezetvédelmi szándék is meghúzódik.

Ilyen kötelezettségek még a következők (a teljesség igénye nélkül):

bányajáradék,

erdővédelmi járulék,

földvédelmi járulék,

vízkészlet-járulék,

környezetvédelmi termékdíj,

környezetterhelési díj.

Jelenleg Magyarországon még nem alkalmazzák az ún. dugódíjat, de szó van a bevezetéséről, és a közlekedésfejlesztéshez kért és kapott uniós támogatások miatt kötelezettséget is vállalt Magyarország a bevezetésére. A dugódíj tartalmilag a legnagyobb városok zsúfolt központi területeinek a közlekedés alóli részbeni vagy teljes mértékű felszabadítását célozza meg, egyértelműen környezetvédelmi megfontolások is állnak a hátterében, illetve másik célként az élhető környezet kialakítását eredményezheti. Több országban ezt már alkalmazzák (általában pozitív tapasztalatokkal), a hazai bevezetésénél egészen biztosan számítanunk kell problémákra (ehhez elegendő csak arra gondolnunk, hogy a behajtási övezetek megvalósítása sem volt zökkenőmentes, számos visszaélést eredményezett, a parkolási zsúfoltságot sem oldotta meg).