Könnyebben jutnak hitelhez a speciálisan adózók

A kormány döntése alapján könnyebben juthatnak államilag támogatott, elsősorban lakáscélú hitelhez a speciális adózási formát választók és a mezőgazdasági őstermelők – jelentette be a kormányszóvivő.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Gondolták volna, hogy a kiküldöttek adózását nemcsak az szja, a társadalombiztosítási járulék, az adózás rendjéről szóló törvény vagy munkajog szempontjai érintik, hanem például a társasági adón belül a transzferár kérdésköre, vagy az áfa szabályai is beleszólhatnak az adófizetésbe? Az adószakértő részletes magyarázatokkal és több példával szemlélteti a kérdéskör bonyolultságát.

A transzferár adózási kérdései

A kiküldött munkavállaló, ügyvezető bérét, illetve egyéb költségeit – teljes egészében vagy részben – általában a „kiküldöttet fogadó” leányvállalat viseli, hiszen a munkavállaló, ügyvezető a leányvállalat érdekében fejti ki a tevékenységét.

A számlán sokszor az szerepel, hogy a „munkavállaló bérköltségeinek és személy jellegű egyéb költségeinek átterhelése”, mely rendszerint a transzferár dokumentáció összeállítása során szokott előtérbe kerülni azáltal, hogy az átterhelt költség összege („ára”) szokásos piaci árnak minősül-e vagy sem.

A kettős adóztatás elkerüléséről szóló egyezmény szerint pedig már ezen számlán szereplő egyetlen megnevezés megalapozza azt, hogy a munkavállalónak Magyarországon van személyi jövedelemadó fizetési kötelezettsége, hiába csak néhány napot dolgozott például Magyarországon, azonban erre a transzferár dokumentáció készítése során sokan nem figyelnek.

A kettős adóztatás elkerüléséről szóló OECD modellegyezmény 15. cikke értelmében a modellegyezmény más cikkeiben lévő rendelkezések fenntartásával, az egyik államban belföldi illetőségű személy munkaviszonyból származó bére, fizetése vagy más hasonló jellegű díjazása csak belföldön adóztatható meg, kivéve ha a munkavégzés a másik államban, azaz pl.: Magyarországon történik meg. Amennyiben a munkavégzés Magyarországon történik, az abból származó díjazás adóztatható Magyarországon, kiváltképpen, ha a „díjazás költségét nem a munkáltatónak a másik államban – Magyarországon – lévő telephelye viseli.

Tehát a fentiekben látható, hogy a csupán pár napot Magyarországon munkával eltöltő külföldi, kiküldött munkavállalónak is származhat Magyarországon adóköteles jövedelme, mely az alábbiak szerint adózik.

Ügyvezetői tisztséget betöltő magánszemélyek esetén transzferár dokumentációk készítése során gyakran a menedzsment szerződés és a hozzá kapcsolódó számlázás kapcsán merül fel a Magyarországon adóztatandó jövedelem kérdése. De a menedzsment szerződéssel kapcsolatban nemcsak a társasági adón belül a transzferár kérdése merül fel, illetve a személyi jövedelemadó, hanem az általános forgalmi adó is.

Általános forgalmi adózási kérdések

A 282/2011/EU rendelet szerint az adóalany gazdasági tevékenységének székhelye a vállalkozás központi ügyintézésnek helye, mely alapvetően meghatározza a teljesítés helyét az általános forgalmi adó tekintetében, azaz, hogy hol kell az általános forgalmi adót megfizetni.

A vállalkozás központi ügyintézésének helyét pedig az alábbi kritériumoknak való megfelelés alapján írhatjuk le:

Kapcsolódó kérdések:

Az Adó szaklapok cikkei: |

Például egy osztrák és magyar magánszemélyek által alapított vállalkozás létesítő okirata szerinti székhelye Szlovákiában van, míg a vállalkozás napi irányítására vonatkozó, illetve az alapvető, stratégiai döntéseket a cég budapesti irodájában hozzák meg – az osztrák ügyvezető Magyarországon lévő iroda működéséért is felel, azaz Magyarországon kiküldöttként tevékenykedik – a taggyűlés bécsi üléseit követően.

Így a társaság központi ügyintézésének a helyét is megváltoztathatja a kiküldetés időtartama, helye, azaz a gondos adótervezés elengedhetetlen.

A fentiekben vázolt adózási kérdések összetettségét az alábbi esettanulmányon keresztül szeretném bemutatni.

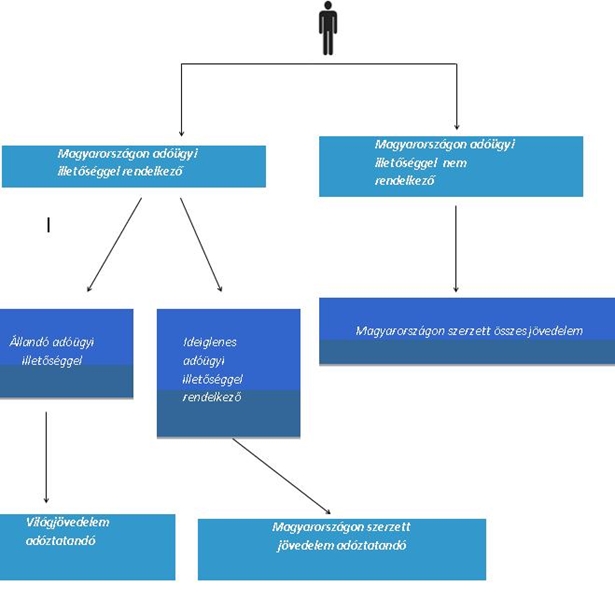

Egy magyar állampolgár, magyar állandó lakóhellyel Angliában dolgozik egy angol cégnek, angol ideiglenes lakóhellyel. A fizetését az angol cég fizeti az angol bankszámlájára, angol fontba. Az angol cég kiküldi dolgozni a munkavállalót Dubaiba, ahol lakást bérelnek neki, de jövedelmet továbbra is az angol cégtől kapja.

A fenti esettanulmány esetében nem ismeretes ugyan az adóügyi illetőséghez minden információ, így a magyar magánszemélynek akár ilyen esetben is lehet Magyarországon személyi jövedelemadó kötelezettsége.

A cikk szerzője Kneitner Lea okleveles adószakértő, a Tilea Tanácsadó Kft. szakértője.