Egyszer minden sorozat véget ér … (1. rész)

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Az adózás történetéről szóló sorozat bevezető írásának címében feltettem a kérdést: Unalmas-e az adózás? Minderre 2014. március 25-én került sor, azóta heti-kétheti rendszerességgel jelentkeztem adótörténetekkel. A kérdésre egyértelműen NEM a válasz. Az adózás története maga a történelem, egy sajátos szempontból vizsgálva, elemezve. A visszatekintés első része következik.

Egy társadalmat leginkább azon az alapon ítélhetünk meg, ahogyan adóztat, akit adóztat, ahogyan kiveti, begyűjti és elkölti az adókat.

(Charles Adams, amerikai adótörténész)

Az elmúlt kilenc évben megjelent 350 adótörténeti írás, képek nélkül is körülbelül hét 350-400 oldalas könyv terjedelmű lenne, a bőséges illusztrációkkal együtt már elérné a tízet is. Hogy ne vesszenek el az eddigi írások sem a ködben, érdemes egy összefoglalót ezekről készíteni. Ilyen összefoglalók eddig is készültek a 150., 200., 250., 300. és 350. írások után a megelőző 50 cikkről, a 100. után az első 100-ról, a 250. után az első 250-ről is, most viszont a teljes eddigi sorozatot mutatom be négy részben, tematikus rendezésben. Nagyon röviden, utalásokkal, hiszen a 350 cikk tartalomjegyzéke önmagában is 12 A4-es oldalt tenne ki. Linkek nélkül teszem meg az ismertetést, az írások keresőkérdésekkel megtalálhatóak, elérhetőek az Adó Online oldalain.

Hosszabb-rövidebb sorozatok, sok-sok képpel

A kezdeti egy-egy részes, önmagában is megálló írásokat követően jó néhány sorozatot indítottam. Ezek többsége rövid, 2-3 részes volt, de volt néhány 10 részes, sőt két ennél hosszabb is. A Rómáról szóló sorozat 15 írásból állt, de a legtöbből – 90 cikkből – Magyarország adótörténetének a bemutatása szólt. Minden írásnál szempont volt az, hogy önmagában is érthető, értelmezhető legyen, az előzményekre mutató linkek inkább a bővebb háttér megismerését szolgálták.

Minden cikket 4-6 képpel is illusztráltam, indokolt esetekben többel is. Ezek néha kifejezetten adózási, pénzügyi tartalmúak voltak, így egy egész „adógalériát” is össze lehetne állítani ezekből. Magyarországon is több nyilvános helyen látható szobor állít emléket az adózásnak – ki gondolta volna!

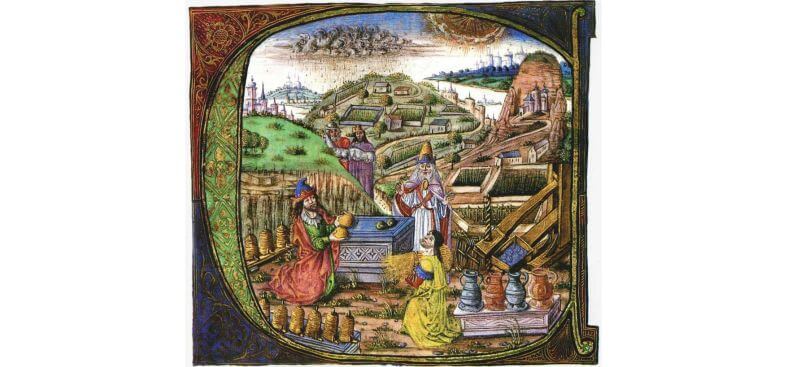

Főpap és adózók az ún. Mátyás-Gradualéban (a kép jól bemutatja a tizedszedés tárgyait: gabona, méz, bor stb.)

Ha téma szerint rendezzük az írásokat, akkor

– Magyarország adótörténete mellett

– az irodalmi arcképcsarnok;

– a vallás, egyház, adózás;

– a történelmet meghatározó dokumentumok;

– az épületekkel kapcsolatos adótörténetek;

– az adó- és pénzügyeket bemutató művészeti alkotások

is önálló könyv terjedelműek, de más ilyen csoportosítás is elképzelhető.

Magyarország adótörténete

Az összes írás több mint harmada kapcsolódott magyar adózáshoz, pénzügyekhez. Ebből mintegy 90 epizódban, időrendben, a népvándorlás korától a 2010-es évek elejéig mutattam be Magyarország adótörténetét. Egyes időszakokról, eseményekről, személyekről több írás is született.

Árpád házi királyainknak az államalapítást követően meg kellett teremteni a királyság működtetésének gazdasági alapjait. Ez akkoriban alapvetően az egyház által végzett tevékenységek támogatását, a tized bevezetését, illetve a királyi udvartartás és hadviselés költségeinek az előteremtését jelentette. Az utóbbira különböző adókat, vámokat, költségáthárításokat találtak ki, lassan alakult ki ennek rendszere.

Mérföldkőnek számított a II. András király által kiadott Aranybulla 1222-ben. Nem is annyira az abban előírt szabályok, sokkal inkább az, hogy a későbbiekben ez a XX. századig hivatkozási alapot teremtett az adószabályok, a nemesi adómentesség, a királyi eskük esetében. Az Aranybullát, valamint előzményeit és következményeit, jelentősége és a 800. évforduló okán összesen tíz cikkben mutattuk be.

A harmincadvám emlékét őrző utcanévtábla és szobor Budapest belvárosában

Bővebben mutattam be az igazságos, de kegyetlenül adóztató Mátyás királyt, aki ellen kitört adólázadásnak Vitéz János és Janus Pannonius is az áldozata lett. A XVII-XVIII. század Habsburg-ellenes küzdelmeinek is sok adózási érdekessége volt: a Rákóczi-szabadságharc, a porció dalok is ebbe a körbe tartoztak. A Rákóczi szabadságharc adó- és pénzügyeiről négy írás szólt. Külön érdekessége volt ennek a szabadságharcnak, hogy az ónodi országgyűlésen közteherviselést hirdettek meg, maga a szóösszetétel is ebből a korból származik.

A reformkornak központi kérdése volt az általános adózás bevezetése. Széchenyi, Deák, Bezerédj István (az első önkéntesen adózó magyar nemes), Kossuth voltak ennek a polémiának meghatározó személyiségei, természetes, hogy róluk több írás is született.

Az 1848-49. évi események szintén jelentősek voltak adózási szempontból. Maga a 12 pont is több adókövetelést tartalmazott, amelyeknek megvalósítására az úgynevezett áprilisi törvények keretében került sor. A feudális alapú adózást felváltotta a polgári rendszernek megfelelő pénzügyi rendszer. Igaz a szabadságharc elbukott, a törvényeket eltörölték, de a helyette bevezetett új kötelezettségek már nem tértek vissza a feudális viszonyokhoz.

A XIX. század végének (kiegyezést követő) reformfolyamatainak fő vezérlői Lónyai Menyhért és Wekerle Sándor voltak, sajnos az első világháború, majd az annak elvesztését követő események (Tanácsköztársaság, Trianon) megakasztotta a fejlődést. Egy olyan politikai zsenire volt szükség, mint Bethlen István, aki képes volt konszolidálni a politikai és gazdasági csődhelyzetet. A második világháború elvesztését követően szovjet hadifogságba került, ott is halt meg.

Az utolsó nemesi felkelés emlékműve a nemesi adómentesség emlékműve is

A szocializmus időszakának adózását Magyarországon is az a nézet határozta meg, hogy a kommunizmusban majd nem lesz adózás, az elenyészik. Ez eredményezte azt az igencsak képmutató hozzáállást, hogy a lakosságot közvetlenül nem vagy alig terhelte adó, helyette a vállalatok és a még meglévő magánvállalkozásokat, földtulajdonosokat terhelték számtalan fizetési kötelezettséggel. Már a hatvanas években próbált ebből kitörni a gazdasághoz és a pénzügyekhez értő közgazdász szakma, főleg néhány pénzügyminisztériumi és tervhivatali munkatárs kezdeményezésére, írásaival. Fontos mérföldkövei voltak ennek az 1968-as új gazdasági mechanizmus meghirdetése, majd szovjet utasításra derékba törése, a 80-as évek elejének helyes, de elégtelen reformintézkedései.

A gazdasági helyzet, a piaci viszonyok végül a 80-as évek második felére érlelték meg a helyzetet egy érdemi adóreformra. Ennek legfőbb alakja Kupa Mihály volt, aki az adóreform bizottság vezetőjeként, majd pénzügyminiszterként is történelmi érdemeket szerzett.

Magyarország Európai Unióhoz való csatlakozása 2004-ben nem rengette meg a magyar adórendszert: egyrészt azért, mert már a ’87-91-es adóreform is a piacgazdaságnak megfelelő irányú volt, másrészt a változások apránként, a csatlakozásra való felkészülés egy évtizedében, illetve néhány elemében azt követően valósultak meg.

A ’87-91-es adóreformot követő negyedszázad sok adóváltozásáról jelentették ki, hogy adóreform, vagy legalábbis reformerejű módosítás. Politikai szempontból ez érthető is, de a jelenlegi adórendszerünk is az 1987-91-es alapokon nyugszik, így adóreform azóta sem volt, és a jelenlegi helyzetben az nem is lenne indokolt.

A kapcsolódó adótörténetek közül érdemes megemlíteni a trianoni békediktátum aláírásának 100. évfordulójára időzített háromrészes mini sorozatot, amelynek témái az adó- és vámkövetkezmények, a hadisarc, a Trianon következtében kialakult hiperinfláció és a pénzcsere (koronáról pengőre) voltak.

Vallás, egyház, adózás

Mintegy negyven írás kapcsolódott ehhez a témakörhöz.

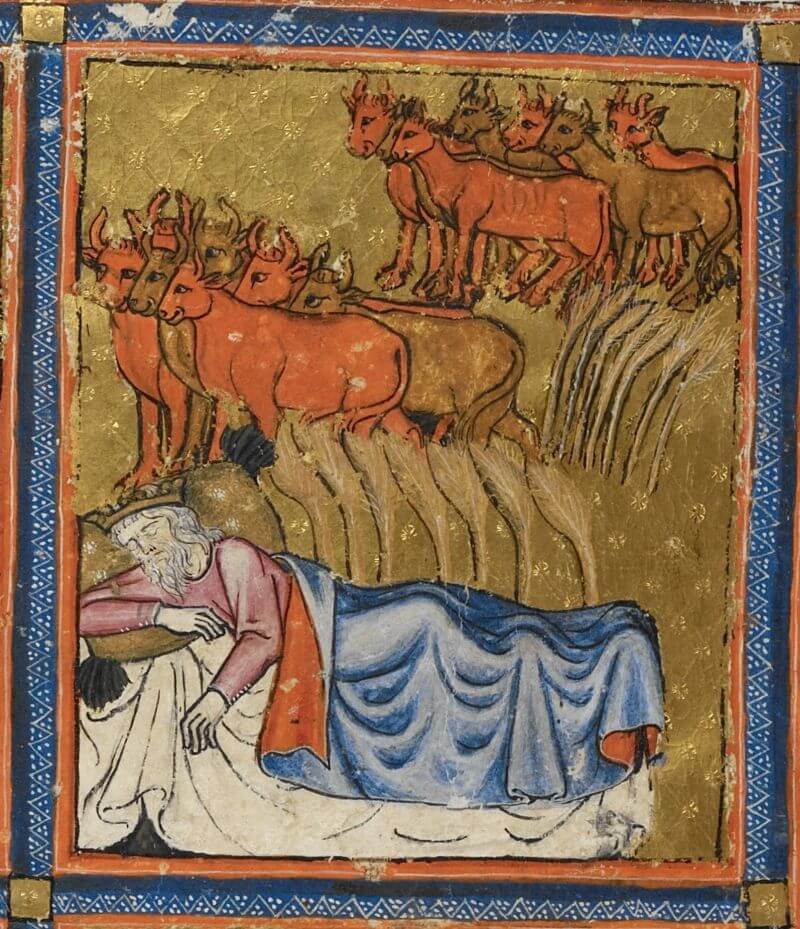

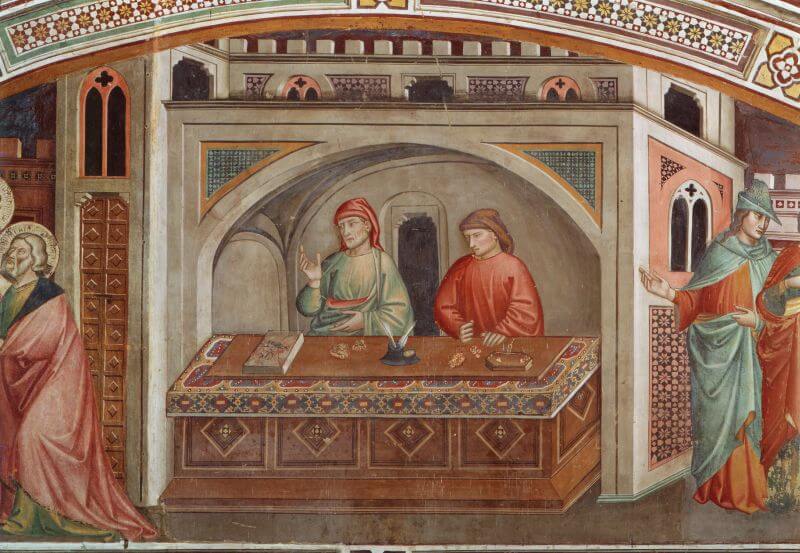

Az európai vallásoknak legfőbb alapműve a Biblia, így természetesen az Ó- és Újszövetség adózással, gazdálkodással foglalkozó részei adták a legfontosabb témákat. A tizedfizetés, a templomadó, a kamatszedés tilalma, József története (a fáraó álma), Bölcs Salamon tanácsai, Jézus pénzügyekhez kapcsolódó példabeszédei, Lévi (Máté) és Zákeus a vámszedők olyan érdekes történetek, amelyeket érdemesnek tartottam a bővebb kifejtésre is. (közel 20 cikk)

A fáraó álma

A Biblia, mint az ábrahámita vallások (zsidó, keresztény, iszlám) alapvető forrása, több változatban is létezik (még az Ó- és Újszövetségen kívül is). Jó néhány (több száz!) apokrif és gnosztikus írásról van tudomásunk, amelyek a ma ismert Biblia könyveivel egy időben keletkeztek, de a Szent Könyv gyűjteményébe nem kerültek bele. Ez is indokolta azt, hogy e ’kevésbé’ szent könyvekkel foglalkozzunk. Erről is öt írásban értekeztünk.

A Biblia egyes történetei, rendelkezései ismétlődnek az iszlám vallás alapművében, a Koránban. Nem ritkán sokkal szigorúbb rendelkezéseket fogalmaznak meg ezek, mint a Biblia. Ez is indokolta azt, hogy részletesebben is megismerkedjünk az iszlám adózással, pénzügyekkel, banki tevékenységgel, amit öt cikkben tettünk meg.

A kereszténység történetének voltak nagy megrázkódtatásai. A képrombolásokkal és az első nagy egyházszakadással (1054-es skizma) a Római Birodalom történetébe beágyazva foglalkoztunk. A reformáció előzményeit, folyamatát, következményeit az 500. évforduló alkalmából, 2017-ben tárgyaltuk. Természetesen alapvetően pénzügyi, adózási szemlélettel (5 írás).

Az anglikán egyház kialakulása, különválása a római kereszténységtől – látszólag – független volt a pénzügyektől. De ez csak a látszat volt, valójában igen komoly szerepet játszott VIII. Henrik pénzéhsége is ebben a folyamatban, és ez a pápát is erőteljesebben érintette, mint a dinasztikus okok miatti válási botrány. (4 írás)

Az ábrahámita vallásokon kívül három cikkben foglalkoztam Konfuciusszal és bölcsességeivel. Véleményem szerint ez ugyan nem vallás (bár sokan annak tekintik), sokkal inkább filozófia.

Csak lazábban kapcsolódik a témakörhöz két szent története: Szent Mamaszt az adócsalók, Lady Godivát pedig az adózók védőszentjének tekinthetjük.

Máté a vámszedő asztalnál – részlet a Máté élete c. freskósorozatból (Niccolo di Pietro, 1380 körül, Prato – Szent Ferenc templom)