Távirányítóval manipulálták a tachográfot

A NAV pénzügyőrei néhány óra alatt két olyan teherautót is ellenőriztek, amelyekben a sofőrök távirányítóval manipulálták a menetíró készülékek adatait.

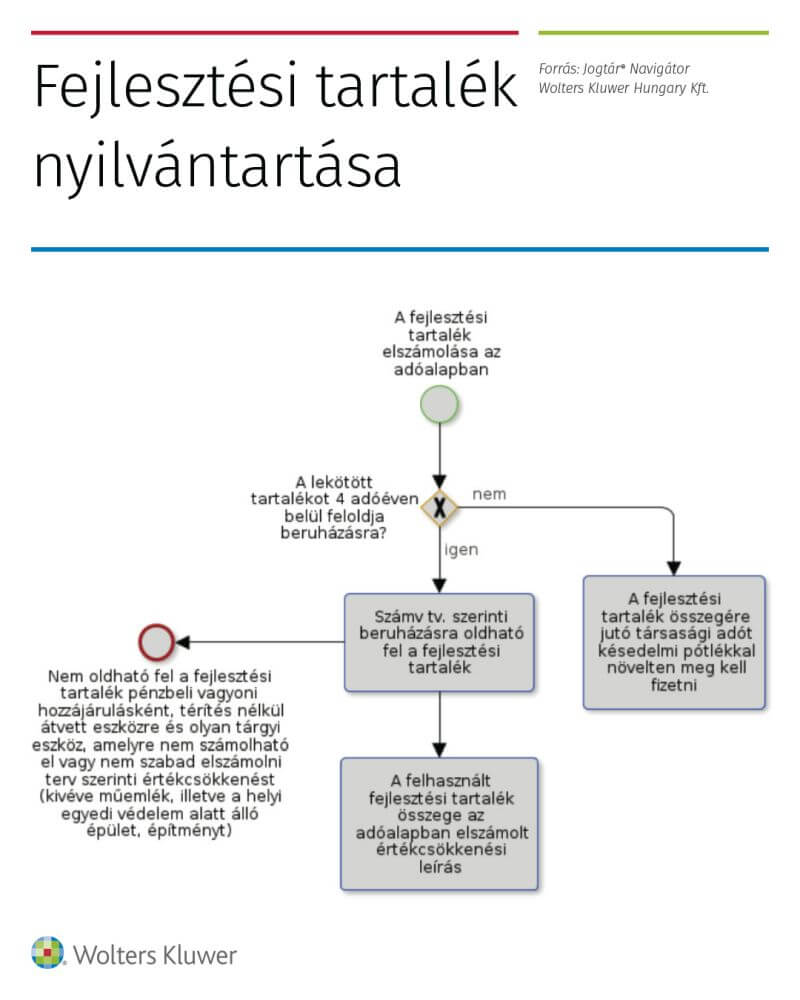

A Jogtár Navigátor ábrájából pontosan megtudhatja, miként lehet elszámolni a fejlesztési tartalékot az adóalapban.

| Releváns jogszabályok:

– 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról |

A fejlesztési tartalék elszámolása az adóalapban

Az eredménytartaléknak az adóévben lekötött tartalékba átvezetett és az adóév utolsó napján lekötött tartalékként kimutatott összege, de legfeljebb az adóévi adózás előtti nyereség csökkenti az adózás előtti eredményt.

Kapcsolódó dokumentumok

Tao tv. 7. § (1) bekezdés f) pont

Tao tv. 7. § (15) bekezdés

A lekötött tartalékot 4 adóéven belül feloldja beruházásra?

Az adózó a fejlesztési tartalékot a lekötése adóévét követő négy adóévben megvalósított beruházás bekerülési értékének megfelelően oldhatja fel, kivéve, ha a feloldott rész után a társasági adót és a késedelmi pótlékot megállapítja és azokat a feloldást követő 30 napon belül megfizeti.

Kapcsolódó dokumentumok

Tao tv. 7. § (15) bekezdés

Számv tv. szerinti beruházásra oldható fel a fejlesztési tartalék

Beruházás a Számv tv. alapján a tárgyi eszköz beszerzése, létesítése, saját vállalkozásban történő előállítása, a beszerzett tárgyi eszköz üzembe helyezése, rendeltetésszerű használatbavétele. Beruházás továbbá a meglévő tárgyi eszköz bővítését, rendeltetésének megváltoztatását, átalakítását, élettartamának, teljesítőképességének közvetlen növelését eredményező tevékenység is, az előbbiekben felsorolt, e tevékenységhez hozzákapcsolható egyéb tevékenységekkel együtt.

A kis értékű tárgyi eszközök beszerzésére is fel lehet használni a fejlesztési tartalékot.

Kapcsolódó dokumentumok

Tao tv. 7. § (15) bekezdés

Számv. tv. 3. § (4) bekezdés 7. pont

A fejlesztési tartalék összegére jutó társasági adót késedelmi pótlékkal növelten meg kell fizetni

Az adózó a fejlesztési tartaléknak a lekötése adóévét követő negyedik adóév végéig beruházásra fel nem használt része után az lekötése adóévében meghatározott mértékkel a társasági adót, valamint a késedelmi pótlékot a negyedik adóévet követő adóév első hónapja utolsó napjáig megállapítja és megfizeti.

A késedelmi pótlékot a kedvezmény érvényesítését tartalmazó adóbevallás benyújtása esedékességének napját követő naptól a nem beruházási célra történő feloldás napjáig, illetve a felhasználásra rendelkezésre álló időpontig kell felszámítani és a megállapított adóval együtt az említett napot követő első társaságiadó-bevallásban kell bevallani.

Kapcsolódó dokumentumok

Tao tv. 7. § (1) bekezdés f) pont

Art. 206. §

Nem oldható fel a fejlesztési tartalék pénzbeli vagyoni hozzájárulásként, térítés nélkül átvett eszközre és olyan tárgyi eszköz, amelyre nem számolható el vagy nem szabad elszámolni terv szerinti értékcsökkenést (kivéve műemlék, illetve a helyi egyedi védelem alatt álló épület, építményt)

A fejlesztési tartalékot az adózó nem használhatja fel a nem pénzbeli vagyoni hozzájárulásként, a térítés nélkül átvett eszköz címen, valamint az olyan tárgyi eszközzel kapcsolatban elszámolt beruházásra, amely tárgyi eszközre nem számolható el vagy nem szabad elszámolni terv szerinti értékcsökkenést, kivéve a műemlék, illetve a helyi egyedi védelem alatt álló épületet, építményt.

Kapcsolódó dokumentumok

Tao tv. 7. § (15) bekezdés

Számv. tv. 52. § (6)-(7) bekezdés

A felhasznált fejlesztési tartalék összege az adóalapban elszámolt értékcsökkenési leírás

Az adózás előtti eredmény csökkentéseként elszámolt értékcsökkenési leírásnak kell tekinteni a felhasznált (feloldott) fejlesztési tartalék összegét azzal, hogy az értékcsökkenési leírás az adóév első napjától, illetve a tárgyi eszköz üzembe helyezésének napjától – a bekerülési értékre vetített kulccsal számítva – folytatható.

Kapcsolódó dokumentumok

Tao tv. 7. § (1) bekezdés f) pont