Kamat, adósság, elengedés, devizahitel (3. rész)

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Befejező részéhez érkezett a kamat, a hitelezés történetét bemutató sorozatunk. A témát csak abbahagyni, lezárni lehet, mert rendkívül szerteágazó területről van szó. Azt már természetesnek kell vennünk, hogy mind a hitelfelvevők, mind a betétesek gyakran ellenséget is látnak a bankokban, bankárokban. Előfordul, hogy ennek a megközelítésnek valós alapja is van, de általánosságban azért meg kell állapítanunk, hogy a bankokra, a hitelezésre szükség van.

Pecunia Nervus Bellorum, azaz „A pénz a háború mozgatórugója”

(a Fuggerek jelmondata)

A cikksorozat első részében bemutattuk három nagy vallás, a zsidó, a keresztény és az iszlám hozzáállását a kamatszedéshez, a Biblia és a Korán kamatszedés tiltására vonatkozó szabályait. A második részben az európai hitelezés középkori fellendüléséről volt szó, amelyben – sok más mellett – szerepe volt Fibonaccinak, a keresztes hadjáratoknak, a templomosoknak, a Medicieknek.

A római egyház már régen elfelejtette a kamatra vonatkozó bibliai tiltást. A világ bankjai között ma már kiemelt szerepet játszik az 1942-ben alapított Vatikáni Bank. Átláthatatlan ügyletei, pénzmosás, korrupció, sikkasztás, sőt gyilkosság gyakori címszavak az intézmény működésével kapcsolatban. Átláthatatlansága némileg csökkent az előző években, hetven év után először, 2013-ban közzétették a bank mérlegét.

A bankházak elterjedése

A bankházak a XIII-XV. században terjedtek el, először főleg az észak-itáliai városállamokban. Sokáig Siena volt ebben a legjelentősebb, de egy bankcsődöt követően Firenze vette át a vezető szerepet.

A bankházak egy-egy család kezében voltak. Firenzében sem a Mediciek voltak az elsők, de ők voltak azok, akik a pénzügyi-gazdasági hatalmukat „összeházasították” a politikai hatalommal, és azt évszázadokon keresztül kíméletlenül (gyilkosságok, halálos ítéletek árán is) meg tudták őrizni.

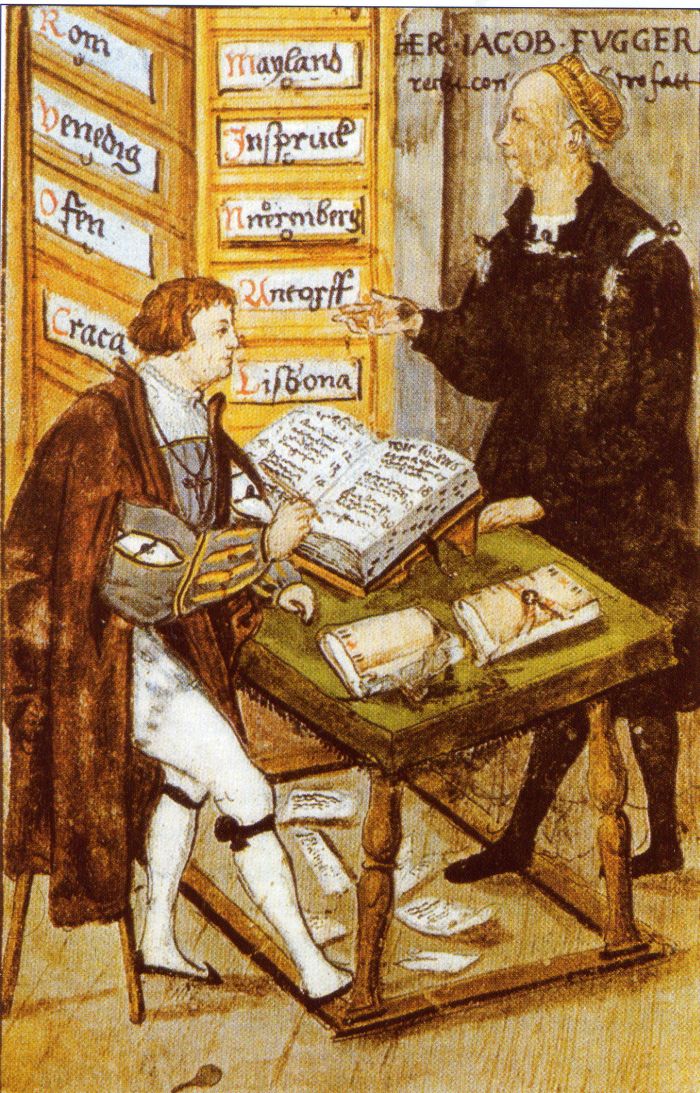

Fuggerek

A német területeken a XV. század végén a Fuggerek alapítottak sikeres bankházat Augsburgban. A bankház üzleti nyilvántartásai rendkívül precízek és hatékonyak voltak. Megteremtették a hármas könyvelés rendszerét, amelyben nem csak a „tartozik” és „követel” oldal voltak folyamatos nyomon követhető, hanem a harmadik pillérrel, az ellenőrzést, a revizori tevékenységet is bevitték a gyakorlatba. A rendszert a cég főkönyvelője, Matthäus Schwaz alakította ki, „Könyvelési minta” című könyve évszázadokon keresztül az üzleti élet alapkönyvének számított.

Jakob Fugger és felesége, Sybille (Hans Burgkmair d. Ä.., 1498)

A Fuggerek bérbe vették az adóbehajtási jogokat, belevágtak a búcsúcédula árusítási üzletbe. Nem véletlen, hogy Luther maga is kíméletlenül ostorozta a kíméletlen adóbehajtásukról és lelketlen cédulaárusításról elhíresült Fuggereket. Rövidesen Rómában is jelentős érdekeltségeket szereztek (pénzverés, a svájci gárda költségvetésének kezelése stb.), ahol a Mediciekkel osztozva uralták a pápai pénzügyeket is.

Röviddel a bankház megalakulása után a Fuggerek már Magyarországon is szerephez jutottak. Mátyás király halálát követően II. Ulászló katasztrofális pénzügyi döntéseket hozott. A kincstár kiürült, és a király a Fuggereknek zálogosította el a felvidéki várakat, bányavárosokat (például Besztercebányát). A Fuggerek rövid idő alatt lényegében kifosztották ezeket a területeket. A török előrenyomulásával aztán távoztak az országból. A mai napig tartó „örökségük” az, hogy a kapzsi, fösvény jelentésű „fukar” szavunk ennek a családnak a nevéből ered.

A Fugger család címere

Az információszerzés fontosságát igen korán felismerték, sőt a megszerzett információkat nyomtatásban is megjelenttették, így a mai újságírás megalapítóinak is a Fuggereket tekinthetjük. A Fuggerek olyan jól működtek, hogy másfél évszázaddal a bankház megalakulását követően a Német-Római Birodalom vagyonának tizedét tudhatták a kezükben. Finanszíroztak pápákat, uralkodókat, háborúkat, szóval sok mindenben benne volt a kezük.

Sajátos öröksége a Fugger-birodalomnak, hogy az általuk a XVI. század elején alapított szociális bérlakások (ennek neve Fuggerei) 250 családnak biztosított igen olcsó megélhetést. Ez természetesen népszerűséget szerzett a Fuggereknek Augsburgban. Az alapítólevél szerint csak augsburgi születésű, katolikus, jó magaviseletű házasemberek találtak szállásra a Fuggerei-ben. Az egyetlen kikötés az volt, hogy a Fugger-család tagjaiért a bérlők naponta elmondjanak egy-egy miatyánkot, üdvözlégyet és hiszekegyet. A bérlakások ma is működnek (140 darab), sőt a bérleti díjak reálértéke is szinten maradt az öt évszázad során. Hogy a Fuggerekért hányan imádkoznak manapság, azt nehéz lenne megmondani.

Jacob Fugger és főkönyvelője, Matthäus Schwarz az arany dolgozószobában

A grófi és hercegi címeket viselő Fuggerek ma is köztünk élnek, vagyonuk egy részét (várakat, kastélyokat, földbirtokokat, műkincseket) sikerült megőrizniük, főleg az idegenforgalmi szektorban tevékenykednek.

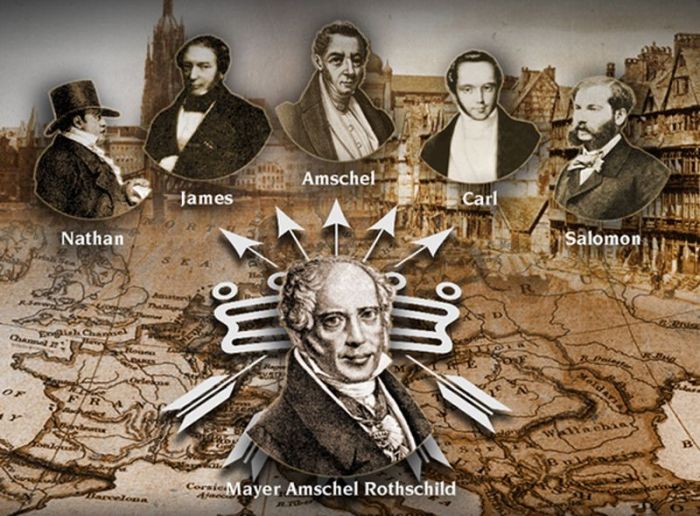

Rothschildok

A sok bankárcsalád közül még egyről mindenképpen említést kell tenni, a Rothschildokról.

Mayer Amschel Rothschild 1744-ben született Frankfurtban, gazdag zsidó családban. Apja vegyeskereskedéssel, pénzváltással foglalkozott. Külkereskedelmi és pénzügyi ismereteket tanult, 19 évesen tért vissza Frankfurtba. Apja révén is kiváló kapcsolatokkal rendelkezett a hesseni választófejedelem udvarában, ügyes akcióival sikerült Vilmos választófejedelem bizalmát is elnyernie. Kezdetben pénzváltással, váltóleszámítolással foglalkozott, majd bankot alapított, amely sikeresen működött.

Öt fia született 1773 és 1792 között, akiket bevezetett a bankártevékenységbe, rájuk a Frankfurtban, Bécsben, Londonban, Nápolyban és Párizsban létrehozott fiókintézmények vezetését bízta. Mayer Amschel Rothschildot nevezték már a „nemzetközi pénzügyek alapító atyjának” is. A Forbes magazin 2005-ben felmérést készített minden idők legbefolyásosabb személyeiről. A huszas listán Mayer Amschel Rothschild a hetedik helyen szerepelt.

A dinasztiaalapító és öt fia

Befolyásuk révén gyorsan ők lettek a legjelentősebb hitelezői az akkori uralkodóknak. Német és angol nemesi címet is szereztek maguknak. A nemesi címet lényegégében megvásárolták, például a Metternichnek nyújtott nagy összegű kölcsönnel. Még a címerüket is maguknak tervezték, amely felrúg minden heraldikai szabályt. De elegendő pénzért még ezt is lehet!

Címerük jelmondata „Concordia Industria Integritas” (Harmónia, egységesség, ipar) volt. A legfontosabb célkitűzésük ugyanakkor hiányzik erről, ugyanis a legfontosabbnak az információk gyors és hiteles megszerzését tekintették. Postagalamb szolgálatot építettek ki, amely jóval gyorsabb volt, mint a lovas futárok.

A Rothschild család címere

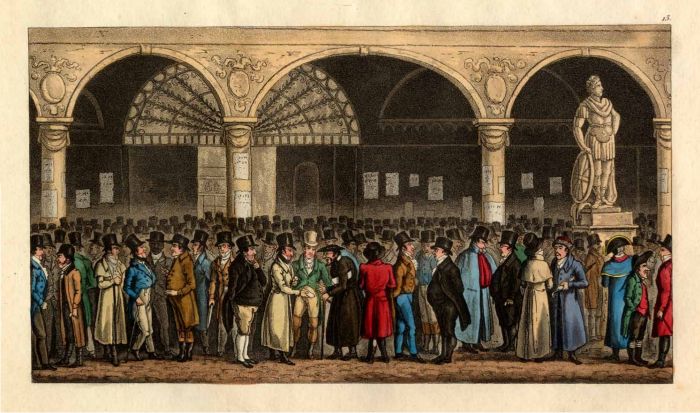

Az információs előny leginkább a waterloo-i csata utáni londoni tőzsdei akcióval mutatható be: Nathan Mayer Rothschild, a londoni fiókvezető nyolc órával korábban tudta meg Napóleon vereségét, mint ahogyan Wellington futárja Londonba ért. Rothschild hátát egy oszlopnak vetve (a börzén az oszlopot Nathanról nevezték el) elkezdett nagy mennyiségben angol államkötvényeket eladni a tőzsdén. Futótűzként terjedt a hír, hogy Rothschild elad, minden bizonnyal értesülése volt Wellington vereségéről (legalább ezt hitette el velük Rothschild), erre sokan követték a példáját, az angol állampapírok árfolyama mélyre zuhant. Mikor már elég alacsony volt az árfolyam, Rothschild fordított a taktikán, felvásárolta a papírokat, és ezzel hatalmas nyereséget ért el. Az etikus pénzügyi magatartással kár is lenne megvádolni őket, más ügyleteiknél is gyakran találkozhatunk ilyen típusú hozzáállással.

Tőzsdei jelenet a waterloo-i csata után

A Rothschildok pénzügyi befolyásukkal próbálták az eseményeket irányítani (többek között) a dán királyság pénzügyi nehézségei, a napóleoni háborúk, az amerikai függetlenségi háború és az amerikai polgárháború, a szuezi csatorna felvásárlása esetében is, de finanszírozásukkal jöttek létre az első zsidó telepek Palesztinában is (amelyek a később létrejött Izrael kezdeményének tekinthetők).

Tel-Aviv alapítása a tengerparton – 1909

A londoni és párizsi Rothschild bankházak ma is működnek. Vagyonuk révén a világ egyik leggazdagabb családjának számítanak. A tényleges vagyonuk nem is mérhető fel, mert alapítványok, egyesületek, alapok bonyolult hálóján keresztül irányítják pénzügyi birodalmukat. Hatalmas hír volt 2010-ben, hogy 212 év után a Rothschild családi bankbirodalom élére olyan személy került, aki nem Rothschild.

Összegzés

Miért is veszünk fel hitelt?

Magánszemélyként leggyakrabban előrehozott fogyasztási célból. Még nincs pénzünk a lakás, a bútor, a televízió, az utazási szolgáltatás megvásárlására, de bízunk abban, hogy a jövőben lesz, és a felvett hitelt, valamint kamatát jövőben várható jövedelmünkből kívánjuk törleszteni.

A vállalkozói tevékenységet folytatók esetében a hitelfelvétel célja lehet a vállalkozás beindítása, beruházás, készletezés (stb.), és a törlesztést a jövőbeni várható bevételekből, nyereségből kívánják törleszteni.

A hitelfelvételnek egyéb céljai is lehetnek, például más hitelek kiváltása, vagy egyszerűen spekulációs célzat. Ilyen spekulációs célzat is jelen volt a címben jelzett devizahitelek többségénél.

És itt meg kell állnunk egy szóra!

A „spekuláció” szót a magyar nyelvben rendkívül negatív tartalommal használjuk. Az idegen szavak szótára szerint is ez üzérkedést, nyerészkedést, gyors, könnyű és nagy haszonra törő kereskedelmi vállalkozást jelent. Ez a jelentéstartalom – politikai hátszéllel – mára szinte a hazaárulóig szélesedett ki.

Ez eléggé sok problémát vet fel, mert a spekuláció mindössze annyit jelent, hogy elgondolkodunk jövőbeni eseményeken, és azok várható bekövetkezése alapján hozzuk meg döntéseinket. Nem csak a bankár spekulál, hanem a hitelfelvevő is (devizahiteles és más hitelfelvevők), de egy munkavállalási döntés, egy házasság is igényli az előregondolkodást.

Honnan van a bankoknak pénze a hitelekhez?

Még politikusoktól is elhangzik időnként, hogy elegendő sok pénzt nyomtatni, és ez már megfelelő forrást biztosít a hitelezéshez, sőt gazdagsághoz. Ez bizony nagy butaság, sokszor érthetetlen, hogy alapvető gazdasági ismeretek hiányában hogyan kaphat valaki szerepet a politikában!

A modern bankok nem a saját pénzüket hitelezik, hanem a betétesek pénzét. A bankalapításhoz jelentős tőke kell, de ennek szerepe főleg biztosíték jellegű. A bank működési költségeinek fedezete és nyeresége a betéteseknek fizetett kamat és a hitelfelvevőktől kapott kamat különbsége. Ez azt is jelenti, hogy a betétesek biztosítják a hitelezéshez szükséges pénzt, illetve a betéti kamat alacsonyabb, mint a hitelkamat. (A bankműködés ennél jóval bonyolultabb, de a részletekbe itt nincs értelme belemenni.)

Optimális esetben a hiteleket (kamatokkal együtt) visszafizetik, a betétesek megtartják tőkéjüket, és még hozamot is realizálhatnak.

De nincs optimális eset!

A hitelezők sokszor nem képesek törleszteni, a bank is hozhat rossz döntéseket (rosszul spekulál), de közbejöhetnek olyan külső események is (természeti katasztrófa, járványok, háború stb.), amelyek ellehetetlenítik a megfelelő működést. Már a XIV. században is volt bankcsőd (Sienában), a Firenze és a Mediciek részben ennek köszönhették felemelkedésüket.

A biztonságos bankműködés érdekében – a mai fejlett világban – igen szigorú szabályokkal lehet bankot alapítani, működtetni. Az államok, sőt az Európai Unió is bankfelügyeleti rendszert működtetnek, hogy megóvják a betétesek és a hitelfelvevők érdekeit. Ilyen körülmények között is előfordulhat bankcsőd, a bankok – megkerülve a szabályokat – képesek lehetnek visszaélésszerű működésre. Nem csak Magyarországon volt az előző évtizedekben több bankcsőd, de még a 2008-2010-es világgazdasági válság közvetlen oka is a hibás bankműködés volt (az Egyesült Államokban).

Sokszor vetődik fel kérdésként, hogy a devizahiteleket miért nem törlik el, vagy a devizahiteleseket miért nem kártalanítja az állam.

A hitelfelvevő jövőbeni várható események alapján hozza meg döntését. Ennek kockázatát neki kell viselnie.

Lehetnek rendkívüli események, hibás döntések, amelyek felvethetik a bank, vagy a felügyelő szervek (állam) felelősségét is. Ebben az esetben a bank a betétesek pénzéből, az állam az adófizetők pénzéből tud kárpótlási intézkedéseket hozni. A devizahitelezések kapcsán – bizonyos mértékben – mindkettőre sor került, azaz ténylegesen olyan személyek fizették meg a devizahitelek kockázatát, veszteségét, akik semmilyen mértékben nem vettek részt a spekulációkban.

Természetesen vizsgálható a hitelszerződések jogszerűsége, hogy nem tévesztették-e meg a hitelfelvevőket a bankok, de erre – és ezt az eddigi hazai bírósági és uniós bírósági döntések is alátámasztották – polgári peres eljárásokban kerülhet sor. Ha a bankok az ilyen pereket sorozatosan elveszítenék, akkor kerülhetne sor akár büntető eljárásokra is. Egyelőre nem tartunk ott.