Távirányítóval manipulálták a tachográfot

A NAV pénzügyőrei néhány óra alatt két olyan teherautót is ellenőriztek, amelyekben a sofőrök távirányítóval manipulálták a menetíró készülékek adatait.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Miért fontos a kapcsolt vállalati viszonyok feltérképezése és melyek azok a leggyakoribb kapcsolt vállalkozási esetek, amelyekkel találkozhatunk? Cikkünkben olyan témákat járunk körül, melyet minden könyvelőnek fontos ismernie.

A könyvelő (illetve a könyvelésért felelős személy), legyen akár belső alkalmazott vagy külsős könyvelő cég képviselője illetve munkatársa, alapvetően felelős azért, hogy az adózással kapcsolatos kötelezettségekre a vezető tisztségviselő figyelmét felhívja. A tájékoztatási kötelezettség alól tehát véleményem szerint nem lehet mentesülni, hiszen könyvelőként a munkaköri leírásba vagy szerződésbe beletartozik a költségvetési kapcsolatok kezelése.

Négy fő területen lehet feladata a könyvelőknek:

1. A kapcsolt vállalkozások esetében a különféle be- és kijelentési kötelezettségek a változásbejelentési kötelezettségek közé tartoznak, ezek benyújtása a könyvelők feladatkörébe tartoznak.

2. Ha kapcsolt vállalkozások között az elszámolás nem piaci alapon történik, az adóalapok (pl. társasági adó, általános forgalmi adó) módosítási kötelezettsége szintén könyvelői feladat, természetesen a megfelelően megalapozott információkra építve, amelyek a rendelkezésére állnak, illetve amelyeket be tud szerezni a vállalkozástól. Információ hiány esetén a legfontosabb feladat itt is az adókötelezettségekre történő figyelem felhívása.

3. A transzferár nyilvántartások elkészítése nem egyértelműen könyvelői feladat, hiszen ezt egy külön szakmának is tekinthetjük, így a könyvelőnek a felelőssége alapvetően az, hogy felhívja a cégvezetés figyelmét, hogy a kötelezettség és a kockázatok fennállhatnak, tehát további vizsgálatok szükségesek.

4. Egyéb adónemek területén (pl. iparűzési adó, KATA, KIVA, ÁFA, stb.) is vannak különleges szabályok, melyeket a könyvelőknek ismerniük kell az adóalap, az adó megállapításához, és az egyéb kötelezettségek felméréséhez és teljesítéséhez.

Kapcsolt vállalkozások fő esetei:

A kapcsolt vállalkozások pontos definícióját az adózás rendjéről szóló törvény és a Tao. tv. is tartalmazza, és a két fogalom megegyezik. A továbbiakban az e szerinti fogalom alapján vizsgáljuk meg a részleteket. Nézzük meg, hogyan fogalmazza a kapcsolt vállalkozás fogalmát a jogszabály.

Kapcsolt vállalkozás (Tao. tv. 4.§. 23.)

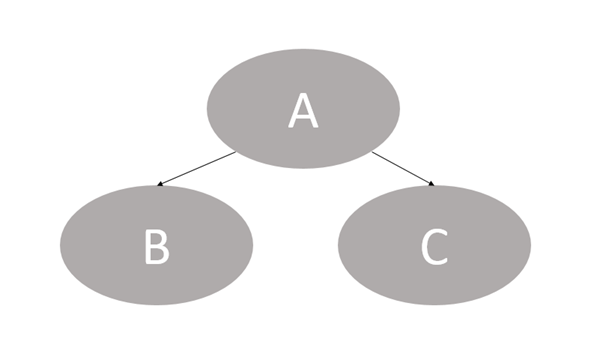

Az ábrán a nyilak azt jelzik, hogy az „A” cég többségi befolyással bír a „B” és a „C” cég felett is. A definíció a) pontja szerint „A” cég kapcsolt vállalkozása „B” cég és „C” cég. A definíció b) pontja szerint „B” cég és „C” cég kapcsolt vállalkozása „A” cég. A definíció c) pontja szerint pedig „B” cég és „C” cég egymás kapcsolt vállalkozásai.

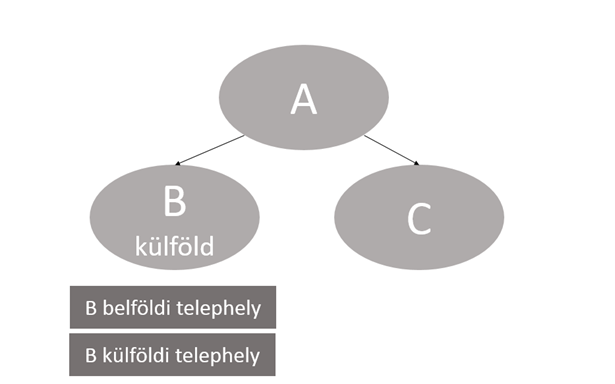

Az ábrát tovább bővítjük, a nyilak továbbra is a többségi befolyást mutatják meg.

A definíció d) pontja szerint kapcsolt vállalkozások:

„B” külföldi vállalkozó és annak belföldi telephelye

„B” külföldi vállalkozó és annak külföldi telephelye

„B” belföldi és külföldi telep-helye

„B” belföldi telephelye és „A” cég

„B” belföldi telephelye és „C” cég

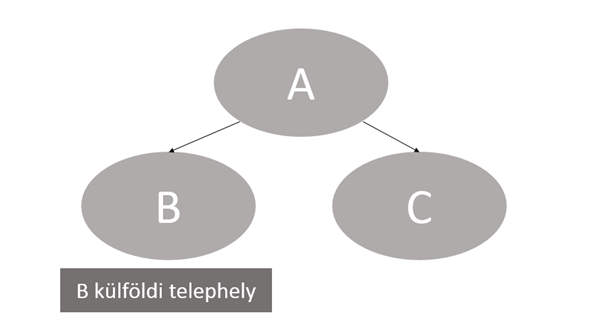

A következő esetet is nézzük meg, a nyilak továbbra is a többségi befolyást mutatják meg.

A definíció e) pontja szerint kapcsolt vállalkozások:

„B” cég és külföldi telephelye

„B” külföldi telephelye és „A” cég

„B” külföldi telephelye és „C” cég

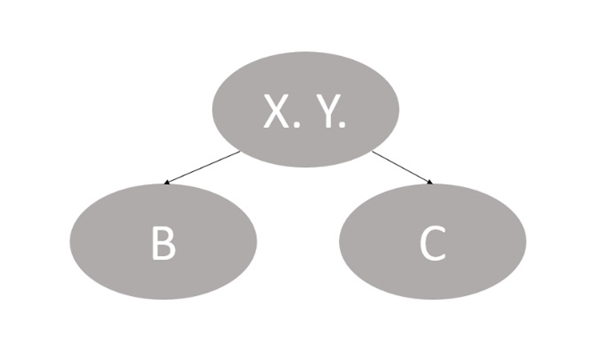

Ebben az esetben a nyilak azt jelzik, hogy „X. Y.” ügyvezető „B” cégben is és „C” cégben is (önálló aláírási jogörrel).

A definíció f) pontja szerint kapcsolt vállalkozások (2015. jan.1-től):

„B” cég és „C” cég

Többségi befolyás meghatározása

A többségi befolyás fogalmát a Ptk. 8:2.§. (1) bekezdésében találjuk meg. E szerint többségi befolyás az olyan kapcsolat, amelynek révén természetes személy vagy jogi személy (befolyással rendelkező) egy jogi személyben a szavazatok több mint felével vagy meghatározó befolyással rendelkezik.

Függetlenül attól, hogy egy tulajdonos rendelkezik-e a szavazatok több mint 50%-ával, akkor is többségi befolyással bír, ha meghatározó befolyása van, azaz:

Tehát a meghatározó befolyás is még három módon jöhet létre. Ezeket döntési jogköröknek hívjuk, melyeket általában a társasági szerződésben vagy más háttér megállapodásban rögzítenek a tulajdonosok.

A többségi befolyás nemcsak a közvetlen tulajdonosokkal állhat fenn, hanem a közvetett tulajdonosokkal is.

Ha „A” cégben 40%-os tulajdonos „B” cég, amelyben 40%-os tulajdonos „C” cég, akkor „C” cég közvetett befolyással bír „A” cégben. A közvetett befolyás mértéke ekkor 16% (40%*0,4).

Ha „A” cégben 40%-os tulajdonos „B” cég, amelyben 70%-os tulajdonos „C” cég, akkor „C” cég közvetett befolyással bír „A” cégben. A közvetett befolyás mértéke ekkor 40% (amekkora a köztes jogi személynek, „B” cégnek a befolyása, mert „C” cég többségi tulajdonosa „B” cégnek).

A befolyással rendelkező (tag, tulajdonos, részvényes) lehet jogi személy és természetes személy is. Ha természetes személy tulajdonosokról van szó, akkor azok közvetlen és közvetett tulajdoni részesedését egybe kell számítani.

A cikk szerzője Lakatos Zsuzsa transzferár- és adószakértő, a Tax Revolutions Kft. ügyvezetője.