Lakáscélú munkáltatói támogatás: fontos határidő jön

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Az Szja-törvény 2018-ig biztosította, hogy a munkáltató akár 5 millió forint összegű adómentes lakáscélú munkáltatói támogatást nyújtson munkavállalóinak. Ez a közkedvelt adómentes juttatási forma 2019-től már nem adható, viszont a korábban adott támogatásokra vonatkozó igazolások leadása, begyűjtése mind a dolgozó mind a cég érdeke.

Az Szja-törvény 2018-ig biztosította, hogy a munkáltató meghatározott jogszabályi feltételek fennállása mellett 5 éven belül akár 5 millió forint összegű lakáscélú munkáltatói támogatást nyújtson adómentesen munkavállalóinak. Bár ez a kedvelt juttatási forma 2019-től megszűnt, nem szabad megfeledkezni a korábban nyújtott támogatások adómentességének és tényleges felhasználásának utólagos vizsgálatáról, hiszen mindez adókockázatot rejt magában.

A lakáscélú munkáltatói támogatás keretén belül az egyes munkáltatók lakásvásárláshoz, építéshez/építtetéshez, bővítéshez, korszerűsítéshez, akadálymentesítéshez és lakáscélú hitel, valamint korábbi munkáltatótól felvett lakáscélú hitel visszafizetéséhez, törlesztéséhez nyújthattak adómentes támogatást munkavállalóik számára 2018. december utolsó napjáig. Az adómentes juttatási lehetőséggel a munkáltatók egy adott lakás vételárának, teljes építési költségének, bővítési, korszerűsítési, vagy akadálymentesítési költségének a 30 százalékáig, de legfeljebb 5 millió forintig nyújthattak támogatást munkavállalóik részére. A támogatás összege úgy került korlátozásra, hogy az a folyósítás évét megelőző négy évben a munkáltató vagy más munkáltatók által ilyen címen folyósított támogatásokat együttesen figyelembe véve nem haladhatta meg az 5 millió forintot.

Határidők a lakáscélú munkáltatói támogatás felhasználásának igazolására

Az adómentes juttatásra való jogosultság kapcsán szigorú előfeltételeket határozott meg a jogszabály, melyeket megfelelő dokumentumokkal kellett igazolni. A felhasználást követően pedig dokumentumokkal kell igazolni a jogszerű felhasználást is.

Bár a 2019-es évtől ez az adómentes juttatási forma megszűnt, azonban nem szabad megfeledkezni a nyújtott támogatások adómentességének és tényleges felhasználásának utólagos vizsgálatáról. Ugyanis a korábban nyújtott támogatások adómentességének és felhasználásának igazolására előírt dokumentumok rendelkezésre bocsátására a jogszabály határidőket szabott, s ezek a közeljövőben lejárnak.

A következő táblázatban összefoglaltuk, hogy mely juttatásokat meddig lehet felhasználni, valamint azt, hogy az adott juttatási forma felhasználását igazoló dokumentumokat meddig kell a munkáltató rendelkezésére bocsátani.

A lakáscélú munkáltatói támogatás csak és kizárólag akkor tekinthető adómentesnek, ha a munkavállaló a támogatás folyósításának évét követő év május 31-éig, lakás építéséhez, építtetéséhez, alapterületének növeléséhez, korszerűsítéséhez és akadálymentesítéséhez adott támogatás esetén a folyósítást követő második év május 31-éig rendelkezik a jogszabályban meghatározott igazolásokkal!

Érdemes odafigyelni, 20 százalékkal növelt összeg után számított szja és bérjárulék a tét!

A támogatás felhasználásának igazolására szolgáló dokumentumok köre igen széleskörű. Utólagos beszerzésük akár gondot is okozhat a munkáltatóknak, azonban a kockázat is magasabb, hiszen a nyújtott juttatás utólagosan 20 százalékkal növelt értéken bérként válik adókötelessé, mely után mind a munkavállalónak, mind pedig a munkáltatónak további adóterhei keletkeznek.

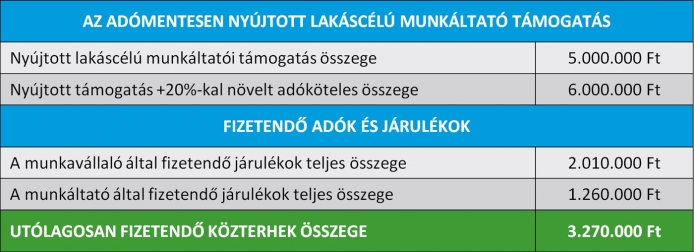

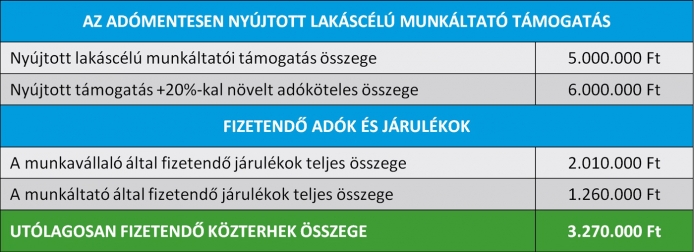

Az alábbiakban egy példán keresztül szemléltetjük, hogy milyen következményekkel jár, ha az utólagos ellenőrzés során fény derül arra, hogy a munkáltatói támogatás végül mégsem tekinthető adómentesnek.

A fenti kalkulációból tehát összességében levonható a következtetés, hogy ha egy munkavállaló, a korábban adómentesen kapott 5.000.000 forint támogatás jogszerű felhasználását nem tudja határidőig igazolni, úgy a kapott támogatás 20 százalékkal növelt összege (6.000.000 Ft) után összesen 3.270.000 Ft közteher fizetési kötelezettség keletkezik, amely a korábban folyósított támogatási összeg 65,4 százaléka. A munkáltatót a munkavállaló számára juttatott támogatás 25,2 százalékának megfelelő adókötelezettség terheli, ami az adott esetben összesen 1.260.000 forint.

A fentiek alapján tehát látható, hogy az adómentesség megszüntetése után sem ülhetünk nyugodtan a babérjainkon. Javasolt és szükséges minél előbb tájékoztatni a munkavállalókat a támogatás adómentességét és felhasználását igazoló dokumentumok köréről, valamint azok leadásának végső határidejéről, emellett javasolt mielőbb felülvizsgálni a munkavállalók által rendelkezésre bocsátott dokumentumok megfelelősségét.

Amennyiben a jogosultsági feltételek fennállását eredetileg nem vizsgálták meg részletesen, vagy annak megbízhatósága kapcsán esetlegesen kétségek merülnek fel, a kockázatok elkerülése érdekében érdemes mielőbb ellenőrizni azt és szükség esetén pótolni a hiányzó dokumentumokat. A dokumentumok ellenőrzésébe és felülvizsgálatába mindenképp javasoljuk gyakorlattal rendelkező szakértő bevonását, hiszen a támogatás adómentességének és felhasználásának igazolására szolgáló dokumentumok köre igen széles, megfelelőségük vizsgálatához nagy segítséget és könnyebbséget jelenthet egy hozzáértő szakmai szempár.

A bejegyzés szerzője Varga Norbert, az RSM Hungary szenior adótanácsadója. Az RSM Blog az Adó Online szakmai partnere.