Megszűnik az eva – élt 17 évet

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Több mint másfél évtizedes működése alatt közel 1200 milliárd forint költségvetési bevételt hozott az egyszerűsített vállalkozási adó, összességében azonban mégis tehercsökkentést jelentett a cégek számára mind pénzügyileg, mind az adóadminisztrációt tekintve.

A múlt héten a Parlament elé benyújtott adócsomag alapján jövőre megszűnik az egyszerűsített vállalkozási adó (eva). A törvénytervezethez kapcsolódó indokolás szerint az adónem versenyképessége az elmúlt években jelentősen romlott, az adóalanyok száma pedig folyamatosan csökkent.

Az egyszerűsített vállalkozói adót 2003-ban vezették be, és az adónem akkor jelentős újításnak számított. A lényege az, hogy egy bizonyos jövedelemszint alatt (ez évi 15 millió forintról 30 millió forintra emelkedett az évek során) a bevétel egy meghatározott részét kell befizetni és cserében nem kell sem társasági adót, sem általános forgalmi adót, sem személyi jövedelemadót utalni. A legfőbb előnye tehát az alacsony adóterhelés és az egyszerű adminisztráció, amivel alapvetően a kis cégeket célozta meg az akkori kormányzat. Bár az új adónem kapcsán gyakran felmerült, hogy hozzájárulhatott a fiktív számlák és színlelt szerződések elterjedéséhez, egy vállalkozói interjúkra alapuló korábbi tanulmány ( Semjén A., Tóth I. J., Fazekas M. (2009) Az egyszerűsített vállalkozói adó (eva) tapasztalatai vállalkozói interjúk alapján. In: Semjén A., Tóth I. J. (szerk.): Rejtett gazdaság. Be nem jelentett foglalkoztatás és jövedelemeltitkolás – kormányzati lépések és a gazdasági szereplők válaszai, KTI Könyvek 11., MTA KTI, Budapest, 131-149. o.) szerint összességében pozitív volt az adózási fegyelemre gyakorolt hatása. Ezt egyrészt azzal indokolták a szerzők, hogy az adóterhelés mértékét a legtöbb adófizető elfogadható mértékűnek tartotta. Másrészről pedig úgy találták, hogy a nyilvántartási és adózási szabályok egyszerűsége nagyon vonzó a kisebb vállalkozások számára, ezért adott esetben a korábbinál magasabb adóterhet is vállalnak.

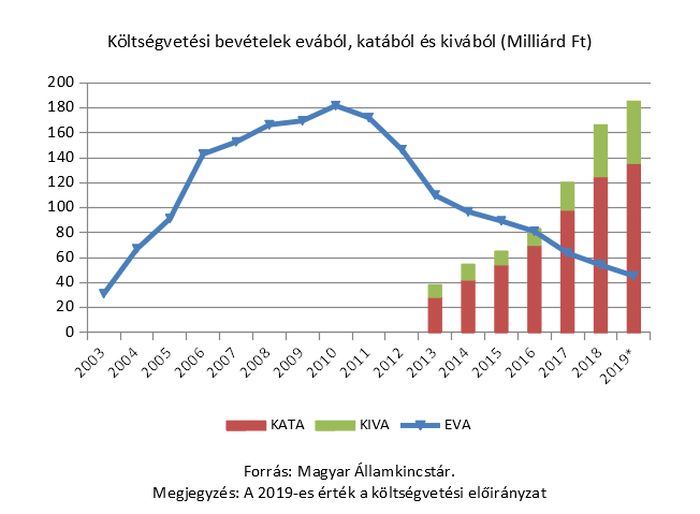

Az adónem rövid idő alatt meglehetősen népszerű lett, 2003-ban már 59 ezren választották ezt az adózási formát és a költségvetési bevételek között is emelkedett lassan a szerepe. A 2000-es évek első évtizedének végre már éves szinte 182 milliárd forintot jelentett, működésének 17 éve alatt pedig közel 1200 milliárd forintot „termelt”.

Az összes adónemen belül az aránya még azokban az években sem érte el a 2 százalékot, amikor a legtöbb eva-befizetést realizálta a költségvetés, a kis cégek szempontjából azonban sokáig nagyon jelentős volt a szerepe. Mindez akkor változott meg, amikor a 2010-ben alakult új kormány 2013-ben bevezette a kisadózó vállalkozások tételes adóját (kata), illetve a kisvállalati adót (kiva). Az utóbbi lényege, hogy egy viszonylag alacsony (jövőre 12 százalékra csökkenő) adókulcsot lehet alkalmazni, míg az előző esetében a helyi adón kívül minden adó kiváltható egy havi fix (jelenleg 50 ezer forintos) összeggel.

A két új adónem népszerűségének növekedésével párhuzamosan fokozatosan csökkent az eva jelentősége. A NAV legfrissebb évkönyve alapján a katát és a kivát tavaly együtt már 337 ezer adózó választotta, míg az evázók száma 21 ezerre csökkent 2018 végére.