Könnyebben jutnak hitelhez a speciálisan adózók

A kormány döntése alapján könnyebben juthatnak államilag támogatott, elsősorban lakáscélú hitelhez a speciális adózási formát választók és a mezőgazdasági őstermelők – jelentette be a kormányszóvivő.

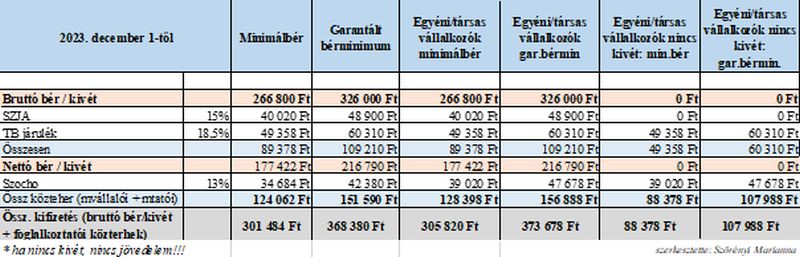

Áttekintjük, hogy a december 1-től hatályos 2024-es minimálbér és garantált bérminimum milyen jövedelmeket, kedvezményeket és közterheket pontosan melyik időponttól és miként érint.

Azt gondoltuk, hogy a 2021-ben történt évközi minimálbér-módosítás többet nem ismétlődik meg, de 2023. november 20. napján kihirdették a 2024-ben alkalmazandó, de már 2023. december 1-től hatályos minimálbér összegét a Magyar Közlöny 2023. évi 164. számában. Tekintsük át, hogy milyen jövedelmeket, kedvezményeket és közterheket pontosan melyik időponttól érint a változás.

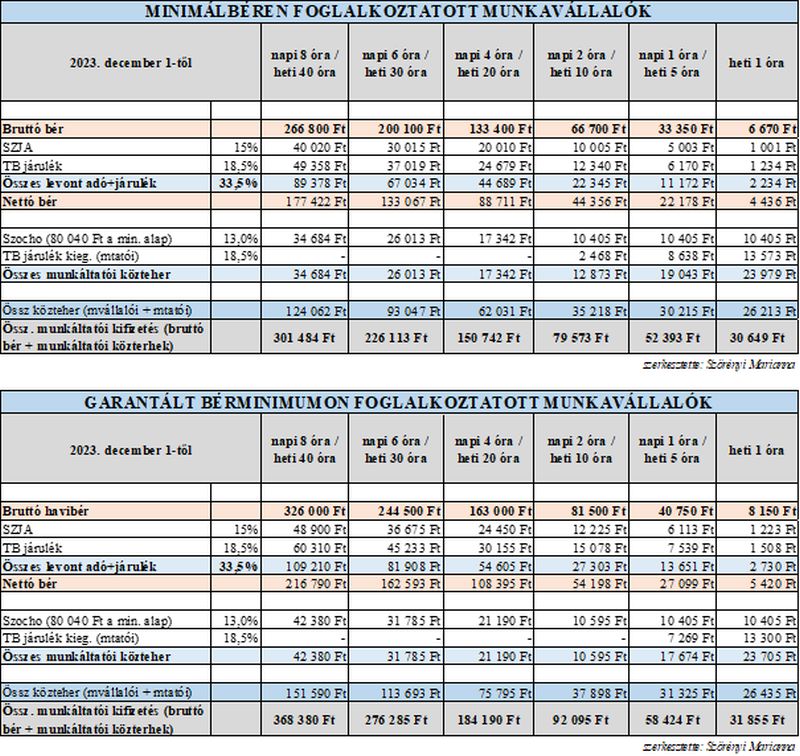

A legalább középfokú iskolai végzettséget/szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló garantált bérminimuma a teljes munkaidő teljesítése esetén 2023. december 1-től:

Járulékfizetési alsó határ

A munkaviszonyban foglalkoztatottak tekintetében meghatározott járulékfizetési alsó határ a tárgyhó első napján érvényes minimálbér (Tbj. 4. § 14.1. pont) 30%-a, tehát 2023-ban december 1-től már 80 040 Ft után kell megfizetni a tb járulékot, és a szociális hozzájárulási adót.

Egyéni vállalkozó és társas vállalkozó esetén:

A minimálbér változása az átalányadózókra is hatással van, hiszen az év utolsó hónapjában már a megemelt járulékalappal kell kalkulálni.

A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (Tbj.) 4. § szerint minimálbér:

14.1. a tárgyhónap első napján érvényes, a teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb havi összege, és

14.2. a biztosított egyéni és társas vállalkozó járulékfizetéséről szóló rendelkezések alkalmazásában a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege, ha az egyéni vállalkozó személyesen végzett főtevékenysége vagy a társas vállalkozó főtevékenysége legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igényel.

A szociális hozzájárulási adóról szóló 2018. évi LII. törvény (Szocho tv.) 34. § 11. pontja szerint minimálbér: az év első napján érvényes kötelező legkisebb munkabér havi összege, kivéve az e törvény egyéni és társas vállalkozókra vonatkozó rendelkezéseiben említett minimálbért, amely a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege, ha az egyéni vállalkozó személyesen végzett főtevékenysége vagy a társas vállalkozó főtevékenysége legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igényel, ennek hiányában a tárgyhónap első napján érvényes kötelező legkisebb munkabér havi összege;

Egyszerűsített foglalkoztatás

Az egyszerűsített foglalkoztatás céljára létesített munkaviszony esetén minimálisan fizetendő órabér:

Egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény (Efo tv.) 4. § (1a) pontja szerint „Az egyszerűsített foglalkoztatás céljára létesített munkaviszony alapján alapbérként, illetve teljesítménybérként – a meghatározott feltételeknek megfelelően – legalább a kötelező legkisebb munkabér 85%-a, garantált bérminimum esetén 87%-a jár.”

A mentesített keretösszeg jelen állás szerint 2023.12.31-ig változatlan. Ha nem történik ezirányú módosítás, akkor az egyszerűsített foglalkoztatottak számára fizetendő legkisebb munkabér összege december 1-től nő, ugyanakkor a mentesített keretösszeg az idei évben nem emelkedik.

Napi mentesített keretösszeg 2023.12.31-ig:

Napi mentesített keretösszeg 2024.01.01-től:

Efo tv. 9. § (2) bekezdés: „A 7. § (2) bekezdésében meghatározott foglalkoztatásból származó bevételből a természetes személynek nem kell jövedelmet megállapítania és bevallást benyújtania, feltéve hogy az egyszerűsített foglalkoztatásból származó bevétele nem haladja meg az egyszerűsített foglalkoztatás naptári napjainak száma és az adóév első napján hatályos

napibérként meghatározott összege 130 százalékának szorzatát (a továbbiakban: mentesített keretösszeg).”

A közteher mértéke 2023.12.01-től:

Efo tv. 8. § (2) bekezdés: „Egyszerűsített foglalkoztatásban foglalkoztatott munkavállaló esetében a munkáltató által fizetendő közteher mértéke a munkaviszony minden naptári napjára munkavállalónként

azzal, hogy a mértéket száz forintra kerekítve kell meghatározni.”

Megbízási jogviszony – biztosítás elbírálása

A megbízási jogviszony (munkavégzésre irányuló egyéb jogviszony) keretében történő munkavégzés esetén a biztosítás létrejöttének elbírálásához szükséges vizsgálni, hogy az e tevékenységéből származó, tárgyhavi járulékalapot képező jövedelem eléri-e a tárgyhó első napján érvényes minimálbér 30 %-át – ami december 1-től 80 040 Ft –, illetőleg naptári napokra annak harmincad részét, ami 2 668 Ft (Tbj. 6. § (1) f) pont). Amennyiben eléri, a magánszemély biztosítottá válik, tehát megbízó részéről bejelentési, járulék levonási és befizetési kötelezettséget von maga után.

Szocho fizetési felső határ

A vállalkozásból kivont jövedelem, az értékpapír-kölcsönzésből származó jövedelem, az árfolyamnyereségből származó jövedelem, az osztalék, vállalkozói osztalékalap, és az Szja tv. 1/B. § hatálya alá tartozó természetes személy e tevékenységből származó jövedelme esetén a természetes személynek az adót addig kell megfizetni, amíg az adókötelezettség alá eső jövedelme a tárgyévben eléri az év első napján érvényes minimálbér huszonnégyszeresét, azaz:

Szocho kedvezmény

Szocho kedvezményekkel kapcsolatban szintén az év első napján érvényes minimálbérrel kalkulálunk, ami 2023. január 1-jén még 232 000 Ft volt, de 2024. január 1-én már 266 800 Ft lesz.

Rehabilitációs hozzájárulás

Rehabilitációs hozzájárulást azoknak a munkáltatóknak kell fizetniük, akiknél a munkavállalók száma a 25 főt meghaladja, és az általuk foglalkoztatott megváltozott munkaképességű személyek száma nem éri el a létszám 5 százalékát. Mértéke a tárgyév első napján megállapított alapbér kötelező legkisebb összegének kilencszerese/fő/év (2011. évi CXCI. törvény 23. § (5) bekezdés), azaz:

Adókedvezmények

A magánszemély által érvényesíthető adókedvezmények közül csak a személyi kedvezmény igazodik a minimálbér összegéhez, tehát e tekintetben várható növekedés a kedvezmény összegében, de csak 2024.01.01-től, ugyanis az Szja tv. az év első napján érvényes minimálbért tekinti irányadónak.

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (Szja tv.)

A kedvezmények, és érvényesítésük sorrendje a következő:

Egészségügyi szolgáltatási járulék

Az egészségügyi szolgáltatási járulék összege 2024. január 1-től 11 300 Ft/hó és 380 Ft/nap.