Tovább csökkenhet a szochó 2020-ban

Nemcsak idén, hanem jövőre is csökkenhet a szociális hozzájárulási adó kulcsa – legalábbis ezt ígéri a költségvetési törvényjavaslat indoklása.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Az Országgyűlés előtt fekvő törvényjavaslat értelmében júliustól 2 százalékponttal, 17,5 százalékra csökken a szociális hozzájárulási adó mértéke. Az adócsökkentés átrajzolja a kedvezményeket is – most ezeket részletezzük.

A változáshoz természetesen a szociális hozzájárulási adó terhére igénybe vehető kedvezmény mértéke is igazodik, az alábbiak szerint.

Tekintsük át a kedvezményeket egyesével, mintegy frissítve az eddigi főbb szabályokkal kapcsolatos ismereteinket, a módosult kedvezmény mértékével kiegészítve.

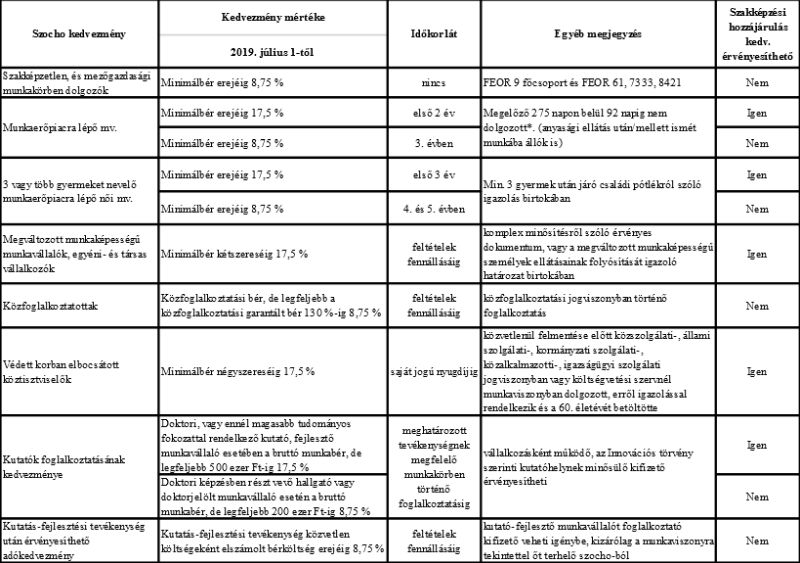

Szakképzettséget nem igénylő- (FEOR 9) és mezőgazdasági (FEOR 61, 7333, 8421) munkakörben foglalkoztatottak utáni adókedvezmény

A szociális hozzájárulási adó a bruttó munkabér, de legfeljebb a minimálbér 8,75 %-val csökkenthető.

Munkaerőpiacra lépők kedvezménye

Szochot a foglalkoztatás kezdetétől számított 2 évig, a minimálbér erejéig egyáltalán nem kell fizetni, a 3. évben pedig 8,75 %-al csökkenthető.

*Igénybe vehető az után a munkavállaló után, akinek a foglalkoztatás kezdetének hónapját megelőző 9 hónapban (275 napban) legalább 6 hónapig nem volt munkaviszonyban, egyéni-, társas vállalkozói jogviszonyban, melybe nem kell beleszámítani a az anyasági ellátások (csed, gyed, gyes, gyet) folyósításának, és a közfoglalkozásban történő részvétel időtartamát. Foglalkoztatás kezdetének számít az ellátásban részesült ismételt munkába állásának kezdete is.

A kedvezményt a munkáltató a feltételek fennállásáról kiállított igazolás birtokában érvényesítheti. Az igazolást a NAV a biztosítotti bejelentést követően, hivatalból, a foglalkoztatás kezdő időpontját követő hónap 10. napjáig elektronikusan megküldi a munkáltató részére.

Három vagy több gyermeket nevelő munkaerőpiacra lépő nők után érvényesíthető adókedvezmény

A bruttó munkabér, de legfeljebb a minimálbér 17,5 %-val csökkenthető a szocho a foglalkoztatás első 3 évében, majd 8,75 % -al csökkenthető a foglalkoztatás 4. és 5. évében.

A kedvezmény a NAV által hivatalból kiállított, munkaerőpiacra lépők kedvezményéről szóló, és a legalább három gyermek után járó családi pótlékra való jogosultságról szóló igazolás birtokában érvényesíthető. Az igazolás iránti kérelem a 19T1041 változásbejelentő nyomtatvány 13. pótlapjának 1. rovatában található kódkockában történő jelöléssel adható be.

Fenti két jogosultsági kör esetén ha egy meglévő munkavállaló jön vissza dolgozni anyasági ellátásban részesülést követően (vagy közben) minimum 6 hónap után, a munkaerőpiacra lépő kedvezményről szóló igazolást a NAV – 19T1041 nyomtatvány beadás hiányában – csak akkor tudja kiadni, ha jelzi felé a munkáltató, melyet a havi járulékbevallás 1908A-01-03 lapján lehet megtenni.

Közfoglalkoztatottak után igénybe vehető adókedvezmény

A közfoglalkoztatót a közfoglalkoztatási jogviszonyban történő foglalkoztatás esetére részkedvezmény illeti meg, ekkor a Szocho a közfoglalkoztatási bér, de legfeljebb a közfoglalkoztatási garantált bér 130 százaléka után 8,75 %-val csökkenthető.

Védett korban elbocsátott köztisztviselők

A védett korban elbocsátott köztisztviselő után érvényesíthető adókedvezmény mértéke a munkavállaló bruttó munkabére, maximum a minimálbér négyszerese (2019-ben 596 000 Ft) után 17,5 %. Érvényesítésének határideje a munkavállaló Tbj. szerint saját jogú nyugdíjassá minősülése.

Megváltozott munkaképességű személyek után érvényesíthető adókedvezmény

Igénybevétel feltétele, hogy a munkavállaló, a vállalkozó vagy a tag:

A kedvezmény mértéke megegyezik az adóalap, de legfeljebb a minimálbér kétszerese (2019-ben 298 000 Ft) után számított 17,5 % szocho mértékével, tehát eddig az összegig egyáltalán nem kell szochot, sem szakképzési hozzájárulást fizetni.

Kutatók foglalkoztatása után járó adókedvezmény

Adófizetési kötelezettséget eredményező munkaviszonyban:

Kutatás-fejlesztési (K+F) tevékenység után érvényesíthető adókedvezmény

A munkaviszonyban kutató-fejlesztő munkavállalót foglalkoztató – vállalkozásként működő saját tevékenységi körben alapkutatást, alkalmazott kutatást, kísérleti fejlesztést végző kutatóhelynek minősülő – kifizető, az őt a munkaviszonyra tekintettel terhelő adóból adókedvezményt vehet igénybe.

Az adókedvezmény összege a tárgyhónapban a kutatás-fejlesztési tevékenység közvetlen költségeként elszámolt bérköltség után 8,75 %.