Az adócsomag hatása az IFRS-átállásra

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Az október 28-án a parlament honlapján közzétett adótörvényeket módosító törvényjavaslat tartalmaz módosításokat azon adózók számára, amelyek a 2015. évi CLXXVIII. törvény alapján 2016-tól alkalmazhatják (bizonyos körnek kötelezettsége lesz) a Nemzetközi Számviteli és Beszámolási Standardokat (IFRS) egyedi beszámolási célra. Ezen adózóknak az áttérés során számos számviteli szabályozásbeli különbözőséget szükséges kezelni. Emiatt IFRS-ekre való áttérést megelőzően számos feladat mellett fontos annak a vizsgálata, hogy az áttéréshez kapcsolódó adózási hatások miként fognak alakulni. Ennek során az adózók több olyan témakört azonosíthatnak, ahol a pontos adókezelés a jelenlegi jogszabályok alapján nem tisztázott, így sokakban felmerülhet kérdésként, hogy az IFRS-áttérés semleges lesz-e az adózók számára. Cikkünkben két olyan társasági adózáshoz kapcsolódó témakört szeretnék bemutatni, amely esetén az adókezelés nagy valószínűséggel változni fog a törvénymódosítási javaslat hatására.

2016. január 1-jén léptek hatályba a Nemzetközi Számviteli és Beszámolási Rendszeren (továbbiakban: IFRS) alapuló társasági adózás új szabályai, melyek két szempont szerint kerültek kialakításra:

-

az áttérés legyen semleges a különböző számviteli rendszerek alapján adózók számára, és

-

a költségvetés bevételei lehetőség szerint ne sérüljenek.

A semlegesség megteremtésének érdekében bevezetésre kerültek olyan adóalap-módosító tételek, amelyek a két rendszer között fennálló folyamatos különbségeket kezelik, valamint egyszeri adóalap módosítási kötelezettséget ír elő a jogszabály az úgynevezett áttérési különbözethez kapcsolódóan. Ezzel párhuzamosan a költségvetés bevételeinek szinten tartását az úgynevezett minimumadó és adóelőleg-minimum intézménye hivatott szolgálni.

Az IFRS-ekre való áttérés során bizonyos eszközök és kötelezettségek eltérő értéken kerülnek felvételre az IFRS-könyvekbe, mint a számviteli törvény szerinti könyvekbe, azaz áttérési különbözet keletkezik. A különböző számviteli rendszerek alapján, az adózók közötti semlegesség megteremtése érdekében az áttérési különbözet összegével adóalap módosítás válhat szükségessé az IFRS-ekre való áttéréskor.

A jogszabály jelenlegi szövegezése az IFRS-ek és a számviteli törvény szerinti saját tőke veszteség-, vagy nyereségjellegű eltéréséből indul ki. A koncepció alapja, hogy az áttérési különbözetek jellemzően a saját tőkével szemben kerülnek elszámolásra. Emiatt azon áttérési különbözettel szükséges az adóalapot módosítani, amely

-

elszámolásra kerül az áttérést követően az IFRS adózás előtti eredményben, vagy áttérés hiányában elszámolásra került volna a számviteli törvény szerinti adózás előtti eredményben, és

-

ezen adózás előtti eredményhatások az adóalapban más adóalap módosító tétel által nem kerülnek kezelésre.

A törvénymódosítási javaslat azonban ettől eltérő definíciót tartalmaz. Az új definíció alapján az IFRS-ekre áttérő adózók azon összeggel kötelesek az áttéréskor az adóalapjukat módosítani, amely összeg alacsonyabb vagy magasabb adóalapot eredményez az IFRS áttérés adóévében vagy az azt követő adóévekben az adózók számára, mintha az adózó az IFRS-ekre nem tért volna át. Az új definícióból látható, hogy a korábbi számviteli értékek eltéréséből való adóalap módosítási kötelezettség meghatározás helyett közvetlenül az IFRS áttérés hatására bekövetkező különbözőségek adóalapra való hatását szükséges megvizsgálni. Az IFRS-ekre a 2016. évben áttérő adózók ezt az új szabályt választásuk szerint a 2016. évi adóalap megállapítása során is alkalmazhatják, de maradhatnak a régi szabályoknál is.

Az alábbiakban két olyan konkrét példát mutatunk be, amely jól tükrözi a fenti változás hatását.

Áttérési különbözet nettó vagy bruttó módon történő kezelése

A törvény jelenleg az áttérési különbözetet az IFRS-ek és a számviteli törvény szerinti saját tőke nyereség vagy veszteség jellegű különbözeteként határozza meg, azonban nem ad iránymutatást arra vonatkozóan, hogy a kapcsolódó adóalap módosítást a saját tőke nettó változása, vagy az egyes mérlegtételek eltéréseiből fakadó saját tőke változások alapján kell megtenni.

Vizsgáljuk meg, hogy hogyan alakul az IFRS áttéréshez kapcsolódó adóhatás, amennyiben a saját tőke nettó változásából indulunk ki. Példánkban feltételezzük, hogy áttéréskor a készletek 200 Ft-tal magasabb értéken kerülnek kimutatásra az IFRS-ek szerint, és emiatt a készlet kivezetésekor 200 Ft-tal több ráfordítást szükséges elszámolni. Ez azt eredményezi, hogy az IFRS alapú adózás előtti eredmény 200 Ft-tal alacsonyabban kerül meghatározásra, mint az az IFRS-ekre való áttérés hiányában került volna. Ezzel párhuzamosan – ugyancsak a példa alapján – a jövőbeni kötelezettségekre képzett céltartalékok értékében bekövetkező 300 Ft mértékű növekedés által 300 Ft-tal magasabb IFRS alapú adózás előtti eredmény kerül elszámolásra a céltartalék feloldásakor, mint IFRS-ekre való áttérés hiányában került volna. Azonban a céltartalék feloldása kapcsán elszámolt bevétel adóalap csökkentő tételként figyelembe vehető a feloldás évében, emiatt – ellentétben a készlet miatt felmerült különbözettel – várhatóan IFRS alapú adózás esetén sem lesz hatása az adóalapra.

Mindezek alapján az IFRS áttérés következtében összességében 100 Ft-tal alacsonyabb lesz az IFRS saját tőke, és emiatt az áttérést követően összességében 100 Ft-tal magasabb adózás előtti eredmény kerül kimutatásra. Eltérő rendelkezés hiányában azonban a céltartalék feloldásához kapcsolódóan 300 Ft csökkentő tétel kerülhet levonásra az adóalapból, mert az adóalap csökkentő tétel alkalmazása a céltartalék feloldásakor elszámolt bevételhez kötődik. Amiatt, hogy a 100 Ft áttérési különbözet áttérést követő eredményhatását a céltartalék feloldásához kapcsolódó adóalap csökkentő semlegesíti, a jogszabály jelenlegi szövegéből kiolvasható az, hogy az IFRS áttéréskor adóalap módosítás ez esetben nem válik szükségessé. Összességében azonban az IFRS-ek szerint a készletekhez kapcsolódó leértékelés mértékével, azaz 200 Ft-tal alacsonyabb adóalap kerül kimutatásra, mint áttérés hiányában került volna.

A törvénymódosítási javaslatban szereplő módosított definíció alapján azonban az áttérést követő adóévekben a számviteli törvény és az IFRS-ek szerinti adóalapok eltérését szükséges megvizsgálni. Az előző példa alapján abban az esetben lesz semleges az IFRS áttérés, amennyiben az összes jövőbeni adóalap eltéréssel módosítjuk az adó alapját az áttéréshez kapcsolódóan. Ez esetben a készlet felértékeléshez kapcsolódó 200 Ft felértékelést is figyelembe szükséges venni a kalkuláció során, mint az áttéréshez kapcsolódó adóalap növelő tételt, emiatt az előző bekezdésben bemutatott adóalapok közötti eltérés várhatóan nem fog kialakulni.

Amiatt, hogy a törvénymódosítási javaslatban meghatározott definíció esetén az adóalap-módosítási kötelezettség hatását bruttó módon, az egyes eszközök és kötelezettségek adózásban elismert értékeinek változásából szükséges meghatározni, teljesülni fog a semlegesség a különböző számviteli rendszerek alapján adózók között.

Tárgyi eszközökhöz kapcsolódó áttérési különbözet meghatározása

Az előző példánkban a készletek számviteli értékeinek változásából adódó saját tőke változásához ugyanakkora adóalap módosítás kapcsolódott, mint azok társasági adó szempontú értékeinek változása volt (pl. 200 Ft-tal nőtt a készlet értéke és ehhez 200 Ft adóalap növelő tétel tartozik). Azonban a tárgyi eszközök kapcsán nem fog minden esetben egyezni az egyes eszközök könyv szerinti értékeinek és számított nyilvántartási értékeinek változása egymással. Az eltérés oka, hogy a tárgyi eszközök esetén az áttérést követően – IFRS-eken alapuló könyvvezetésre vonatkozó rendelkezés hiányában – az IFRS-ek szerint nyilvántartott bekerülési értékből levezetett számított nyilvántartási értéket tudják az adózók várhatóan az adóalap megállapítása során figyelembe venni.

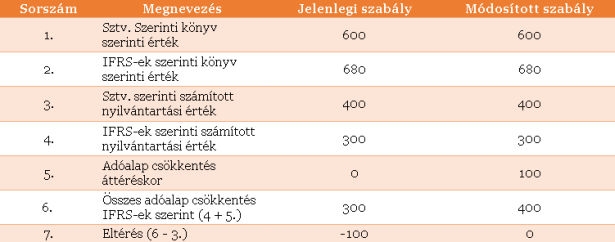

Tekintettel arra, hogy a jelenlegi szabály a számviteli értékek eltérésből vezeti le az az áttéréskori adóalapmódosítási kötelezettséget, előfordulhatott olyan eset, hogy egy tárgyi eszköz bekerülési értéke és ezáltal a számított nyilvántartási értéke az IFRS-ekre való áttérés során 100 Ft-tal csökken, de a könyv szerinti értéke 80 Ft-tal nő, melynek következtében az adózók várhatóan elesnek a 100 Ft számított nyilvántartási értékcsökkenés adóalapban való érvényesítésétől. Ennek oka, hogy az áttéréskori adóalap módosítás meghatározásakor a számviteli értékek eltéréséből adódó saját tőke hatásból szükséges kiindulni, és emiatt adóalap csökkentő tételt erre vonatkozóan várhatóan nem lehet érvényesíteni az adó alapjában. Így tehát, amennyiben egy tárgyi eszköz bekerülési értéke és ebből adódóan a számított nyilvántartási értéke eltérő irányban változik, mint a tárgyi eszköz könyv szerinti értéke, úgy az adott eszköz vonatkozásában a számított nyilvántartási érték különbözet nem lesz érvényesíthető az adóalapban az IFRS áttérés következtében.

A törvénymódosítási javaslat hatására azonban az áttéréskori adóalap-módosítási kötelezettséget a számított nyilvántartási értékek eltérésből szükséges meghatározni, és így ezen eltérés módosítja az áttérést követően adótörvény szerinti értékcsökkenési leírásként figyelembe vehető összeget. Az előző példán végigvezetve 100 Ft adóalap csökkentés számolható el az áttéréshez kapcsolódóan, mert a tárgyi eszköz számított nyilvántartási érték 100 Ft-tal csökken az IFRS áttérés hatására, melynek következtében 100 Ft-tal kevesebb adótörvény szerinti értékcsökkenés kerül az áttérést követően érvényesítésre.

A táblázatban látható, hogy a törvénymódosítási javaslat hatására ugyanakkora adóalap csökkentés számolható el a tárgyi eszköz vonatkozásában mindkét számviteli rendszer alapján, és így ez a kérdéskör is megoldódni látszik.

Az törvénymódosítási javaslat az előző két példán túlmenően számos egyéb problémás terület adókezelését megoldja, de a gyakorlatban maradhatnak olyan tételek, amelyek adókezelésének meghatározásához további jogszabály értelmezések illetve finomítások válhatnak szükségessé.

Az egyik szerző, Czilják Norbert a PwC Magyarország vezető tanácsadója, társa, Burján Ákos a PwC Magyarország cégtársa.

[htmlbox adomozaik]