Az értékesítés módjai az adóhatósági végrehajtásban

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Az elektronikus adóeljárások elterjedésével a hagyományos végrehajtási cselekmények háttérbe szorultak. Manapság már a legjellemzőbb értékesítési forma az elektronikus árverési felületen történő értékesítés.

Vizuálisan megjelenítve a következő a jogi helyzet:

Vizualitás nélkül, de konkrét jogszabályi helyekkel:

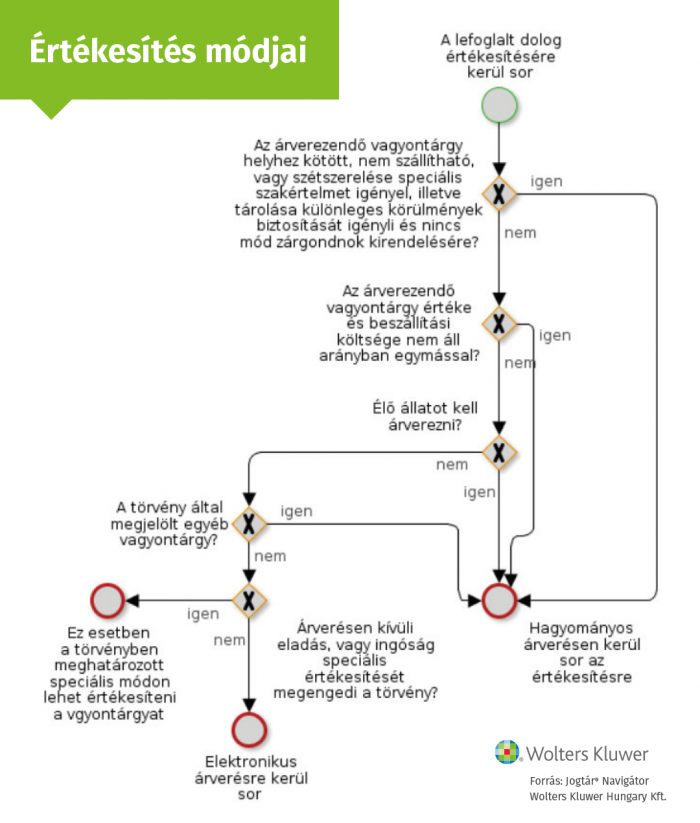

A lefoglalt dolog értékesítésére kerül sor

Kapcsolódó dokumentumok

Avt. 57. §

Az árverezendő vagyontárgy helyhez kötött, nem szállítható, vagy szétszerelése speciális szakértelmet igényel, illetve tárolása különleges körülmények biztosítását igényli és nincs mód zárgondnok kirendelésére?

Kapcsolódó dokumentumok

Avt. 57. § (3) bekezdés

Az árverezendő vagyontárgy értéke és beszállítási költsége nem áll arányban egymással?

Kapcsolódó dokumentumok

Avt. 57. § (3) bekezdés

Élő állatot kell árverezni?

Kapcsolódó dokumentumok

Avt. 57. § (3) bekezdés

A törvény által megjelölt egyéb vagyontárgy?

Kapcsolódó dokumentumok

Avt. 57. § (3) bekezdés

Árverésen kívüli eladás, vagy ingóság speciális értékesítését megengedi a törvény?

Kapcsolódó dokumentumok

Avt. 57. § (2) bekezdés

Ez esetben a törvényben meghatározott speciális módon lehet értékesíteni a vgyontárgyat

A végrehajtás során lefoglalt vagyontárgyakat (ingóságot, ingatlant)

- a) elektronikus árverésen,

- b) hagyományos árverésen (a továbbiakban: árverés),

- c) árverésen kívüli eladással, vagy

- d) törvényben meghatározott ingóságokat speciális értékesítési szabályok alapján

kell értékesíteni.

Kapcsolódó dokumentumok

Avt. 57. § (2) bekezdés

Elektronikus árverésre kerül sor

Az állami adó- és vámhatóság az Avt. 57. § (1) bekezdés c) és d) pontja alkalmazhatóságának hiányában a lefoglalt vagyontárgyakat elektronikus árverésen értékesíti.

Kapcsolódó dokumentumok

Avt. 57. § (2) bekezdés

Hagyományos árverésen kerül sor az értékesítésre

Az Avt. 57. § (2) bekezdéstől eltérően az állami adó- és vámhatóság árverésen értékesíti

- a) azt az ingóságot, amely helyhez kötött, nem szállítható, vagy szétszerelése speciális szakértelmet igényel, illetve tárolása különleges körülmények biztosítását igényli és nincs mód zárgondnok kirendelésére,

- b) azt a vagyontárgyat, amelynek beszállítási költsége nem áll arányban a vagyontárgy értékével és nincs mód zárgondnok kirendelésére,

- c) az élő állatot és

- d) azon vagyontárgyakat, amelyek esetében törvény így rendelkezik.

Kapcsolódó dokumentumok

Avt. 57. § (3) bekezdés