Kapcsolt vállalkozások beazonosításának kérdései

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A kapcsoltsági átvilágítás jelentőségéről és buktatóiról szóló esettanulmány sorozatunk második részében a Tao. tv. szerinti kapcsolt vállalkozási viszonyok beazonosításának tipikus kérdéseit járjuk körül. Az Olvasónak lehetősége nyílik átgondolni, hogy milyen hibákat lehetne már a folyamat elején elkerülni, ehhez kérdéseket teszünk fel, a következő részben pedig megnézzük a válaszokat!

Esettanulmány sorozatunk első részében bemutattuk, hogy egy cégcsoport esetében milyen kapcsoltsági fogalmak vizsgálata lehet szükséges és az egyes fogalmak milyen legfontosabb adóügyi kötelezettséghez kapcsolódhatnak. Elkezdjük a fogalmakat sorban áttekinteni.

Az első fogalom az Art. szerinti, illetve a Tao. törvény szerinti kapcsolt vállalkozás definíció volt. Az Art. 7. § tartalmazza az értelmező rendelkezéseket és ezek között a 28. pontban találjuk meg a kapcsolt vállalkozás fogalmát, mely szerint:

„Kapcsolt vállalkozás: a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao tv.) szerinti kapcsolt vállalkozás.”

Látható tehát, hogy a hatályos szabályozás szerint már nincs külön fogalomrendszere a kapcsolt vállalkozási viszonynak az adózás rendjéről szóló törvénynek (Art.), hanem visszahivatkozik a fogalom tekintetében a Tao. törvény szerinti definícióra!

Tao. törvény szerinti kapcsolt vállalkozás

Először megvizsgáljuk a fogalmat, ezt követően az esettanulmány alanyát képező cégcsoport tekintetében tesszük fel a kérdést, hogy a cégháló alapján be lehet-e azonosítani kapcsolt vállalkozási viszonyokat. Az Olvasónak lesz lehetősége a kérdéseket átgondolni, mert a megoldással csak a következő részben jelentkezünk.

A Tao. tv. 4. §-a tartalmazza a fogalmakat, ezek között pedig a 23. pontban találjuk meg a kapcsolt vállalkozás definíciót.

Kapcsolt vállalkozás:

a) az adózó és az a személy, amelyben az adózó – a Ptk. rendelkezéseinek megfelelő alkalmazásával – közvetlenül vagy közvetve többségi befolyással rendelkezik,

b) az adózó és az a személy, amely az adózóban – a Ptk. rendelkezéseinek megfelelő alkalmazásával – közvetlenül vagy közvetve többségi befolyással rendelkezik,

c) az adózó és más személy, ha harmadik személy – a Ptk. rendelkezéseinek megfelelő alkalmazásával – közvetlenül vagy közvetve mindkettőjükben többségi befolyással rendelkezik azzal, hogy azokat a közeli hozzátartozókat, akik az adózóban és a más személyben többségi befolyással rendelkeznek, harmadik személynek kell tekinteni,

d) a külföldi vállalkozó és belföldi telephelye, valamint a külföldi vállalkozó telephelyei, továbbá a külföldi vállalkozó belföldi telephelye és az a személy, amely a külföldi vállalkozóval az a)-c) alpontban meghatározott viszonyban áll,

e) az adózó és külföldi telephelye, továbbá az adózó külföldi telephelye és az a személy, amely az adózóval az a)-c) alpontban meghatározott viszonyban áll,

f) az adózó és más személy, ha köztük az ügyvezetés egyezőségére tekintettel az üzleti és pénzügyi politikára vonatkozó döntő befolyásgyakorlás valósul meg,

g) az a)-c) alpontban foglaltaktól függetlenül akkor is létrejön a kapcsolt vállalkozási viszony a 11. pont, az 53. pont és a 8. § (1) bekezdés f) pontja alkalmazásában, ha az adózó és más személy viszonylatában legalább 25 százalékos közvetlen vagy közvetett szavazati jog részesedés, vagy legalább 25 százalékos közvetlen vagy közvetett tőkerészesedés, vagy legalább 25 százalékos nyereségrészesedés áll fenn, azzal, hogy ezen rendelkezések alkalmazásában az f) alpontban foglaltak teljesülését nem kell vizsgálni.

A fogalom bonyolult és további fogalmak magyarázatát igényli, ehhez először helyezzük el az egyes alpontokat:

|

Kapcsolt vállalkozás fogalom alpont

|

Kulcs kifejezés

|

Tipikus példa

|

|

Adózó, és amely személyben adózó többségi befolyással bír (a)

|

többségi befolyás (Ptk.)

|

Adózó és annak 100%-os leányvállalata

|

|

Adózó, és amely benne többségi befolyással bír (b)

|

többségi befolyás (Ptk.)

|

Adózó és annak 80%-os anyavállalata

|

|

Két adózó, amelyekben valaki más többségi befolyással bír (c)

|

többségi befolyás (Ptk.)

|

Adózó és testvérvállalata, mert közös az 51%-os anyavállalatuk, vagy mindkettőt ugyanaz a személy vagy közeli hozzátartozók birtokolják

|

|

Külföldi vállalkozó és annak belföldi telephelye, valamint a külföldi vállalkozó kapcsolt vállalkozásai (d)

|

telephely (Tao. tv.)

|

Osztrák vállalkozás belföldi telephelyének kapcsolt vállalkozása az osztrák vállalkozás és annak minden kapcsolt vállalkozása

|

|

Adózó és külföldi telephelye (d)

|

telephely (kettős adóztatást elkerülő egyezmények, multilaterális egyezmény)

|

Magyar vállalkozás és annak szlovák telephelye, valamint a szlovák telephelynek kapcsolt vállalkozása lesz a magyar vállalkozás összes kapcsolt cége

|

|

Ügyvezetés egyezősége (f)

|

ügyvezető, vezető tisztségviselő, képviseleti jog (Ptk.)

|

Adózó és egy másik vállalkozás, amelyben ugyanaz a személy látja el az ügyvezetést önálló képviseleti joggal

|

|

Legalább 25%-os szavazati jog, tőkerészesedés, nyereségrészesedés (g) – csak bizonyos Tao. tv. szerinti helyzetekben alkalmazandó ez a rész!

|

ellenőrzött külföldi társaság, adózási szempontból különálló adózó, új alultőkésítési szabály

|

Adózó és 30%-os leányvállalata

Adózó és 45%-os tulajdonosa

|

Az egyes kapcsolódó fogalmak bemutatására nem térünk ki, de fontosnak tartjuk kiemelni, hogy a többségi befolyás egyrészt 50% feletti szavazati részesedést jelenthet, másrészt megvalósulhat meghatározó befolyás útján is (melynek eszköze lehet az uralmi szerződés, szindikátusi szerződés, egyéb háttér megállapodás, társasági szerződés speciális rendelkezései), például:

- két tulajdonos megegyezik, hogy azonos tartalommal szavaznak, és együtt már a szavazatok többségével bírnak, így együtt meghatározó a befolyásuk az adott cégre,

- az egyik tulajdonos a másikon keresztül gyakorolja szavazati jogait, és együtt már a szavazatok többségével bírnak, így együtt meghatározó a befolyásuk az adott cégre,

- egyik tulajdonosnak joga van kinevezni és visszahívni a vezető tisztségviselőket, felügyelőbizottsági tagok többségét.

Alapító okiratok, egyéb szerződések átvizsgálása, nyilatkozatok bekérése

Látható tehát, hogy a társasági szerződéseknek, alapszabályoknak kiemelt jelentősége van, nemcsak azért, mert ezekben szerepelnek a tulajdonosi arányok, hanem mert a szavazati jogok is, és a Tao. törvény szerinti kapcsolt vállalkozás fogalmi rendszerében a szavazati arányok számítanak elsősorban, nem a tulajdonosi arányok (kivéve fenti g) pont). A szavazati jogok pedig alapvetően ezekből a dokumentumokból derülnek ki. A társasági szerződések, alapszabályok egyéb, speciális rendelkezéseket is tartalmazhatnak, például az egyik kisebbségi tagnak lehet akár szavazatelsőbbségi jogot biztosító részvénye, és ettől többségi befolyással rendelkezhet.

A kapcsoltság vizsgálata nem elképzelhető az alapító okiratok (hatályos és összes korábbi hatályban lévő) alapos áttekintése és elemzése nélkül (a nyilvános cégadatokból látható, hogy hányszor módosították az alapító okiratot, illetve a határozatok tára is adhat erre vonatkozóan iránymutatást). Ezek az anyagok a vezető tisztséget ellátó személynél vagy szervnél összpontosulnak, tehát a felelősség ezen személyeknél vagy szerveknél áll fenn, hogy a teljes körűséget biztosítsák. Lehetnek még további szerződések és okiratok (például uralmi szerződések, szindikátusi szerződések, stb.), melyek létéről szintén a vezető tisztségviselők adhatnak információkat és célszerű (javasolt) a vezető tisztségviselőket erről nyilatkozatni.

Emellett beszerezhetőek az adatok (minden cégnyilvános okirat) a területileg illetékes cégbíróságtól is, személyesen vagy online formában is, ezekről a másolat készítése vagy igénylése díjköteles szolgáltatás.

A nyilatkoztatásnak fontos szerepe lehet több tekintetben is, például:

- külföldi telephelyek

- egyéb céges érdekeltségek (belföldi és külföldi egyaránt)

- közeli hozzátartozók érdekeltségei

felmérése tekintetében.

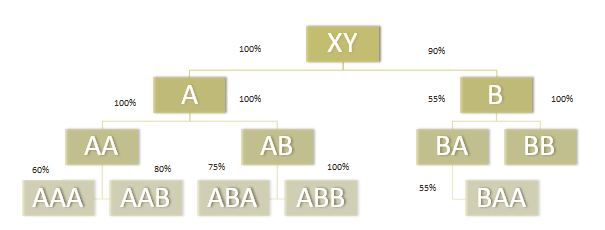

Az esettanulmányban szereplő cégcsoport esetében a kiindulási pont a következő. Felmérésre kerültek az aktuális állapot szerinti tulajdonosi viszonyok, melyeket az következő ábra mutat be. Ebben a fázisban a következőket tudjuk még:

- XY egy magánszemély, de van házastársa és felnőtt korú gyermekei is vannak (kettő),

- XY magánszemélynek lehetnek olyan érdekeltségei, melyekben a tulajdonosi részesedése alacsonyabb, mint 50%, vagy pont 50%,

- az ábrában szereplő százalékok a tulajdonosi arányokat mutatják be,

- az ábrában szereplő vállalkozások között van belföldi és külföldi entitás is,

- az ábrában telephelyek nem szerepelnek.

A kedves Olvasónak a következő kérdéseket tesszük fel:

- A fenti ábra és a rendelkezésre álló egyéb információk alapján egyértelműen megállapíthatóak a kapcsolt vállalkozási viszonyok teljes körűen?

- Szükséges lehet még vajon egyéb szerződés, irat, okirat?

- Szükség lehet-e még bármilyen nyilatkoztatásra?

- Milyen vizsgálati lépések hiányoznak még ezen kívül?

Esettanulmányunk következő részében érkezünk a megoldási útvonallal, majd később folytatjuk azzal, hogy elkezdjük megvizsgálni:

- a Tao. törvény szerinti kapcsolt vállalkozási viszony hol jelenik meg az Art-ban, valamint

- a Tao. tv-ben és

- ezek a rendelkezéseknek hol, milyen gazdasági eseményeknél lehet leginkább jelentősége.

Esettanulmány sorozatunkat folytatjuk.

Az első rész itt olvasható.

A cikk szerzője: Lakatos Zsuzsanna, ügyvezető, Tax Revolutions Kft.,