Egyre kevesebb adót fizetünk

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Több éves emelkedést követően 2017-ben és 2018-ban is csökkent Magyarországon az összes adó- és járulékbevétel GDP-arányos nagysága. A tavalyi 39,1 százalékos adócentralizáció már közelebb van a V3-ak átlagához, mint bármikor az elmúlt időszakban. Az unió egészében már nem a skandináv államok szedik be a legtöbb adót, helyükre Franciaország és Belgium lépett.

A 2018-as költségvetés végrehajtását bemutató, nemrég nyilvánosságra hozott zárszámadási törvényből pontos képet kapunk a magyar államháztartás 2018-as működéséről, a mellékletekben szereplő táblázatokból pedig kiderül, hogy miként gazdálkodtak a kormányok az Európai Unió, illetve a régió többi országában.

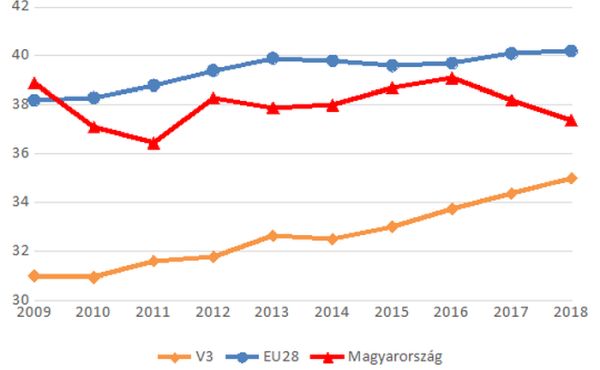

Ami a magyar költségvetés bevételi oldalát illeti, az összes adó- és járulékbevétel (röviden: adóbevétel ill. adócentralizáció) GDP-arányos nagysága a rendszerváltás óta nagyjából megfelel az EU28-ak átlagának, jócskán meghaladva a másik három visegrádi országra (Csehország, Lengyelország, Szlovákia) jellemző gyakorlatot, az elmúlt évek azonban a változás irányába mutatnak. A magyar adócentralizáció a bruttó hozzáadott termék arányában a 2011-es 36,5 százalékról 2016-ra 39,1 százalékra emelkedett, az azóta két év alatt azonban 37,4 százalékra mérséklődött (1. ábra).

- ábra: Az összes adó- és járulékbevétel a GDP százalékában

Forrás: Eurostat

Forrás: Eurostat

A GDP-arányos adóbevételek csökkenésében jelentős szerepet játszik a szociális hozzájárulási adó mérséklődése, az adókulcs ugyanis 2017. január elsején 27-ről 22 százalékra, egy évvel később pedig 19,5 százalékra csökkent (és idén július elsejétől újabb két százalékponttal mérséklődött).

Ezzel párhuzamosan az Európai Unió tagországaiban az elmúlt két évben 39,7 százalékról 40,2 százalékra emelkedett átlagosan az adócentralizáció, alapvetően a kedvező konjunktúra miatt, de ami talán még ennél is fontosabb Magyarország szempontjából, hogy a V3-ak átlaga a 2010-es 30,9 százalékról szinte évről évre emelkedve 2018-ban már elérte a 35 százalékot. Mindez azt jelenti, hogy a százalékpontokat tekintve már közelebb vagyunk a régiós átlaghoz (2,4 százalékponttal felette), mint az EU28 átlagához (2,8 százalékponttal alatta). A V3-as adócentralizáció növekedése a lengyel és a cseh folyamatokra vezethető vissza, míg a hozzájuk képest eleve több adót beszedő Szlovákiában nem változott érdemben az elmúlt években a GDP-arányos adócentralizáció 36-37 százalékos szintje.

Kitekintve az Európai Unió egészére általánosságban elmondható, hogy a régi uniós tagállamokban jellemzően sokkal nagyobb az adócentralizáció, mint az újonnan csatlakozott országokban.

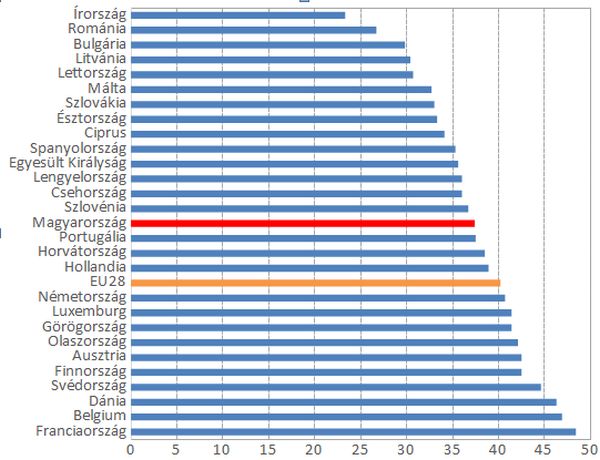

Kivételek persze bőven akadnak, például a kontinens legkisebb adócentralizációjával büszkélkedő Írország, ahol a GDP arányos összes adóbevétel 2018-ban mindössze 23,3 százalék volt. (Csak érdekességképpen: az Egyesült Államokban is csak 25 százalék volt ez a mutató). A szigetországot Románia és Bulgária követi 30 százaléknál kisebb adósságrátával, majd következnek a balti államok és a kelet-közép-európai országok.

Ami a rangsor másik végét illeti, hosszú ideig Dániában volt a legmagasabb a GDP-arányos adócentralizáció, néhány éve azonban a franciák átették a helyüket, így 2018-ra is elmondható, hogy a legtöbb adó- és járulékbevételt – egészen pontosan a GDP 48,4 százalékát – francia állam szedte be. Tavaly a dánokat már a belgák is megelőzték, ami azt jelzi, hogy ma már egyre kevésbé igaz, az a korábban sokat emlegetett állítás, hogy a skandináv országokban fizetik a legtöbb adót.

- ábra: Az összes adó- és járulékbevétel a GDP százalékában 2018-ban

Forrás: MKOGY

Forrás: MKOGY

Noha a fenti adatokból, például a Franciaországra jellemző közel 50 százalékos mutatóból könnyen azt a következtetést lehetne levonni, hogy a francia állam az országban megtermelt jövedelemből minden második forintot elvesz, ez nem így van. Az ilyen típusú hivatalos mutatók esetében ugyanis az adócentralizációba beleszámolják az állam által saját magának fizetett adókat és járulékokat is, például a közigazgatásban dolgozók után fizetendő adót, vagy a kormányzati vásárlások után befizetett általános forgalmi adót is. Ha ezekkel korrigálnánk a mutatókat, akkor országonként eltérő mértékkel, de kisebb lenne az az adócentralizáció, ami kizárólag a magánszektort sújtja.